Comentario Primer Trimestre 2018

Estimado inversor,

Tras la celebración de la Segunda Conferencia Anual a mediados de abril (pueden consultar el vídeo de la misma, tanto en español como en inglés, en nuestra página web www.cobasam.com o en este enlace), y coincidiendo con la publicación del informe del primer trimestre de 2018 de nuestros fondos, ya disponible para su consulta en nuestra página web, detallamos a continuación las principales características de los mismos.

CARTERA INTERNACIONAL

Durante el primer trimestre de 2018, la cartera internacional ha obtenido una rentabilidad negativa del -9%. A pesar de ello, hemos seguido incrementando el potencial de revalorización, el cual se encuentra actualmente en el 100%.

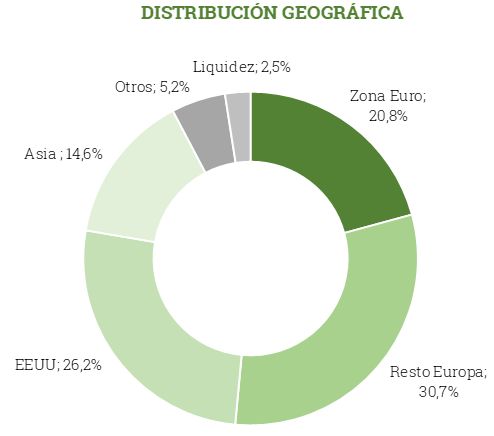

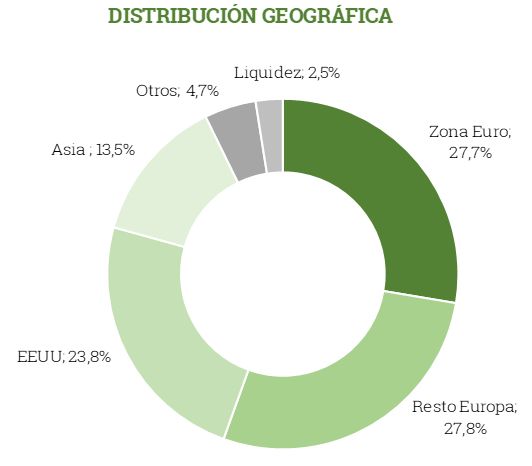

En cuanto a la distribución geográfica, ésta no ha cambiado significativamente durante el trimestre, manteniéndose una fuerte exposición fuera de Europa y de la zona Euro.

La cartera internacional se compone de 5 grandes bloques que agrupan el 78% de la exposición a renta variable. El bloque más destacado es el de “Shipping” (25%) que junto con el de materias primas (11%) suponen más de un tercio de la cartera. Ambos sectores se caracterizan por estar en la parte baja del ciclo y en ellos hemos podido encontrar activos infravalorados. La mitad de la exposición a “Shipping” es en compañías que cuentan con contratos a largo plazo con sus clientes. Las compañías de Reino Unido (16%) son las más impopulares entre los gestores a nivel mundial, y hemos visto como estas han sido penalizadas por la depreciación de la libra y por el sentimiento del “Brexit”. En el sector automoción (11%) también hemos encontrado oportunidades, especialmente en compañías con caja neta y con una exposición limitada al ciclo en EE. UU. Por último, tal y como mencionamos en nuestra carta trimestral anterior, en Asia (15%) hemos encontrado buenos negocios, con caja neta, cotizando a un PER inferior a 6x.

Aryzta

7,18% Cobas Selección FI; 8,01% Cobas Internacional FI; 7,21% Cobas Grandes Compañías FI; 1,79% Cobas Renta FI.

La compañía anunció un “profit warning” a finales de enero de este año derivado principalmente del incremento en los costes de personal y de transporte en EE. UU. que produjo una fuerte caída en el precio de la acción. Fue una de las primeras compañías en detectar dicha inflación de costes y posteriormente hemos visto a todas las grandes multinacionales del sector, como General Mills, seguir sus pasos. Ya se está en conversaciones con clientes para subir los precios de sus productos por lo que, a priori, se trata de un problema temporal. Además, se están estabilizando las ventas y está siendo capaz de lograr un retorno sobre el capital de más del 20% incluso en este año difícil. Aunque ya han realizado algunas desinversiones, todavía quedaría pendiente la venta de su activo “non core” más importante, Picard, lo que supondría una reducción drástica de cualquier riesgo financiero.

Después de visitar la compañía en Dublín, volvimos con una buena impresión, tanto del equipo directivo como de los planes que están poniendo en marcha para solventar sus problemas. Nos alegró volver a ver a Gary McGann, actual Chairman, del cual guardamos un muy buen recuerdo como gestor, ya que como hemos mencionado con anterioridad, logró aumentar significativamente el valor para los accionistas en Smurfit Kappa sin recurrir a una ampliación de capital. Así mismo, hemos retomado el contacto con expertos en el sector y con algunos de sus competidores, los cuales nos han confirmado que atraviesan los mismos problemas de inflación de costes que Aryzta en EE. UU. y ya están empezando a subir los precios de sus productos.

Pensamos por tanto que se trata de un buen negocio, con un buen equipo y que está atravesando problemas temporales, que nos ofrecen una oportunidad muy atractiva a medio plazo.

Grupo Teekay

8,79% Cobas Selección FI; 9,79% Cobas Internacional FI; 9,01% Cobas Grandes Compañías FI; 6,09% Cobas Renta FI.

A principios de año, la matriz, Teekay Corp. realizó una ampliación de capital vía ampliación directa (acciones) y bonos convertibles por aproximadamente un 20% de la capitalización. Aunque no gustó al mercado, dicha decisión de sesgo conservador adoptada por la dirección de la compañía la deja en una buena situación de rentabilidad / riesgo, con un amplio potencial de revalorización.

Por su parte, Teekay LNG completará su plan de inversiones en 2018-2019 con contratos a muy largo plazo para la mayoría de sus barcos.

International Seaways

3,23% Cobas Selección FI; 3,58% Cobas Internacional FI; 2,56% Cobas Grandes Compañías FI; 0,37% Cobas Renta FI.

Se trata de una compañía americana de transporte de crudo y derivados que capitaliza, a cierre de marzo, algo más de 500 Millones de dólares (17,6$/ acción). Se vio afectada por el exceso de barcos en el mercado, lo cual llevó a los precios de los fletes de los grandes cargueros (VLCC) a mínimos de 20 años.

Para esta tesis de inversión planteamos dos escenarios: En el primero suponemos que la compañía se liquida hoy, vendiendo los barcos a precio de mercado, obteniendo por ello una valoración de 1Bn$, o lo que es lo mismo, 34$/ acción, doblando prácticamente la valoración a cierre de marzo de la compañía.

En un segundo escenario, esperamos una recuperación del sector y una normalización del entorno. Bajo este escenario alcanzamos una valoración de 1,7Bn$: 59$/ acción, más que triplicando la valoración a cierre de marzo.

CARTERA IBÉRICA

En el caso de la cartera ibérica, la revalorización obtenida en el último trimestre del año ha sido ligeramente positiva, 0,14%. Hemos seguido incrementando el valor objetivo de dicha cartera, situándose el potencial de revalorización en el 44% frente al 39% del trimestre anterior.

Durante el trimestre hemos seguido reduciendo la exposición a Portugal hasta el 14%, desde el 20% que teníamos a cierre de 2017. Esta tendencia de los últimos años viene derivada del buen comportamiento de las compañías portuguesas y de la aparición de nuevas oportunidades en el mercado español como consecuencia de diversos factores.

Técnicas Reunidas

2,84% Cobas Selección FI; 9,07% Cobas Iberia FI; 0,94% Cobas Renta FI.

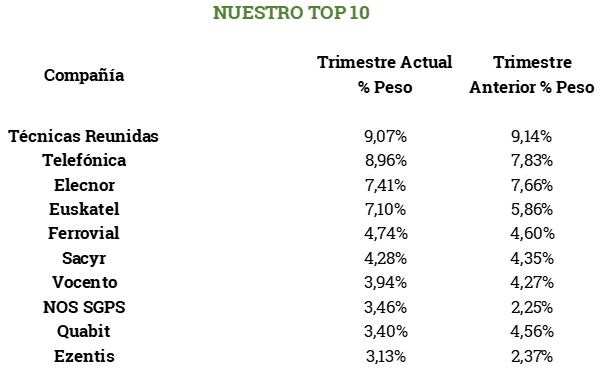

Aunque en cartas anteriores ya hemos hecho alguna mención a Técnicas Reunidas, en este trimestre vamos a profundizar un poco más sobre la mayor posición de la cartera ibérica. Esta compañía familiar española de desarrollo de proyectos de ingeniería, diseño y construcción para el sector petróleo/gas ha caído en bolsa cerca de un 50% en los últimos 3 años como consecuencia principalmente de su exposición al sector de petróleo y gas y a la pérdida y retraso de varios proyectos. La discrepancia entre precio y valor nos parece injustificada, con la compañía cotizando cerca de mínimos de 5 años, a un PER estimado para 2019 de 10 veces beneficios y con una caja neta que supone un 18% de su capitalización bursátil a cierre de marzo. Fuimos aprovechando las caídas que se sucedieron a lo largo de la segunda mitad de 2017 para incrementar su peso hasta situarse como la compañía de mayor peso en el fondo Cobas Iberia FI. Por último y no menos importante, cabe destacar que el equipo gestor (la familia Lladó controla el 32,7% del capital) cuenta con una visión de largo plazo y una gestión del riesgo conservadora, produciéndose así una alineación de los intereses con los accionistas de la compañía.

CARTERA GRANDES COMPAÑÍAS

Durante el trimestre, la cartera de grandes compañías ha obtenido una rentabilidad negativa del -7%. A pesar de ello, hemos seguido incrementando el potencial de revalorización hasta el 83% desde el 66% del trimestre anterior.

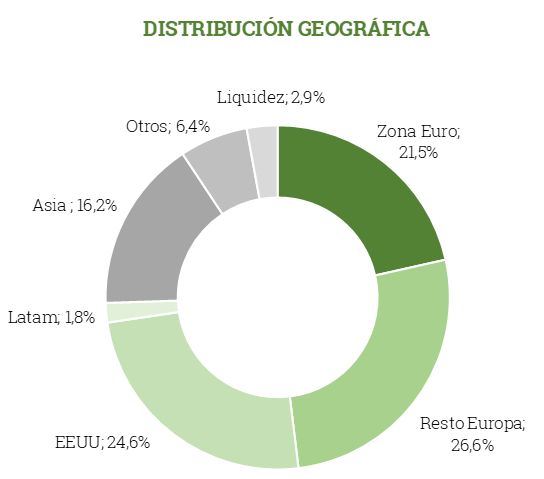

En cuanto a la distribución geográfica, ésta no ha cambiado significativamente durante el trimestre, manteniéndose una fuerte exposición fuera de Europa y de la zona Euro.

Sector Farmacéutico

3,13% Cobas Selección FI; 3,48% Cobas Internacional FI; 16,46% Cobas Grandes Compañías FI

En los últimos meses hemos entrado como accionistas en algunas compañías farmacéuticas tales como Teva, Shire y Mylan. El sector tiene un peso significativo en la cartera de Grandes Compañías, donde las compañías mencionadas pesan un 14,66%.

En el caso de Teva (líder mundial de medicamentos genéricos), aunque ya la comentamos el trimestre pasado en nuestra carta trimestral, un balance apalancado y la pérdida de la patente de su principal medicamento, Copaxone, unido a un “profit warning” han llevado a la compañía a cotizar en mínimos de los últimos años, a un PER estimado en 2019 de 5,6 veces beneficios. Su nuevo CEO, Karé Schultz, transmite mucha confianza y sus referencias son extraordinarias. Esto unido a la puesta en marcha de un plan de restructuración con reducción de costes por aproximadamente un 20% (3 Bn$) hacen muy atractiva su valoración actual.

Mylan es uno de los líderes mundiales de genéricos. Una mayor presión en el negocio de genéricos en EE. UU. unido a la bajada de precios de su principal producto innovador (EpiPen) han llevado a la compañía a caer más de un 30% en los últimos años. A cierre de marzo cotizaba a un PER estimado para 2019 de 7 veces. Sin embargo, la compañía cuenta con uno de los mejores “pipelines” de genéricos complejos y biosimilares de la industria y con una adecuada diversificación de productos y mercados.

La británica Shire se encuentra en una valoración muy atractiva con un gran margen de seguridad tras haber caído más de un 60% en los últimos años. Su cotización se ha visto penalizada por el lanzamiento por parte de Roche de un producto competidor, lo que ha creado preocupación en el mercado en torno al negocio de hematología. A esto se unió el retraso en el “spin-off” de su división de neurociencia. A cierre de trimestre cotizaba a menos de 10 veces beneficios, y está pendiente de una posible oferta pública que beneficiaría a los accionistas.

NUESTROS FONDOS

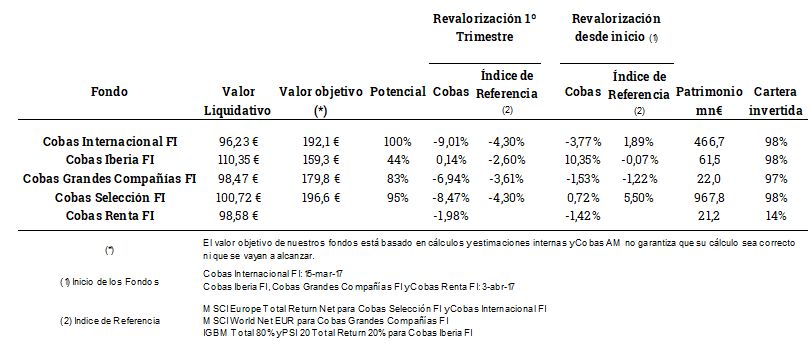

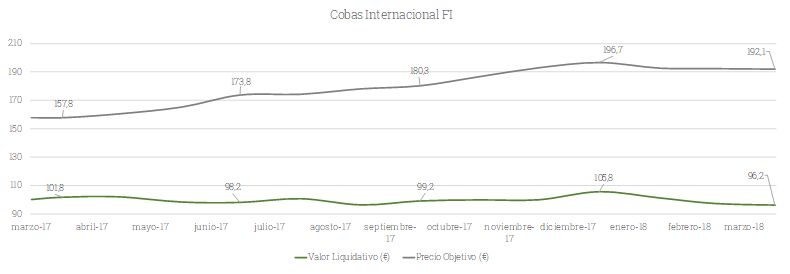

COBAS INTERNACIONAL F.I.

La rentabilidad de Cobas Internacional FI durante el primer trimestre fue del -9,01%, frente a una caída del 4,30% para el índice de referencia, MSCI Europe Total Return Net. A 31 de marzo el valor liquidativo se situó en 96,23 euros/participación.

Desde que el fondo Cobas Internacional FI comenzó a invertir en renta variable a mediados de marzo de 2017, ha obtenido una rentabilidad del -3,77%. El índice de referencia se revalorizó un 1,89%.

El valor objetivo de la cartera, 192,1€/participación, se sitúa muy por encima del valor liquidativo con un potencial de revalorización del 100%. Nuestro trabajo es seguir incrementando el valor de la cartera en el tiempo y esperamos que este valor se siga viendo reflejado en su valor liquidativo, el cual se está recuperando fuertemente durante el mes de abril.

Obviamente, y como consecuencia de este potencial, estamos invertidos al 98%, cerca del máximo legal permitido del 99%. El patrimonio gestionado a 31 de marzo es de 466,7 Millones de euros, habiendo alcanzado un número total de 7.008 partícipes.

Cartera

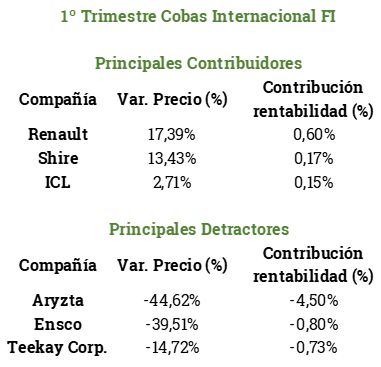

Como mayor detractor de rentabilidad destaca Aryzta (-4,50%), tras haber anunciado una rebaja en la estimación de beneficios para el año fiscal en curso, lo cual llevó a una fuerte caída de su cotización. Su problema temporal de costes es un problema generalizado en EE. UU. y pensamos que no tendrá demasiado impacto en su valoración a largo plazo ya que la compañía será capaz de trasladar dicho impacto al precio de venta de sus productos. No obstante, hemos aprovechado las caídas en el precio de cotización de la acción para comprar más acciones y minorar así el precio medio de compra. En el lado negativo también destacan Ensco (-0,80%) y Teekay Cop. (-0,73%), esta última mostrando una reacción negativa a la ampliación de capital, por aproximadamente el 20%, que llevó a cabo a comienzos de 2018.

Durante el trimestre, la mayor contribución al resultado positivo ha sido la de Renault (+0,60%), donde los rumores sobre una posible compra del 15% del capital de la compañía (actualmente en manos del Estado francés) por parte de su socio japonés, Nissan, han contribuido al incremento del precio de la acción. Shire también se ha visto beneficiada por los rumores de una posible OPA a manos de una compañía japonesa (Takeda), aportando un 0,17% a la rentabilidad del fondo en el trimestre.

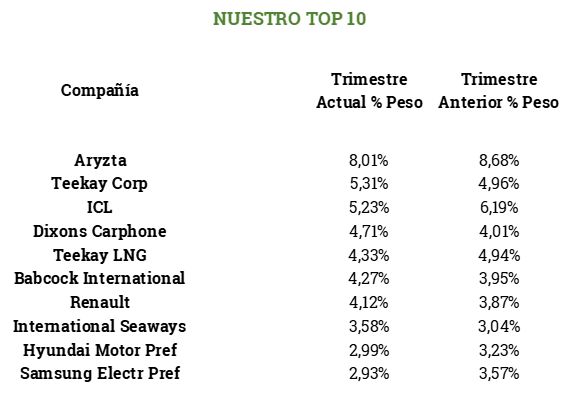

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso cercano al 23% entre las tres. Sí que hemos aprovechado la subida en la cotización de ICL para deshacer una parte de la posición y comprar otra compañía de fertilizantes muy interesante, OCI. El top 10 concentra el 45% de la cartera.

Mantenemos cubierto el 100% de la exposición a dólar.

Movimientos de valores

Aunque los valores principales de la cartera se han mantenido estables, ha habido variaciones en los valores secundarios. Durante el trimestre hemos vendido varios valores con revalorizaciones significativas (Kongsberg, RHI Magnesita, QGEP Participaco, SLC Agricola y Pico Far East).

En todos los casos el potencial de revalorización era inferior a los valores alternativos comprados: Ensco, OCI, Shire, KT Corp. National Oilwell Varco y Atalaya Mining. En todos ellos esperamos revalorizaciones de entre el 50% y el 100%.

Valor objetivo

La cartera internacional ha reducido ligeramente su valor objetivo estimado de 196,7 euros por participación a 192,1 euros como consecuencia, principalmente, de la reducción del precio objetivo de Aryzta desde 57 CHF/acción a 48 CHF/acción. También ha influido la ligera rebaja en el precio objetivo de ICL, así como de dos compañías de “shipping”.

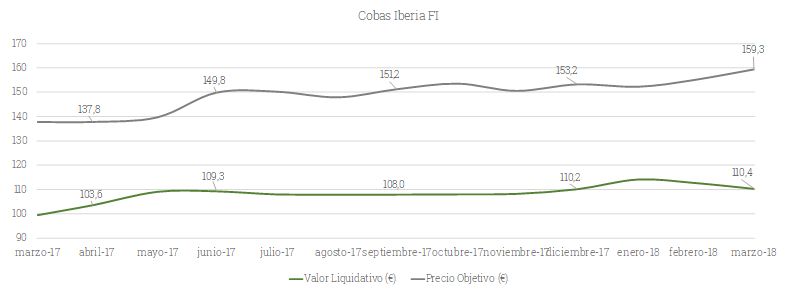

COBAS IBERIA F.I.

La rentabilidad de Cobas Iberia FI durante el primer trimestre fue del 0,14% frente a una pérdida del 2,60% para el índice de referencia compuesto por el I.G.B.M. Total en un 80% y PSI 20 Total Return en un 20%. El valor liquidativo de Cobas Iberia se situó en 110,35 euros/participación.

Desde que el fondo Cobas Iberia FI empezó a invertir en renta variable a principios de abril de 2017, la rentabilidad ha sido del 10,35% frente a una caída del 0,07% para el índice de referencia.

El valor objetivo del fondo se sitúa por encima del valor liquidativo, 159,3 euros/participación, con un potencial de revalorización del 44%. Hemos incrementado el valor de la cartera durante el trimestre y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

Continuamos con un alto porcentaje de inversión en acciones, de alrededor del 98%. El patrimonio gestionado a 31 de marzo es de 61,5 Millones de euros, habiendo alcanzado un número total de 2.046 partícipes.

Cartera

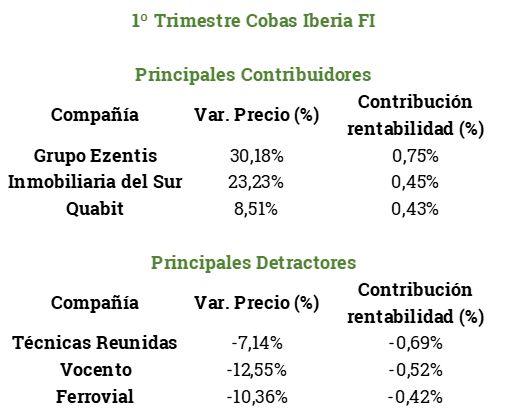

Este trimestre, al igual que ocurrió el trimestre pasado, Quabit (+0,43%) destaca entre los tres principales contribuidores positivos a la rentabilidad del fondo. Ezentis ha sido la compañía que más ha contribuido durante el trimestre (+0,75%). La fuerte subida en la cotización viene principalmente por la operación de adquisición a Ericsson de Excellence Field Factory (EFF), así como por la posterior entrada de Ericsson en el capital de la española. En la parte negativa destacan Técnicas Reunidas (-0,69%), Vocento (-0,52%) y Ferrovial (-0,42%).

La cartera se mantiene estable, aunque hemos seguido incrementado las posiciones en Telefónica y Euskaltel. Aprovechando las subidas de la cotización de Quabit hemos diluido su peso, aprovechando la liquidez para invertir en compañías con un mayor potencial de revalorización. Destacamos la reducción paulatina en el peso de las compañías portuguesas en los últimos años dado el buen comportamiento bursátil que han tenido y las oportunidades que hemos ido encontrando en España. El Top 10 de la cartera concentra el 55% de la misma.

Movimientos de valores

Durante el trimestre hemos iniciado posiciones en: FCC, Metrovacesa, Gas Natural, Endesa, Logista, Talgo y Sonae Industria. Hemos vendido un valor: Merlin Properties, dado que el resto de los valores en cartera, más los nuevos arriba indicados, nos parece que tienen mayor potencial de revalorización.

Valor objetivo

La cartera ha aumentado su valor objetivo hasta 159,3 euros por participación, con un potencial de revalorización del 44%.

En la actualidad observamos un potencial alcista del 44% con un un PER 2018 estimado de 10,8x y un ROCE del 27%.

Durante este trimestre hemos solicitado autorización para invertir hasta un máximo del 10 % de la exposición total en valores no ibéricos, con el objetivo de invertir en aquellos que tengan su actividad principal en España, pero coticen fuera.

Aprovechando el cambio de folleto, también solicitamos autorización para invertir hasta un máximo del 10 % de la exposición total en valores de renta fija de baja calidad crediticia (inferior a BBB-) o sin rating. La idea es estar siempre invertidos en acciones. No obstante, si en algún momento no encontramos oportunidades en esta clase de activo, no queremos cerrarnos la puerta de poder generar valor vía los bonos de alguna compañía que hayamos analizado y donde veamos una clara discrepancia entre precio y valor.

COBAS GRANDES COMPAÑÍAS F.I.

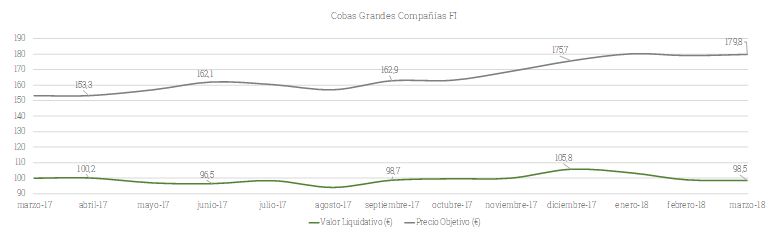

La rentabilidad de Cobas Grandes Compañías FI durante el trimestre fue del -6,94%, frente a una caída del 3,61% para el índice de referencia, MSCI World Net EUR. El valor liquidativo de Cobas Grandes Compañías se situó en 98,47 euros/participación.

Desde que el fondo Cobas Grandes Compañías FI empezó a invertir en renta variable a principios de abril de 2017, la rentabilidad ha sido del -1,53% frente a una pérdida del 1,22% para el índice de referencia.

El valor objetivo de la cartera, 179,8 euros/participación, se sitúa muy por encima del valor liquidativo con un potencial de revalorización del 83%.

Continuamos con un alto porcentaje de inversión en acciones, de alrededor del 97%. El patrimonio gestionado a 31 de marzo es de 22,0 Millones de euros, habiendo alcanzado un número total de 840 partícipes.

Cartera

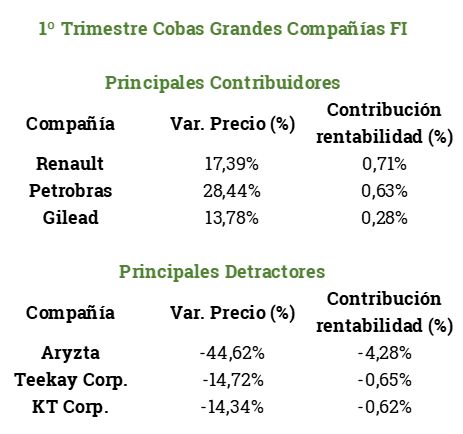

En el lado negativo destaca como principal detractor de rentabilidad Aryzta (-4,28%), tras haber anunciado un “profit warning” a finales de enero, lo cual llevó a una fuerte caída de su cotización. Su problema temporal de costes es un problema generalizado en EE. UU. y pensamos que no tendrá demasiado impacto en su valoración a largo plazo ya que la compañía será capaz de trasladar dicho impacto al precio de venta de sus productos. Hemos aprovechado las caídas en el precio de cotización de la acción para comprar y minorar así el precio medio de compra. En el lado negativo también destacan Teekay Corp. (-0,65%), mostrando una reacción negativa a la ampliación de capital, por aproximadamente el 20%, que llevó a cabo a comienzos de 2018, y KT Corp. (-0,62%).

La compañía que más ha contribuido a la rentabilidad positiva del fondo en el último trimestre ha sido Renault (+0,71%), donde los rumores sobre una posible compra del 15% del capital de la compañía (actualmente en manos del Estado francés) por parte de su socio japonés, Nissan, han contribuido al incremento del precio de la acción. También destacan Petrobras (+0,63%) y Gilead (+0,28%).

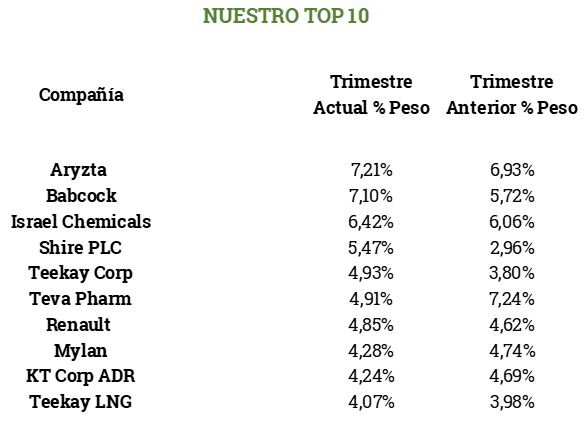

El Top 10 de la cartera concentra el 53% de la misma.

Movimiento de Valores

Durante el trimestre hemos vendido los siguientes valores: Petrobras, Phosagro y Tesco. En general han obtenido revalorizaciones que los hacían menos atractivos que las alternativas.

Los valores nuevos en cartera son: Inpex Corp., National Oilwell Varco y OCI, todos ellos con un potencial de revalorización superior al 50%.

Valor objetivo

La cartera ha aumentado su valor objetivo desde 175,5 euros por participación hasta 179,8 euros. Así mismo, se ha aumentado el potencial de revalorización hasta el 83% frente al 74% del trimestre anterior.

COBAS SELECCIÓN F.I.

La rentabilidad de Cobas Selección FI durante el primer trimestre de 2018 fue del -8,47% frente a una caída del 4,30% para el índice de referencia, MSCI Europe Total Return Net. A 31 de marzo el valor liquidativo se situó en 100,72 euros/participación.

Desde el 31 de diciembre de 2016, la rentabilidad del fondo ha sido del 0,92% frente a una revalorización del índice de referencia del 5,50%.

El valor objetivo del fondo se sitúa en 196,6 euros/participación, muy por encima del valor liquidativo, con un potencial de revalorización del 95%. Nuestro trabajo es seguir incrementando el valor de la cartera en el tiempo y esperamos que este valor se siga viendo reflejado en su valor liquidativo, que se está recuperando fuertemente durante el mes de abril.

Obviamente, y como consecuencia de este potencial, estamos invertidos al 98%, cerca del máximo legal permitido del 99%. El patrimonio gestionado a 31 de marzo es de 967,8 Millones de euros, habiendo alcanzado un número total de 13.161 partícipes.

Cartera

La cartera del fondo Cobas Selección corresponde a nuestra cartera modelo, aproximadamente un 90% está invertido en la cartera internacional y un 10% en la cartera ibérica.

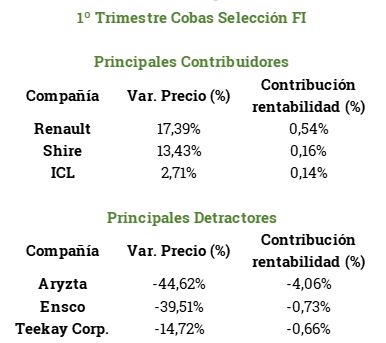

Como mayor detractor de rentabilidad destaca Aryzta (-4,06%), tras haber anunciado una rebaja en la estimación de beneficios para el año fiscal en curso, lo cual llevó a una fuerte caída de su cotización. Su problema temporal de costes es un problema generalizado en EE. UU. y pensamos que no tendrá demasiado impacto en su valoración a largo plazo ya que la compañía será capaz de trasladar la inflación en costes al precio de venta de sus productos. Hemos aprovechado las caídas en el precio de cotización para comprar más acciones y minorar así el precio medio de compra. En el lado negativo también destacan Ensco (-0,73%) y Teekay Cop. (-0,66%), esta última mostrando una reacción negativa a la ampliación de capital, por aproximadamente el 20%, que llevó a cabo a comienzos de 2018.

Durante el trimestre, la mayor contribución al resultado positivo ha sido la de Renault (+0,54%), donde los rumores sobre una posible compra del 15% del capital de la compañía (actualmente en manos del Estado francés) por parte de su socio japonés, Nissan, han contribuido al incremento del precio de la acción. Shire también se ha visto beneficiada por los rumores de una posible OPA a manos de una compañía japonesa (Takeda), aportando un 0,16% a la rentabilidad del fondo en el trimestre.

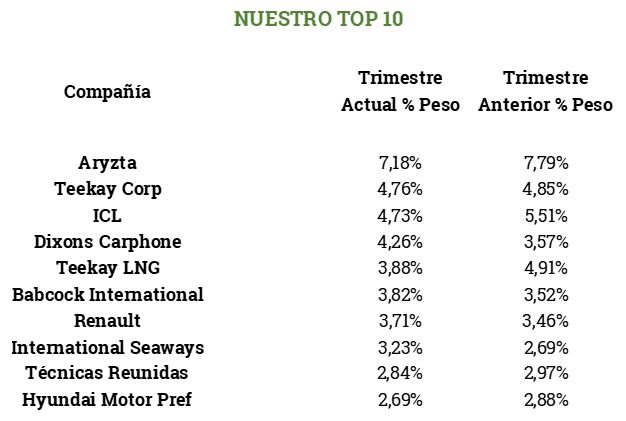

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso de alrededor del 21% entre las tres. Si que hemos aprovechado la subida en la cotización de ICL para deshacer una parte de la posición y comprar otra compañía de fertilizantes muy interesante, OCI. El top 10 concentra el 41% de la cartera.

Mantenemos cubierto el 100% de la exposición al dólar.

Movimientos de valores

Aunque los valores principales de la cartera se han mantenido estables, ha habido variaciones en los valores secundarios. Durante el trimestre hemos vendido varios valores con revalorizaciones significativas (Kongsberg, RHI Magnesita, QGEP Participaco, SLC Agricola, Pico Far East, Sonae y Semapa).

La razón última en todos los casos ha sido que el potencial de revalorización era inferior a los valores alternativos comprados: Ensco, OCI, Shire, KT Corp., National Oilwell Varco y Atalaya Mining. En todos ellos esperamos revalorizaciones de entre el 50% y el 100%.

Valor objetivo

La cartera de Cobas Selección FI ha reducido ligeramente su valor objetivo estimado de 200,3 euros por participación a 196,6 euros como consecuencia, principalmente, de la reducción del precio objetivo de Aryzta desde 57 CHF/acción a 48 CHF/acción. También ha influido la ligera rebaja en el precio objetivo de ICL, así como de dos compañías de “shipping”.

COBAS RENTA F.I.

La rentabilidad de Cobas Renta FI durante el trimestre fue del -1,98%. El valor liquidativo del fondo se situó en 98,58 euros/participación.

Desde la constitución del fondo la rentabilidad ha sido del -1,42%.

Como siempre, complementamos la renta fija a corto plazo con un moderado porcentaje de inversión en renta variable (hasta el 15% del patrimonio). Actualmente la exposición a renta variable es del 13%, que ha contribuido a los resultados negativos obtenidos hasta el momento.

El patrimonio gestionado a 31 de marzo es de 21,2 Millones de euros, habiendo alcanzado un número total de 437 partícipes.

Quedamos a su disposición para cualquier consulta en el 900151530 o info@cobasam.com.

Un cordial saludo.

Equipo de Relación con Inversores de Cobas Asset Management.