Newsletter Cobas Asset Management Julio 2018

Estimado inversor,

En nuestra Newsletter correspondiente al mes de julio, hacemos un repaso de la actualidad de la gestora, así como de diferentes datos de interés sobre nuestros fondos profundizando en las características de las carteras y otros asuntos de interés.

A continuación, puede consultar las siguientes secciones:

Estados de Posición

Le informamos que ya está disponible su Estado de Posición correspondiente al mes de junio, accediendo a través del portal del inversor, desde donde podrá descargar dicho documento. En el caso de que haya solicitado que se lo enviemos por correo postal, lo recibirá en los próximos días.

Nuestros productos

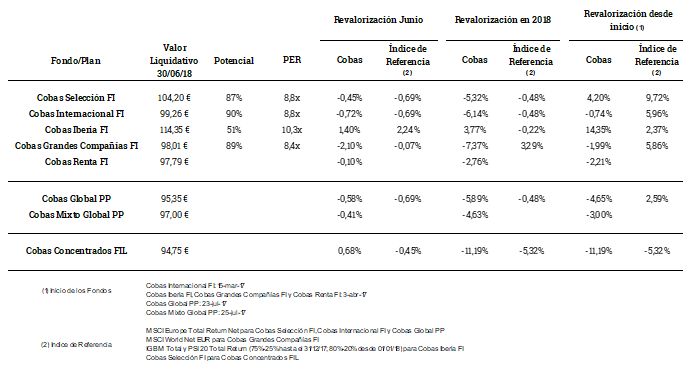

Ratios y Rentabilidades

En esta sección le mostramos la rentabilidad, el PER y el potencial de revalorización para cada uno de los fondos de inversión y planes de pensiones de Cobas Asset Management.

Fichas de los fondos

A continuación, ponemos a su disposición la ficha mensual de cada uno de los fondos de inversión de Cobas Asset Management correspondientes al mes de junio. Puede acceder a ellas haciendo clic en los siguientes enlaces:

Compañía del mes

<p

Este mes nos gustaría comentar acerca de Renault, compañía francesa fundada en 1899 y dedicada a la fabricación de vehículos de pasajeros y comerciales.

Sus principales accionistas son el Gobierno de Francia (15%), Nissan (15%) y Daimler (3,1%) y está dividida en las siguientes cuatro marcas: Actualmente Renault forma parte de una alianza con Nissan desde el año 1999. De forma conjunta, son el primer fabricante de coches a nivel mundial con cerca de once millones de coches vendidos al año. De este modo, Renault tiene una participación estratégica en Nissan del 44%, mientras que Nissan es accionista en Renault (15%) y en Mitsubishi (>30%).

Actualmente Renault forma parte de una alianza con Nissan desde el año 1999. De forma conjunta, son el primer fabricante de coches a nivel mundial con cerca de once millones de coches vendidos al año. De este modo, Renault tiene una participación estratégica en Nissan del 44%, mientras que Nissan es accionista en Renault (15%) y en Mitsubishi (>30%).

Todo el sector de automoción está barato, en general, debido a la preocupación por el ciclo: pico en ventas en algunas regiones como EE. UU. y Reino Unido; el mercado chino, saturado y muy competitivo; incertidumbre causada por futuras olas disruptivas como el vehículo eléctrico, autónomo y conectado.

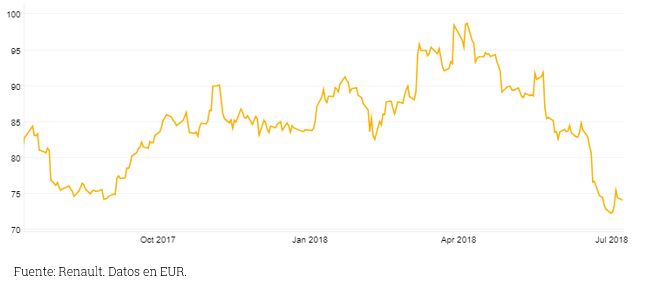

Además, en los últimos meses, las compañías del sector automovilístico se han visto, en general, aún más penalizadas en los mercados donde cotizan ante la posible guerra comercial e incertidumbre ante la aplicación de tarifas a la importación/exportación de automóviles en EE. UU., tal y como refleja el siguiente gráfico.

Al mercado le preocupa que Renault no sea capaz de afrontar los cambios estructurales del sector y sus márgenes empeoren por un incremento de los costes regulatorios. Sin embargo, el principal argumento a favor es la reducida valoración de la compañía, cuya capitalización bursátil es igual a nuestra propia valoración del 44% en Nissan, por lo que, a efectos prácticos, el negocio "core" de Renault, junto con otros activos (una financiera captiva de gran calidad, su participación en Daimler y activos no estratégicos) estarían "gratis".

Además, Renault tiene una fuerte exposición a países emergentes como Rusia, Brasil e Irán, que muestran un volumen de crecimiento alto, así como cierto aislamiento a otras regiones que se encuentran en el pico del ciclo y está muy avanzado en vehículo eléctrico, en contra de lo que piensa el mercado.

Cabe destacar la buena trayectoria del CEO y Chairman desde 2005, Carlos Ghosn, quien fue CEO de Nissan desde 2001, así como Chairman de Avtovaz (2013) y Mitsubishi (2017). Es un gestor renombrado que ha conseguido implementar varios planes de eficiencia en Nissan y Renault gracias a los cuales las compañías han llegado a ser altamente rentables. Además, el equipo gestor está dedicando una parte importante de sus recursos a I+D (vehículo eléctrico, principalmente) y, por el momento, los resultados son buenos, siendo entre Renault y Nissan los principales fabricantes de coches eléctricos del mundo.

Evento “4 Ángulos Value”

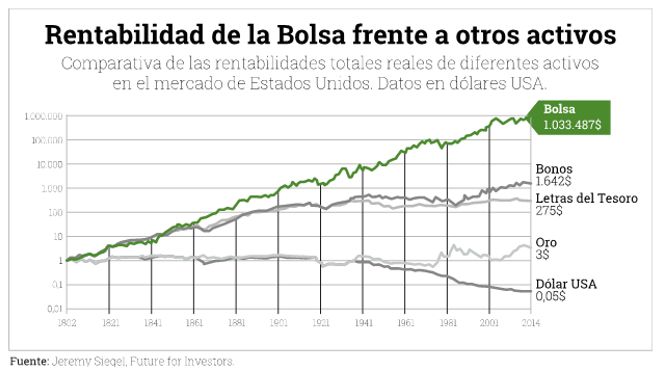

El 27 de junio tuvo lugar en Zaragoza el primer evento de Value School fuera de Madrid. Participaron cuatro gestoras nacionales, entre las que se encontraba Cobas Asset Management, con la participación de nuestra analista Carmen Pérez Baguena. Cada uno de los participantes ofreció su visión sobre la filosofía value, pues, aunque nos amparemos bajo un mismo tipo de inversión, siempre hay rasgos distintivos dentro de cada gestora. Carmen Pérez resumió brevemente nuestra filosofía y el proceso inversor que aplicamos, básicamente consistente en comprar acciones de compañías a precios por debajo de su valor con un enfoque a largo plazo. Profundizó en los motivos por los que invertimos en renta variable, pues mediante la adquisición de acciones compramos participaciones en activos reales, lo que permite mantener de forma razonable el poder adquisitivo de los inversores a largo plazo. En el siguiente gráfico se observa cómo justificó esta afirmación.

Profundizó en los motivos por los que invertimos en renta variable, pues mediante la adquisición de acciones compramos participaciones en activos reales, lo que permite mantener de forma razonable el poder adquisitivo de los inversores a largo plazo. En el siguiente gráfico se observa cómo justificó esta afirmación.

Por último, resumió brevemente un caso de inversión con el fin de entender a través de un ejemplo el proceso de inversión. La compañía que eligió para este caso práctico fue DFS Furniture, fabricante británico de sofás líder en términos de cuota de mercado.

Por último, resumió brevemente un caso de inversión con el fin de entender a través de un ejemplo el proceso de inversión. La compañía que eligió para este caso práctico fue DFS Furniture, fabricante británico de sofás líder en términos de cuota de mercado.

La principal ventaja competitiva de escala que ofrece DFS es su alta cuota de mercado del 26%, mientras que el siguiente competidor, ScS, tiene sólo un 8%.

Debido a esa escala invierten 3,5 veces más en publicidad que el siguiente competidor, lo que les da una gran conciencia de marca que se traduce en unas ventas por metro cuadrado muy superiores a las de sus competidores.

Otras ventajas que ofrece son:

- Amplia diversidad de oferta.

- Ofrecen posibilidad de financiación a través de un banco, punto importante ya que, por ejemplo, Ikea no hace.

- Parte de su producción es “in-house” (aprox. un 30%), lo que se traduce en tiempos de entrega más rápidos.

- Tienen cadena de distribución propia, lo cual reduce tiempos de envío.

- Las ventas son bajo pedido, lo que genera un working capital muy negativo y, en consecuencia, un alto nivel de caja.

Como posibles riesgos inherentes a la inversión en DFS diferenciamos:

- Posibles recortes en publicidad, lo que afectaría negativamente a su nivel de ventas.

- Brexit / Recesión económica en Reino Unido.

- Aumento de la competencia (Amazon), si bien este riesgo se mitiga ya que generalmente los consumidores quieren probar el producto, antes de realizar la compra, para evaluar su confort.

En definitiva, Carmen Perez resumió DFS como una buena alternativa de inversión, un negocio sólido, protegido ante posibles crisis por una estructura de costes flexible, con barreras de entrada y ROCE elevado y que, además, cotiza a múltiplos atractivos (menos de P/E 10x) por motivos puramente macro.

Blog

A continuación, le mostramos los enlaces para visitar las entradas publicadas en el blog durante el último mes. Invertir fuera del consensoNuestro analista Juan Cantús nos cuenta los beneficios de invertir en ideas contrarias y correctas, como la totalidad de las inversiones que hacemos en Cobas AM. Cuanto más contrarias (¡y correctas!) sean las ideas, mejores tenderán a ser, pues más baratas cotizarán y, en consecuencia, mayor potencial tendrán.

La solución a mis cinco errores de inversión: Value investing

En el siguiente texto, Jorge Álvarez. Inversor de Cobas AM, nos cuenta cómo antes de cumplir los 35 años, cometió cinco errores de inversión por falta de conocimientos, no asesorarse bien, no diversificar y no invertir a largo plazo. Cuenta aquí sus experiencias para ayudar a que otros no tropiecen en las mismas piedras.

El inversor pregunta

Este mes nos gustaría compartir algunos aspectos importantes de nuestro día a día y que a la mayoría de los inversores le resultará interesante.

¿Qué es una Trampa de Valor?

Una trampa de valor es una acción que aparentemente está barata porque la compañía ha estado cotizando con valoraciones bajas como el múltiplo de beneficios, los flujos de caja o el valor en libros, durante un extenso período de tiempo. Dicha acción atraerá inversores que estén buscando compañías baratas porque parecerá que lo está en relación con sus múltiplos de valoración históricos.

Exitosa en años anteriores con ganancias crecientes y un precio saludable de las acciones, una empresa puede caer en una situación en la que no puede generar ingresos y crecimiento de beneficios debido a cambios en la dinámica competitiva, falta de nuevos productos o servicios, aumento de costes operativos. o gestión ineficaz. Para el inversor que está acostumbrado a ver una cierta valoración de la acción, un precio aparentemente "barato" se vuelve interesante. Sin embargo, se convierte en una trampa de valor para el inversor si no se realizan mejoras materiales en la posición competitiva de la empresa, su capacidad de innovación, su capacidad para contener los costes y la gestión por parte de los ejecutivos.

- Problemas coyunturales: Son los que se deben a circunstancias concretas. Son pasajeros, por lo que la compañía acaba recuperándose de ellos pasado un tiempo.

- Problemas estructurales: Son problemas de mayor calado que hacen mella en las bases de la empresa y de su modelo de negocio. Es muy difícil salir de este tipo de problemas. En la mayoría de los casos, las trampas de valor están relacionadas con problemas estructurales, que suelen ser infravalorados o pasados por alto a la hora de invertir en la compañía.

¿Cuál es el proceso que se sigue para calcular el valor objetivo de una compañía?

Para el cálculo del valor objetivo utilizamos el método del “Earnings Power Value” que consiste en aplicar un múltiplo sensato y razonable el cual dependerá del sector, la empresa, las ventajas competitivas en cuestión y otras variables, sobre unos beneficios normalizados. Hay que tener en cuenta que, posteriormente, se realizan varios ajustes en función de la caja, activos no estratégicos, etc.

¿Cómo cabe estimar el plazo de reacción de un valor, es decir, cómo saber cuánto tiempo tardará el mercado en reconocerlo?

La realidad es que resulta imposible saber cuándo reconocerá el mercado el valor de las inversiones, por lo que tratar de adivinarlo es una pérdida de tiempo. Lo que Cobas AM trata de hacer es invertir en compañías donde el margen de seguridad, entendido como la diferencia entre el precio de cotización y nuestro valor estimado, sea lo más alto posible, de manera que, si la tesis de inversión tarda más tiempo de lo esperado en desarrollarse, el coste de oportunidad no sea muy alto. Por ejemplo, al invertir en una compañía cuyo margen de seguridad sea del 20% y finalmente la tesis tarda 6 años en producirse, es posible que no haya sido la mejor inversión ya que la rentabilidad anualizada sea baja. Por el contrario, si se invierte con un margen del 50% o superior, aunque haya que esperar más tiempo de lo inicialmente previsto, la rentabilidad anualizada seguirá siendo satisfactoria. Además, a veces las inversiones tienen una serie de catalizadores a medio plazo que son fáciles de seguir y que ayudan a que el mercado termine reconociendo su verdadero valor, más pronto que tarde.

Cobas Asset Management en las redes sociales

A continuación, ponemos a su disposición algunos enlaces de interés de la gestora compartidos en las redes sociales. Puede acceder al contenido haciendo clic en cada imagen.

“Hay que tener unas convicciones firmes, pero hay que estar siempre atentos a nuevas ideas y formas de hacer las cosas. Cuando dejemos de aprender, estaremos muertos”

<span style="font-size:10pt"><span style="background:white"><span style="font-family:"Courier New""> <span style="font-size:11.0pt"><span style="font-family:"Roboto Slab"">– Francisco García Paramés – </span></span></span></span></span>

Quedamos a su disposición para cualquier consulta en el 900151530 o info@cobasam.com. Un cordial saludo. Equipo de Relación con Inversores de Cobas Asset Management. </p