Asignación de activos mensual: Algunos prefieren una economía recalentada

Maya Bhandari, Gestora de carteras de multiactivos

A finales del año pasado, reflexionaba que «hay que tener fe en las bajas tasas de descuento» para que los activos de riesgo, como la renta variable, sigan generando buenos resultados en 2021. Aunque, por un lado, la recuperación económica y de los beneficios tras la crisis de la COVID-19 ha sido, y continúa siendo, más potente de lo previsto y favorece que las compañías generen múltiplos elevados, por otro lado, un incremento de los costes de capital ultrabaratos, como el visto en las últimas semanas, constituye un riesgo importante.

En concreto, la acusada espiral de ventas acontecida en los mercados de deuda soberana en las últimas semanas parece reflejar el creciente temor a un «error político», ya que los rendimientos reales de los bonos avanzan en condiciones muy similares a las existentes cuando se produjeron las perturbaciones derivadas de la retirada gradual de estímulos de 2013 o a finales de 2018, cuando la Fed liderada por Powell señaló que «se alejaban mucho del nivel neutral».[1] La evolución del tramo a corto plazo de las curvas de tipos ha adelantado la primera subida de tipos de interés de la Fed (y del Banco de Inglaterra) un año o más, hasta 2023, y los tipos a largo plazo han subido más rápidamente que los tipos a corto plazo en las curvas de bonos, ya que la volatilidad de los tipos ha vuelto a dispararse hasta niveles del pasado mes de marzo. Por tanto: ¿deberíamos perder la fe en los bajos rendimientos de los bonos? ¿Y qué conlleva para los inversores en activos de riesgo?

La respuesta es: depende. Depende de la relación de tres fuerzas: qué provoca la subida de los tipos de la renta fija; cómo es la respuesta de los responsables políticos, en especial de los bancos centrales; y, si los flujos de efectivo para los accionistas (equity cash flows) o los beneficios logran avanzar al ritmo trepidante que se prevé actualmente.

Desglose del rendimiento de la renta fija

La renta fija puede dividirse entre previsiones de inflación (o puntos muertos de inflación)[1] y rendimientos reales (el componente restante). Mientras que una suave tendencia alcista en los rendimientos nominales de la renta fija suele asociarse a un avance del crecimiento económico (lo que favorece a la renta variable, porque impulsa las previsiones de beneficios o flujos de efectivo), los «entresijos», es decir, dilucidar si la subida de los rendimientos está impulsada por los rendimientos reales o por los puntos muertos de inflación, suelen revestir mayor importancia.

Durante la mayor parte del periodo comprendido entre marzo de 2020 y febrero de este año, los rendimientos de la renta fija se incrementaron a causa de fluctuaciones en los puntos muertos de inflación, y los rendimientos reales se hundieron hasta nuevos mínimos próximos a los observados después de 2003.[2] Esta combinación creó un entorno óptimo para los mercados bursátiles, en especial para los títulos de mayor duración considerados de «crecimiento»: sus previsiones de flujos de efectivo subieron en consonancia con la mejora en las expectativas de crecimiento e inflación capturadas por los puntos muertos de inflación, y el tipo de descuento que ofrecían rara vez había resultado tan atractivo. En los periodos previos de tres y cinco años, por cada aumento de una desviación típica en el punto muerto de inflación, como reflejo de la variación de los tipos reales, los resultados del índice S&P 500 avanzaron entre 0,6-0,7 desviaciones típicas. Entretanto, desde principios de noviembre de 2020 hasta mediados de febrero, los rendimientos reales han reducido a casi la mitad el coste más elevado de la renta variable implícito en los rendimientos más altos de los puntos muertos de inflación.

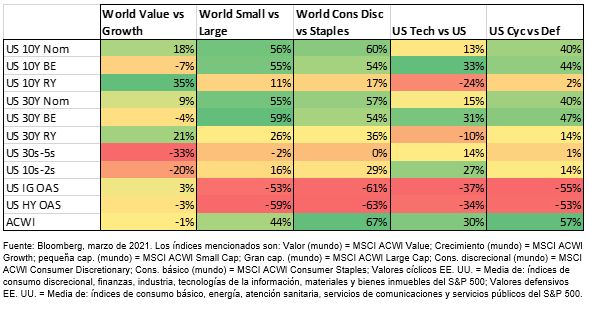

En las últimas semanas, se han vuelto las tornas, ya que los rendimientos reales encabezan el avance mientras que los puntos muertos de inflación se han estancado. Si bien esto favorece a los títulos considerados de «valor», ocasiona más problemas a los de «crecimiento», que habían sido los más beneficiados tanto de unos puntos muertos de inflación más elevados como de unos rendimientos reales más reducidos. La subida de los puntos muertos de inflación es importante para el tamaño, la ciclicidad y la rentabilidad relativa de la tecnología. También lo son unas curvas más pronunciadas, en diferentes grados. El gráfico 1 representa parte de este análisis heurístico.

Gráfico 1: Fluctuaciones sensibles en seis meses desde 2002

Los rendimientos reales pueden repuntar por diversos motivos

Las previsiones de inflación han recorrido un largo camino, en paralelo al petróleo y otras medidas de presiones de costes, por lo que cualquier potencial subida de los rendimientos nominales probablemente se atribuiría a una subida de los tipos reales desde las cotas mínimas observadas después de 2003. Y aquí es donde la cosa se complica, porque las fluctuaciones en los rendimientos reales pueden reflejar un sinfín de factores, entre los que se incluyen las previsiones de crecimiento y las políticas de la Fed, y en los últimos tiempos han subido por motivos muy diferentes.

Por ejemplo, el avance de los rendimientos reales durante el periodo de la retirada gradual de estímulos de 2013 y en el cuarto trimestre de 2018 se reveló muy disruptivo para los mercados de riesgo, que consideraban que las acciones de la Fed eran un «error político». En cambio, la subida de los rendimientos reales alrededor de los periodos reflacionistas y en los que se acometió la reforma fiscal de Donald Trump en 2016 y, más adelante, a finales de 2017 se atribuyó simplemente a unas perspectivas de crecimiento más optimistas y espoleó intensos rallies del riesgo. En conjunto, a medida que recuperamos la normalidad gracias al enorme estímulo político adicional y a la distribución de las vacunas, los rendimientos reales podrían subir con cierta facilidad en un entorno reflacionista propicio para el riesgo: en estos momentos nuestros pronósticos para el crecimiento estadounidense se sitúan en la parte superior del rango de consenso, tanto para este año como para el siguiente; nuestras previsiones para Japón son igualmente optimistas, y también consideramos unas cifras más altas en nuestras previsiones de crecimiento en Europa en 2021.

Bancos centrales y flujos de efectivo

Evidentemente, gran parte de todo esto depende de la Fed (y de otros bancos centrales), de su capacidad para anclar de nuevo la curva de rendimientos y para hacer caso omiso de un acusado avance de la inflación a medida que la economía se normaliza y el crecimiento repunta ostensiblemente en el segundo semestre del año. Hasta la fecha, puesto que las condiciones financieras se han mantenido notablemente favorables pese a la mayor inestabilidad en los mercados de renta fija, con diferenciales de crédito estables, no está claro que la Fed vaya a tener la necesidad de intervenir enseguida. Del mismo modo, la hipótesis en la que se basa el objetivo de inflación media flexible consiste en permitir que la economía se recaliente, lo que choca con el hecho de que los mercados prevean un endurecimiento prematuro de la política monetaria y unos rendimientos de la renta fija a largo plazo a muy poca distancia de lo que la Fed considera los tipos neutrales.

Por tanto, la pieza final del rompecabezas son los beneficios, o los flujos de efectivo. La temporada de publicación de beneficios del cuarto trimestre ha sido sorprendentemente sólida en la mayoría de las regiones geográficas, y nuestras previsiones para 2021 y 2022 son ligeramente más optimistas que los pronósticos alcistas actuales del consenso. De hecho, el crecimiento de los beneficios es lo suficientemente sólido para garantizar unas buenas rentabilidades totales para la renta variable aunque se produzcan algunas revisiones a la baja de las calificaciones. Asimismo, para el próximo par de años ya se descuenta un modesto mercado bajista en los ratios PER (precio-beneficio). El factor determinante será la profundidad que alcanzará el mercado bajista. En las carteras multiactivos de Columbia Threadneedle Investments se ha hecho hincapié en concentrar nuestras exposiciones al riesgo en mercados de renta variable con un crecimiento inteligente de los beneficios, como los de Asia emergente y Japón, que presentan un elevado apalancamiento operativo que les permitirá beneficiarse de unas perspectivas más halagüeñas a escala planetaria. Mantenemos una combinación de acciones estadounidenses de calidad superior y deuda corporativa, si bien nos mostramos prudentes en cuanto a la deuda pública de los países centrales dada la actual coyuntura.

Algunos prefieren una economía recalentada.

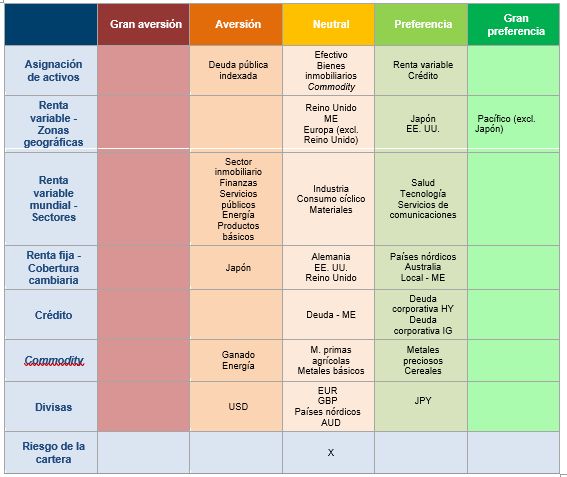

Gráfico 2: Instantánea de la asignación de activos

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Este documento contiene información publicitaria.

Las rentabilidades pasadas no son indicativas de los resultados futuros. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. Su capital está sujeto a riesgos.

El análisis incluido en este documento ha sido elaborado por Columbia Threadneedle Investments para sus propias actividades de gestión de inversiones, puede haber servido de base para la toma de decisiones antes de su publicación y su disponibilidad tiene carácter accesorio. Todas las opiniones formuladas en el presente documento son válidas en la fecha de publicación, pueden sufrir cambios sin previo aviso y no deben ser consideradas como asesoramiento de inversión. La información obtenida de fuentes externas se estima fidedigna, si bien su precisión o integridad no pueden garantizarse. Este documento incluye declaraciones sobre perspectivas futuras, incluidas previsiones de las condiciones financieras y económicas futuras. Ni Columbia Threadneedle Investments ni sus consejeros, directivos o empleados ofrecen garantía alguna de que dichas declaraciones sobre perspectivas futuras vayan a resultar acertadas.

La referencia a acciones o bonos específicos no debe interpretarse como recomendación de negociación. El presente documento tiene carácter meramente informativo y no debe considerarse como una oferta o una invitación para realizar una oferta de compra o venta de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Este documento no constituye asesoramiento sobre inversiones de tipo jurídico, fiscal o contable. Se recomienda a los inversores que consulten a sus propios asesores profesionales sobre cuestiones relacionadas con las inversiones o de tipo jurídico, fiscal o contable por lo que respecta a la inversión con Columbia Threadneedle Investments.

Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle. Columbia Threadneedle Investments es el nombre comercial global del grupo de sociedades Columbia y Threadneedle. columbiathreadneedle.com

[1] Desde una perspectiva conceptual, la diferencia entre rendimientos nominales y reales de la deuda, o compensación de la inflación, es la suma de la inflación prevista y la prima de riesgo de inflación durante un periodo determinado (que es aproximadamente la duración de una emisión de renta fija)

[2] Bloomberg, marzo de 2021

[1] Bloomberg, «Powell Says Fed May Lift Rates to Levels That Restrain Growth», 3 de octubre de 2018