¿Cuáles son los posibles efectos de los aranceles para Estados Unidos?

Por Michael Laskin, Analista Sénior de Renta Fija, y Michael Guttag, Gestor Sénior de Carteras de Renta Variable.

Hay que ir más allá del alboroto generado por los titulares para evaluar las repercusiones para la inversión

Los titulares acerca de los aranceles continúan provocando una importante volatilidad en los mercados, y aún queda por ver el efecto potencial a largo plazo que tendrán los aranceles propuestos y adoptados por el Gobierno de Trump. Mientras tratamos de separar el ruido que rodea a los aranceles de su impacto duradero, estaremos atentos a la dirección del dólar estadounidense y los rendimientos del Tesoro.

En general, el sistema arancelario actual incluye dos tipos de aranceles:

Los aranceles impuestos unilateralmente, que tienen el fin de aumentar el coste de los bienes importados a EE. UU. desde el extranjero. Este tipo de aranceles podría aumentar el riesgo de subida de la inflación, ya que provocarán alteraciones en los precios que las compañías tratarán de repercutir a los consumidores. Unas mayores expectativas de inflación seguramente harán subir los rendimientos de los títulos del Tesoro y aplazar las expectativas del mercado de que la Reserva Federal (Fed) rebaje más los tipos. A más largo plazo, si el dólar estadounidense y los rendimientos del Tesoro empiezan a caer, esto podría indicar que los aranceles están afectando a la demanda y desacelerando la economía estadounidense.

Y los aranceles recíprocos, cuyo fin es igualar el nivel de los aranceles impuestos sobre los bienes estadounidenses importados por otros países. Un posible motivo para amenazar con imponer aranceles recíprocos idénticos estriba en forzar a otros países a reducir sus aranceles sobre los bienes estadounidenses que importan. Si la estrategia funciona y se reducen los aranceles sobre las importaciones de EE. UU., los consumidores de esos países encontrarán los bienes estadounidenses menos caros. Siempre y cuando los demás factores permanezcan constantes, esto podría impulsar la demanda de estos bienes, lo que incrementaría las exportaciones estadounidenses y rebajaría el déficit comercial de EE. UU. Esto, a su vez, podría desembocar en una depreciación del dólar. A continuación, anticiparíamos que los rendimientos del Tesoro caigan y la presión inflacionista se reduzca, reflejo de una mayor competencia mundial, una balanza comercial más equilibrada y más margen de maniobra para que la Fed pueda rebajar los tipos.

Al igual que con los aranceles unilaterales, creemos que los recíprocos podrían dar una indicación del impacto potencial a través del movimiento del dólar estadounidense y los rendimientos del Tesoro. Si el dólar se sigue apreciando a medida que se anuncian estos aranceles, esto indicaría que los participantes del mercado consideran que el desenlace final serán unos aranceles más altos. No obstante, si el dólar empieza a depreciarse y los rendimientos a caer, esto denotaría que los participantes del mercado prevén que los países reducirán sus barreras comerciales, lo que aumentaría el comercio mundial.

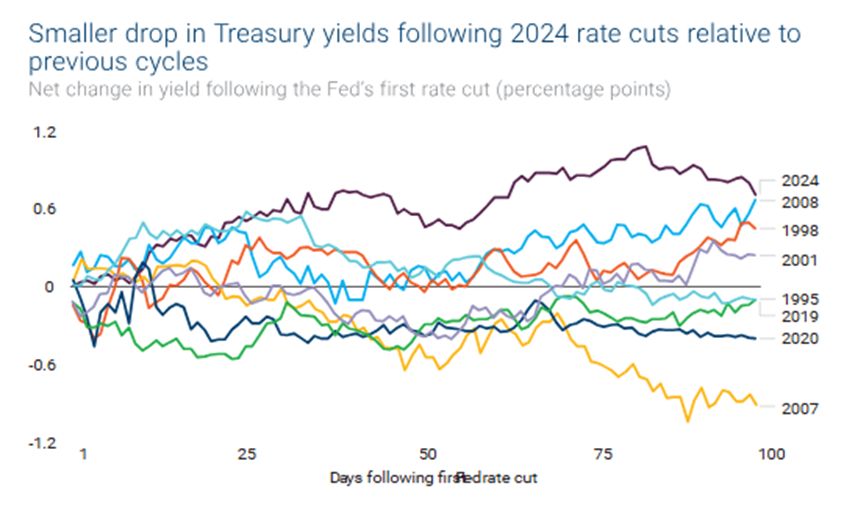

¿Por qué nos estamos fijando en los rendimientos del Tesoro?

Creemos que el presidente Trump se está centrando en los rendimientos y está buscando unas maneras alternativas de hacer bajar los tipos de interés, dada la relación más débil entre el tipo de los fondos federales y los rendimientos del Tesoro en el ciclo actual de rebajas de tipos. De momento, los recortes de los tipos de 2024 han incidido menos en los rendimientos del Tesoro y el coste del endeudamiento para particulares y empresas que en cualquier otro ciclo de rebajas reciente.

Fuente: Bloomberg LP y Columbia Threadneedle Investments, a 31 de enero de 2025

Una manera de reducir el coste de la deuda (en este caso, los rendimientos del Tesoro) estriba en mejorar la solvencia de la entidad subyacente (el gobierno de EE. UU.). Las noticias recientes indican que el presidente Trump está tratando de conseguir esto reduciendo el déficit fiscal estadounidense. En lo que se refiere al gasto, se está tratando de reducir los costes aplicando un presupuesto de base cero al gobierno estadounidense. En cuanto a los ingresos, se está intentando estimular la economía reduciendo el precio de los bienes estadounidenses en el extranjero, con lo que se aumentarían las exportaciones de EE. UU.

Conclusión

Las noticias sobre aranceles se están sucediendo con rapidez. En el caso de los aranceles unilaterales, si se observa una subida del dólar estadounidense y de los rendimientos, esto podría apuntar a una mayor inflación a corto plazo, un riesgo de destrucción de la demanda a largo plazo, y un mayor riesgo de recesión. En el caso de los aranceles recíprocos, si otros países mantienen sus niveles actuales de aranceles sobre las importaciones estadounidenses y EE. UU. reacciona aumentando los suyos, prevemos unos desenlaces similares que en el caso de aranceles unilaterales. No obstante, si otros países reducen sus aranceles sobre sus importaciones de bienes estadounidenses como respuesta a la amenaza de aranceles recíprocos, anticiparíamos que el dólar se deprecie y los rendimientos disminuyan, lo que vendría a reflejar una reducción del déficit estadounidense y un aumento del comercio mundial.

Para los inversores, es importante centrarse en el impacto que podrían tener estas políticas en la economía y el mercado. En nuestra calidad de gestores activos, estamos siguiendo de cerca el dólar estadounidense y los rendimientos del Tesoro, además de recurrir a nuestras capacidades en materia de análisis central para posicionar de forma proactiva las carteras anticipándonos a estos riesgos derivados de las políticas.

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.