Una historia con dos vertientes: un sólido ciclo económico en Estados Unidos y una retirada de la liquidez en el resto del mundo - Nadia Grant. Directora de Renta Variable Estadounidense

Tras la promulgación de la ley sobre empleo y recortes fiscales («TCJA», por sus siglas en inglés) el 22 de diciembre de 2017 por parte del presidente Trump, nuestros pronósticos apuntaban a un sólido crecimiento de los beneficios corporativos en 2018. En realidad, dicho crecimiento se ha revelado mucho más vigoroso, dado que el efecto directo de la rebaja de impuestos en los resultados empresariales se ha visto amplificado por la aceleración del crecimiento económico.

En efecto, nuestras previsiones iniciales sobre el crecimiento de los beneficios rondaban el 15% para 2018; no obstante, la tasa de crecimiento actual va camino de alcanzar el 25%, con un 6%-8%, aproximadamente, impulsado por los recortes de impuestos. En comparación, en los 60 últimos años, el crecimiento de los beneficios estadounidenses se ha situado, en promedio, entre el 5% y el 7%.

Pese a la robusta evolución de los beneficios, el índice S&P 500 se ha mantenido prácticamente plano durante el año (datos a 30 de noviembre de 2018) y esta reducción de los ratios de PER ofrece a los inversores unos atractivos niveles de valoración.

Guerra comercial, endurecimiento cuantitativo y volatilidad.

Entonces, ¿qué ha puesto freno al mercado? La guerra comercial con China y la retórica relacionada han constituido factores importantes. Las cotizaciones de las compañías más expuestas a los aranceles han sido las más castigadas en el mercado —en esta categoría se incluyen los valores industriales y de materiales, los semiconductores y los automóviles. Si bien sabíamos desde un principio que la reducción del balance por parte de la Reserva Federal estadounidense iba a desencadenar volatilidad, el alcance de la corrección del mercado en octubre nos pilló desprevenidos.

Tras la calma de 2017, en lo que a volatilidad de refiere, en 2018 las aguas se han mostrado más agitadas, al experimentar dos correcciones (con una magnitud, desde el nivel máximo hasta el nivel mínimo, superior al 10%): una en el primer trimestre y la otra en el último trimestre del año.

Ambos episodios se vieron exacerbados por los factores técnicos. En los meses de febrero y marzo de 2018, por ejemplo, cundió el pánico en el mercado de renta variable por los datos iniciales sobre el crecimiento de los ingresos medios por hora, al repuntar los salarios más de lo esperado, lo que sugería una posible acumulación de presiones inflacionarias. Dado que las empresas habían interrumpido sus programas de recompras de acciones en la antesala de las publicaciones de resultados trimestrales, los precios de las acciones contaban con escaso respaldo y experimentaron una brusca caída. En realidad, el siguiente informe sobre crecimiento salarial (de marzo) no resultó ser tan pujante y el mercado se recuperó hasta reflejar la fortaleza de los beneficios publicados por las compañías.

La corrección más reciente presenta rasgos muy similares, ya que el mercado reaccionó a los comentarios de tono más restrictivo del presidente de la Fed sobre el momento en el que se alcanzarían los tipos neutrales, una situación que se vio agravada por el recrudecimiento de la guerra comercial. Cabe señalar que las dos correcciones pusieron de relieve la gran transformación estructural del mercado desde la crisis financiera, al adquirir los ETF y los inversores sistemáticos una mayor capacidad de influencia. En los días de negociación medios, los ETF representan alrededor del 30% de los volúmenes del mercado de renta variable; en cambio, cuando se registra un brote de volatilidad, como en marzo y en octubre de 2018, la proporción atribuible a los ETF es mucho mayor.

En octubre, las firmas volvieron a interrumpir sus programas de recompras de acciones, debido a la inminencia de la temporada de publicación de resultados del tercer trimestre, lo que ofreció escaso respaldo comprador al mercado.

En nuestra opinión, ambas correcciones exhiben un carácter tanto técnico como fundamental.

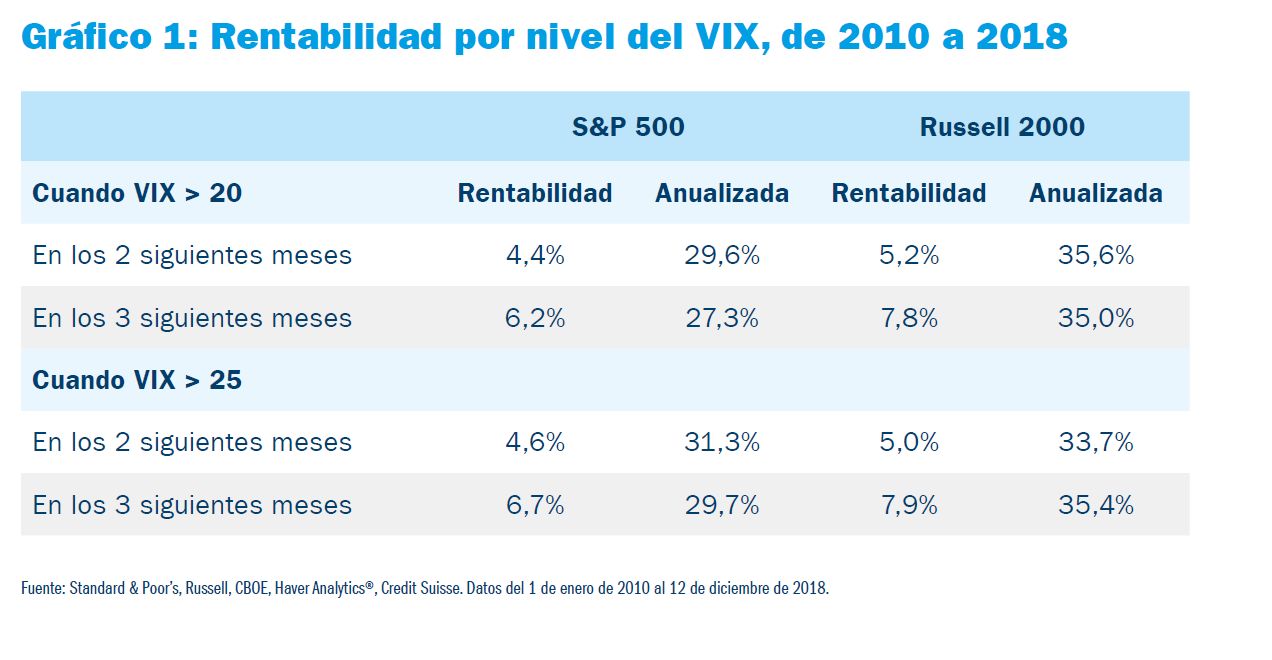

Además, los datos empíricos sugieren que, cuando la volatilidad se dispara hasta niveles anormalmente elevados, los meses posteriores suelen proporcionar rentabilidades superiores para los inversores, al normalizarse las relaciones de dispersión y las correlaciones entre pares de valores.

Desde una perspectiva histórica, la renta variable ha exhibido sólidas rentabilidades tras repuntes

temporales de la volatilidad (VIX) (véase el gráfico 1).

Crecimiento constante y valoraciones atractivas

Con la mirada puesta en 2019, esto ha provocado que el mercado de renta variable cotice a unos atractivos múltiplos de valoración. Según nuestras previsiones, el crecimiento económico se mantendrá por encima de la tasa tendencial, la inflación será benévola y el crecimiento de los beneficios alcanzará un saludable rango del 8%-10%, un nivel que sigue siendo superior a la tendencia. Sobre esta base, el índice S&P 500 cotiza a unos ratios de PER (precio/beneficios) previstos de alrededor de 15 veces, ligeramente por debajo de la media de 16 veces.

En consecuencia, el mercado cotiza con descuento respecto a los parámetros históricos, aunque está creciendo con mayor celeridad. En el momento de redactar estas líneas, se están produciendo numerosos acontecimientos. Por ejemplo, el presidente de la Fed, Jerome Powell, acaba de modificar su terminología en relación con el tipo neutral, al pasar de «queda un largo camino por delante» a «estamos cerca de alcanzarlo».

Cabe mencionar también la cumbre del G20, cuando se apaciguaron las tensiones comerciales entre China y Estados Unidos: ambos países acordaron una tregua de 90 días, periodo en el que no se intensificará el conflicto. Creíamos que el mercado se hallaba próximo a descontar una guerra comercial en toda regla (con aranceles del 25% sobre bienes por valor de 500.000 millones de USD), lo que, en el peor de los casos (si no existe poder de fijación de precios para contrarrestarlo), podría suponer una merma de entre el -5% y el -6% en las previsiones de crecimiento de los beneficios del S&P 500.

Una resolución del conflicto parece ahora posible y el peor escenario resulta menos probable tras las conversaciones del G20. En efecto, aunque el plazo de 90 días parece sumamente ambicioso, al menos se ha abierto un camino para debatir los motivos esenciales de la disputa. Estos son, entre otros, la transferencia tecnológica, la protección de la propiedad intelectual, las intrusiones y los robos cibernéticos, las barreras no arancelarias, y los servicios y la agricultura. Sabemos que las autoridades chinas están dispuestas a hacer concesiones en los ámbitos de propiedad intelectual, servicios y agricultura. Además, el Comité de Inversiones Extranjeras de Estados Unidos (CFIUS) dispone de nuevas y más amplias competencias para limitar las transferencias tecnológicas.

Todo esto indica que, si bien las tensiones comerciales podrían empeorarse antes de mostrar señales de mejora, los aranceles serán probablemente una medida temporal que se revocará cuando se alcance un acuerdo de resolución.

Entonces, ¿cuál es el precio del mercado? El mercado parece afrontar dos situaciones antagónicas: por un lado, el robusto ciclo económico en Estados Unidos y, por otro lado, la desaceleración inducida por el endurecimiento cuantitativo y la reducción de liquidez en el resto del mundo. Esto evoca lo acontecido en 2015, cuando fuimos testigos de una recesión industrial y de las commodities en un momento en el que, por lo demás, la economía estaba expandiéndose. Entonces, los bancos centrales intervinieron y el mercado reanudó su trayectoria alcista; por lo tanto, la pregunta crucial que cabe preguntarse ahora es si el impacto del endurecimiento cuantitativo en la liquidez mundial podría hacer tambalear el ciclo económico. El mercado parece temer que, esta vez, los bancos centrales no respondan de manera suficiente.

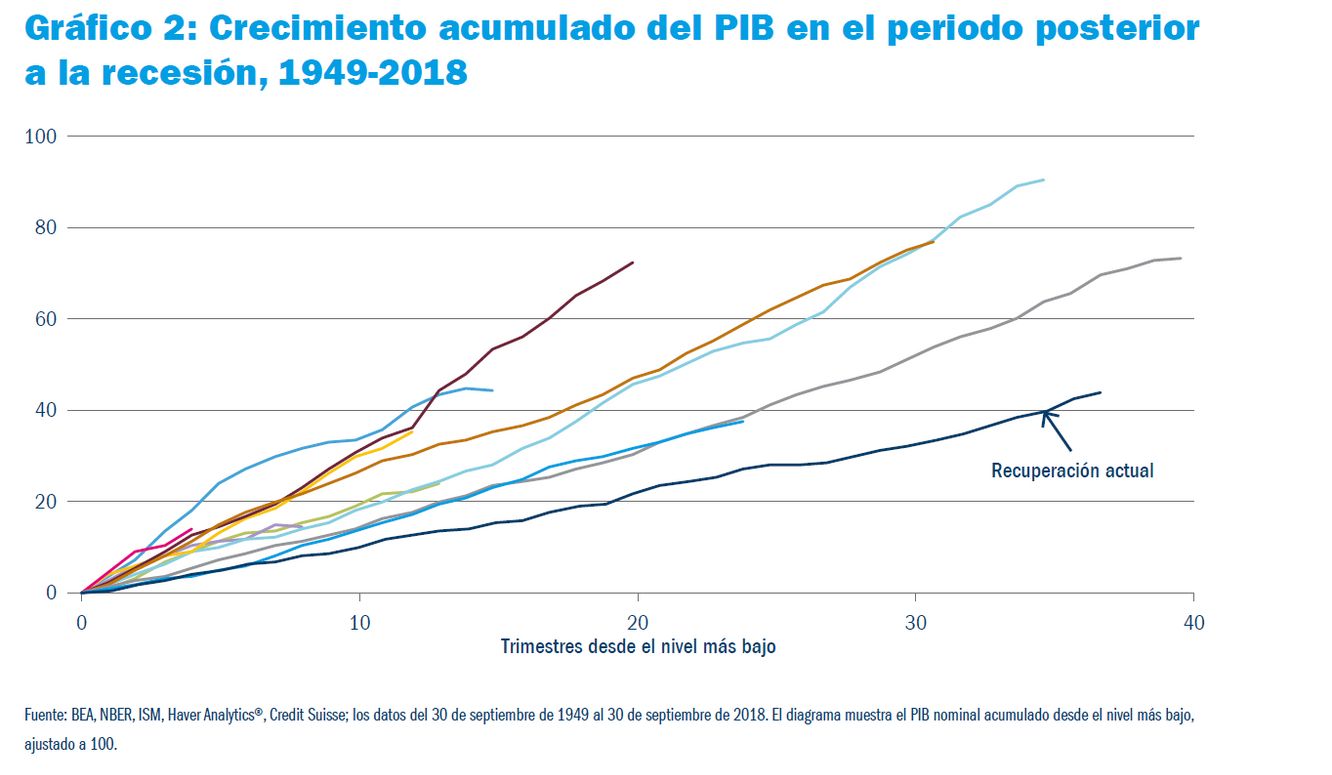

Si bien la recuperación actual es una de las más largas de la historia, también es la más lenta

(véase el gráfico 2). Como es natural, esto debería alargar el ciclo.

Todavía no observamos señales de deterioro en el ciclo económico y tampoco creemos que los ciclos económicos se extingan con el simple paso del tiempo. Por lo tanto, mostramos un optimismo prudente y, como especialistas en selección de valores, deberíamos beneficiarnos de una normalización de las correlaciones entre pares de valores y la volatilidad el próximo año. Seguimos apostando por compañías de elevada calidad, que exhiben una mejora de los fundamentales y cotizan a valoraciones atractivas. Esto incluye el sector tecnológico, donde el auge de la inteligencia artificial, la informática en la nube, el juego y el Internet de las cosas incrementará exponencialmente la importancia de la informática en la economía. También seguimos mostrando una preferencia por los bancos, que están generando rentabilidades más elevadas sobre el capital tangible empleado, y donde las rentabilidades totales de los accionistas se ven impulsadas por la desregulación, la fortaleza de la economía y el apalancamiento operativo. Con todo, las entidades bancarias cotizan con descuento respecto a sus valoraciones históricas.