Información sobre la asignación de activos - Transitar una senda más inestable. Maya Bhandari, Gestora de Carteras Multiactivos

La evolución de la duración en el mes de agosto fue espectacular. Toda la curva de la deuda soberana de Alemania, hasta los vencimientos a 30 años, ofrece actualmente un rendimiento negativo, mientras que la mitad del universo europeo de deuda con calificación «investment grade» también arroja rendimientos por debajo de cero. Entretanto, en el Reino Unido y Estados Unidos, los mercados descuentan que los tipos de interés se situarán en cotas inferiores a las actuales en los próximos 10 y 30 años, respectivamente. Esto sorprende aún más porque ha coincidido con un significativo reajuste de los tipos a corto plazo en todos los mercados desarrollados1. El mensaje general que se obtiene de los mercados de tipos es: más bajos, y más bajos durante más tiempo.

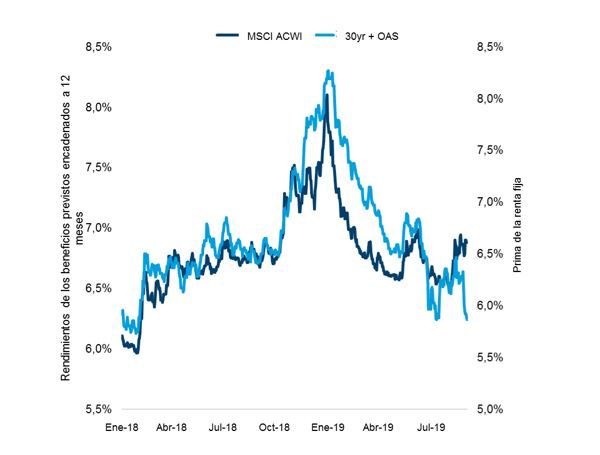

Este desplome de los rendimientos se ilustra con la línea azul claro del gráfico 1, que muestra nuestro análisis heurístico de las primas de renta fija —rendimientos a 30 años con un complemento adicional de riesgo de crédito (diferencial ajustado a la opción). En los 18 últimos años, los cambios registrados en las primas de la renta fija han guardado una estrecha relación con los movimientos en los rendimientos de los beneficios («earnings yield») de la renta variable, lo que se muestra en azul oscuro. Conforme han descendido (o aumentado) las tasas de descuento, los futuros beneficios de la renta variable se han mostrado más (o menos) atractivos hoy. Esta relación se puso a prueba en agosto, ya que la renta variable ignoró el giro a la baja de las primas de la renta fija. ¿Qué está pasando?

Es posible que la sinuosa senda2 que los mercados han venido descontando (una en la que los bancos centrales recortarán los tipos de manera suficiente para evitar una recesión, aunque no bastará para elevar la inflación, de modo que los tipos podrían tener que subir de nuevo) se esté tornando más inestable. El agravamiento de la guerra comercial ha vuelto a incrementar una vez más la incertidumbre en cuanto al futuro de las cadenas de suministro, lo que está poniendo freno a los planes de inversión de las compañías y está causando bruscas fluctuaciones en los inventarios. Teniendo en cuenta que los cambios en la inversión y en los inventarios han provocado, a su vez, la totalidad de las contracciones económicas desde la década de 19403 resulta factible que los inversores en renta variable estén comenzando a revaluar la situación.

Alemania, país orientado a las manufacturas y las exportaciones, probablemente acaba de entrar en recesión, y la mayor parte de las economías principales han anunciado considerables caídas en los inventarios. Ergo: si los demás factores permanecen inalterados (ceteris paribus), los precios de las acciones deberían tender a la baja.

Gráfico 1: Primas de la renta fija y la renta variable

Pero los demás factores no permanecen inalterados. Los mercados en general podrían haber revisado la función de reacción de los bancos centrales de todo mundo (y de la Reserva Federal estadounidense, en concreto) para otorgar más importancia a los factores externos, como el comercio, que hasta el momento. Esto se debería a que los riesgos para la estabilidad y el crecimiento de Estados Unidos (y del mundo) derivados de las políticas comerciales son tan desmesurados que un solo tuit podría dar al traste (o «trumpear») con todos los análisis y pronósticos nutridos de la vasta experiencia y pericia de los principales bancos centrales. El presidente de la Reserva Federal, Jerome Powell, puso de relieve estos riesgos en su discurso en Jackson Hole el 23 de agosto.

El comportamiento del mercado podría ofrecer también una explicación, aunque bastante incómoda. Si bien las expectativas de beneficios en la renta variable mundial durante el año en curso han descendido considerablemente hasta reflejar una modesta contracción, las expectativas de cara a 2020 se han mantenido firmes y las tasas de descuento han registrado una caída tal que parece garantizado un crecimiento de los beneficios del 7% aproximadamente en los 12 próximos meses. Si Powell cumple sus promesas en materia de política monetaria, pero el presidente Trump no cumple plenamente sus amenazas comerciales, los activos de riesgo podrían verse catapultados a corto plazo.

Nos mostramos escépticos en cuanto a esta segunda posibilidad, que parece acarrear tanto peligros como numerosas consecuencias durante periodos más prolongados. Además, la actual tasa subyacente de la economía estadounidense significa probablemente que, en caso de tregua en la guerra comercial (lo que podría ocurrir en cualquier momento), unos tipos de interés más bajos podrían no resultar adecuados. Nuestro indicador mensual de alta frecuencia para la brecha de producción estadounidense4, por ejemplo, se sitúa en su nivel más elevado desde mediados de la década de 2000.

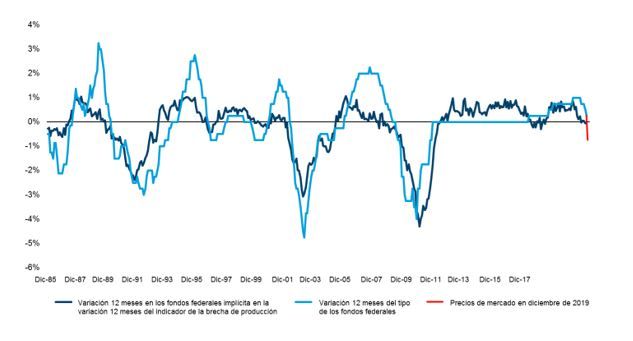

Los cambios en la brecha de producción también ayudan a predecir la evolución de los salarios en los 12 próximos meses e indica nuevas presiones latentes; también sugieren que el tipo de los fondos federales debería mantenerse plano/inalterado (gráfico 2). Dicho más claramente: los marcos desarrollados por la Reserva Federal estadounidense apuntarían a buen seguro a crecientes (y no decrecientes) riesgos de inflación en estos momentos.

En general, la sinuosa senda por la que transitan los mercados de activos se tornó más inestable en agosto. Mantenemos nuestra postura cauta en cuanto al riesgo y neutral en cuanto a la renta variable, adoptada desde mediados de marzo y finales de mayo, junto con un ligero riesgo de duración global.

Gráfico 2: Brecha de producción estadounidense y tipo de los fondos federales

1 En Estados Unidos, por ejemplo, los mercados de futuros han pasado de anticipar (con una probabilidad de casi el 100%) en torno a tres subidas de tipos de interés antes de diciembre de 2019 a finales del año pasado a prever ahora más de cuatro recortes durante el mismo periodo.

2 «Una senda sinuosa en los mercados», Información sobre la asignación de activos, julio de 2019, Columbia Threadneedle Investments.

3 Este es el caso de Estados Unidos y el Reino Unido En Alemania, la causa ha sido una combinación de exportaciones netas e inversión.

4 La brecha de producción de una economía es la diferencia entre la producción real (PIB) y la producción potencial; una brecha de producción negativa corresponde a una producción actual más baja que la producción potencial, y viceversa. Así pues, una brecha de producción positiva sugiere unas presiones inflacionarias incipientes, mientras que una brecha de producción negativa apunta a presiones desinflacionarias.