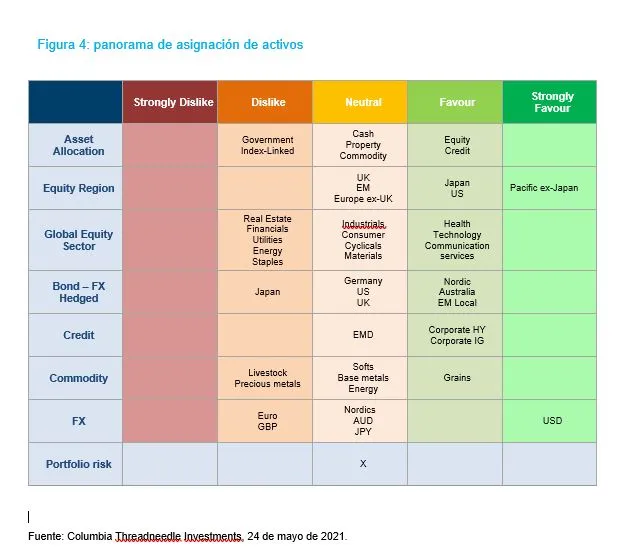

Novedades sobre la asignación de activos: no cambiar - Maya Bhandari, Gestora de carteras

En los juegos de cartas, "no cambiar" consiste en conservar la mano que se ha repartido sin deshacerse de otras cartas. Esta expresión también refleja la manera en que hemos gestionado la asignación de activos en los últimos meses, es decir, introduciendo pocos cambios en nuestras preferencias generales. Seguimos con la firme convicción de que las mejores rentabilidades ajustadas al riesgo provendrán de la renta variable y del crédito corporativo durante los próximos 12-18 meses, guardando prudencia sobre la duración de la deuda "core", y mantenemos la neutralidad con respecto a los segmentos de efectivo, materias primas e inmuebles comerciales del Reino Unido.

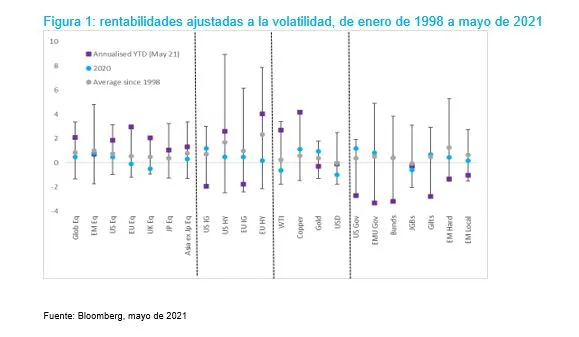

En los primeros cinco meses del año, las rentabilidades más erráticas de los mercados financieros han respaldado en su mayoría este planteamiento. Las rentabilidades ajustadas a la volatilidad o "índices de Sharpe" han sido excelentes y se han situado muy por encima de las medianas y medias respectivas en renta variable (y materias primas), pero han resultado muy deficientes en cuanto a los activos de renta fija de larga duración, sobre todo para la deuda pública (figura 1)[1]. Hemos comentado hasta la saciedad por qué, en nuestra opinión, la deuda pública de los mercados desarrollados es una fuente de diversificación de la rentabilidad claramente insuficiente y, atendiendo a unos rendimientos que siguen siendo históricamente bajos, lo que lastra unas perspectivas de rentabilidad también bajas, y al creciente despilfarro fiscal, tratamos la exposición a la duración con cautela en los fondos de asignación de activos.

Las asignaciones que hacemos bajo el paraguas de categorías de activos generales han sido menos fructíferas en dos áreas principales. Por un lado, al centrar nuestra exposición a la renta variable cíclica en los mercados emergentes asiáticos y Japón, que se han quedado notablemente rezagados con respecto al Reino Unido y Europa, y, por otro, al seguir favoreciendo por igual los bonos corporativos de alta rentabilidad y de alta calidad, cuyos rendimientos han sido muy dispares. Veamos cada uno de ellos por separado.

Análisis rápido sobre las regiones de renta variable

Los resultados decepcionantes de Japón y las economías emergentes de Asia han supuesto una sorpresa dada la gran sensibilidad de los beneficios a la producción industrial mundial y la exposición a los cíclicos. Por ejemplo, las "betas" de los beneficios con respecto a la producción industrial mundial en ambas regiones duplican a las de Europa y el Reino Unido[2], aprovechándose de la composición más cíclica de los mercados asiáticos en comparación con el resto del mundo. Sin embargo, en ambos casos, la menor participación en los repuntes cíclicos obedece a factores idiosincrásicos: una combinación de nuevas oleadas de covid-19, flujos internos poco favorables (respaldados por la típica cautela estacional de los analistas de renta variable japonesa) y la preocupación por el fuerte endurecimiento de las políticas chinas en la segunda mitad de 2020.

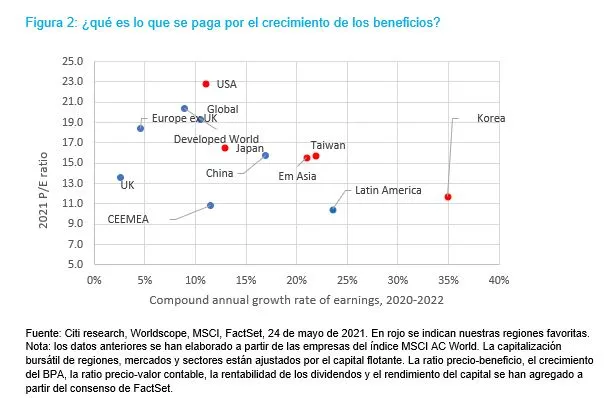

Si bien esto último resultaría sumamente perturbador para los activos de riesgo casi con toda seguridad, cabe prever que solo se trate de un endurecimiento controlado: las autoridades aprendieron la lección del excesivo endurecimiento vivido en 2017 y 2018, y nuestros colegas de renta variable asiática acogen con satisfacción la mejora de la calidad del crecimiento y los beneficios chinos como consecuencia de las últimas medidas. Considerando las previsiones de beneficios sólidos y por encima del propio consenso tanto para este año como para el próximo —recordemos que cabe esperar que Asia y Japón alcancen con comodidad un crecimiento compuesto de los beneficios de dos cifras entre 2020 y 2022, que es varias veces superior al de Europa o el Reino Unido— y un precio competitivo a escala mundial, hemos mantenido exposiciones en los mercados más débiles (figura 2).

También seguimos siendo constructivos con respecto a la renta variable estadounidense, cuya fortaleza en los beneficios del primer trimestre ha sido bastante sorprendente. Los beneficios de las empresas del S&P 500 han crecido un 50 % en términos interanuales, más del doble del (elevado) 24 % previsto; de forma excepcional, los analistas han ido mejorando las previsiones a medida que avanzaba el trimestre. Como ocurrió en el último trimestre, el mercado ha aprovechado este período de información como oportunidad para lograr modestas ganancias de rentabilidad total y para rebajar sus calificaciones. Los ingresos del S&P 500 han aumentado un 10 % en comparación con los de hace un año, frente a unas expectativas del 6 %, y nuestros colegas de renta variable estadounidense advierten de riesgos al alza tanto en el crecimiento de los ingresos como en el de los beneficios para el año en su conjunto.

La calidad del crédito a fondo

Las rentabilidades totales de los bonos corporativos de alta rentabilidad y de alta calidad también han sufrido diferencias significativas este año. En cierta medida, ello se debe a la duración, que ha presentado un mal comportamiento e influye mucho más en los bonos de alta calidad con vencimiento más largo que en los de alta rentabilidad de menor duración. Con todo, también encuentra su explicación en las diferentes tendencias subyacentes del riesgo. Si ajustamos las exposiciones entre mercados con el mismo nivel de volatilidad a 12 meses (por ejemplo, del S&P 500), entonces los bonos de alta calidad generan las mejores rentabilidades ajustadas al riesgo con cierta holgura, situándose por encima tanto de la renta variable como de los bonos de alta rentabilidad (figura 3).

Tras un primer trimestre flojo, los bonos de alta calidad se han mantenido a flote y seguimos firmes en vista del apoyo persistente de los bancos centrales y las significativas mejoras de los fundamentales empresariales subyacentes. Seguimos centrando nuestras inversiones en el exceso de margen que ofrecen los bonos europeos de alta rentabilidad con vencimiento más corto, que pueden encontrarse en un punto óptimo gracias al respaldo de las políticas adoptadas, a la actual recuperación cíclica y a la mejora de los parámetros crediticios, sin olvidar unas expectativas de incumplimiento notablemente más bajas tanto para este año como para el próximo y unas mayores tasas de recuperación previstas.

[1] Lo mejor desde finales de los 90 y principios de esa década para la renta variable europea y del Reino Unido, y lo peor de este período tanto para los bonos públicos europeos y del RU como para los bonos del Tesoro de EE. UU.

[2] Se multiplican por 7-8 en Japón y los mercados emergentes de Asia, frente a los 3-4 de Europa y el Reino Unido.