Por qué es poco probable que los préstamos apalancados sean el detonante de un desplome. Por Paul Smillie, Analista Financiero, Renta Fija; Roman Gaiser, Director de Crédito de Alto Rendimiento, EMEA; y Steven Columbaro, Analista Sénior, CDO

Cuando se cumplen más de diez años de la crisis financiera mundial, se vuelven a encender las señales de alarma sobre una acumulación de deuda en el sistema financiero. Ahora bien, si en 2007-2009 el detonante del colapso fueron los préstamos hipotecarios de alto riesgo (también conocidos como «subprimes»), lo que hoy centra la preocupación de los responsables políticos es la rápida expansión del mercado de préstamos apalancados y sus consecuencias para la estabilidad financiera mundial.

Como se podía leer en una publicación del blog del FMI de noviembre de 2018: «En esta fase postrera del ciclo de crédito, con señales que nos remiten a anteriores ciclos de excesos, resulta vital preguntarse: ¿cómo de vulnerable es el mercado de préstamos apalancados a un súbito vuelco

del apetito de los inversores por el riesgo? Si este mercado se congelase, ¿qué repercusiones económicas tendría? En el peor de los escenarios, ¿podría derivarse de ello una amenaza para la estabilidad financiera?»

La Reserva Federal estadounidense y el Banco de Inglaterra se han sumado al FMI en exponer dichos temores. Y es fácil entender por qué. A medida que este mercado crecía rápidamente inducido por la avidez de rendimiento de los inversores en un entorno de tipos de interés bajos, el apalancamiento ha aumentado y los criterios para la concesión de créditos se han relajado. Ahora bien, pese a las notables similitudes con la expansión registrada por las hipotecas «subprime» en la antesala de la crisis, nuestro análisis muestra que, aunque los excesos de las

«subprime» actuaron como detonante de la inestabilidad financiera hace diez años, es poco probable que los préstamos apalancados lo hagan en esta ocasión.

Nuestros datos revelan que la estructura del mercado de préstamos apalancados es mucho más robusta que la del mercado «subprime» en 2006 y que los inversores finales están más preparados para comprender los riesgos, mientras que los reguladores financieros se mantienen más alerta a los peligros. Eso hace improbable que los préstamos apalancados por sí solos puedan desatar una crisis, aunque sí podrían agravar una contracción del

ciclo económico.

Crecimiento rápido y relajación de los criterios de concesión de crédito

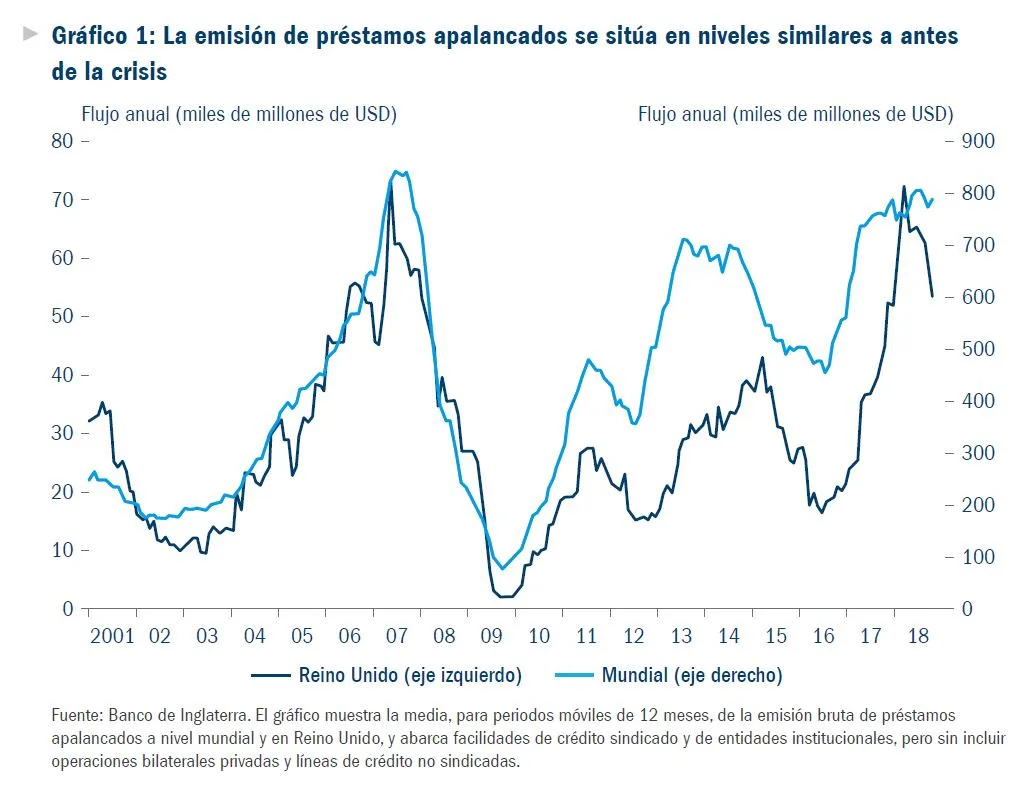

El mercado mundial de préstamos apalancados (concedidos generalmente a empresas con elevados niveles de endeudamiento o controladas por un

inversor de capital riesgo) presenta un tamaño de 2,2 billones de dólares estadounidenses1 (el índice estadounidense de préstamos apalancados representa 1,2 billones de dólares estadounidenses), y en 2018 creció a una tasa superior al 15%. A efectos comparativos, su tamaño prácticamente duplica al del mercado de las «subprime» en 2006, que mostraba una tasa de crecimiento similar en el momento de estallar la crisis.

En cuanto a los criterios de concesión de crédito, el nivel de apalancamiento de los deudores ha aumentado en los últimos diez años, pasando de una media de unas cuatro veces a cinco veces y acercándose a los máximos previos a la crisis. La protección de los inversores es incluso más baja que en la antesala de la crisis financiera. En 2018, la proporción de los préstamos apalancados emitidos sin cláusulas de salvaguarda («cov-lite») en todo el mundo aumentó hasta más del 60%.2 De los préstamos incluidos en el índice estadounidense de préstamos apalancados, más del 80% de los emitidos

recientemente pertenecen a dicha categoría «cov-light».3

Dónde se concentra el riesgo

A diferencia de 2006, la estructura del mercado de préstamos apalancados hoy en día no parece lastrada por las mismas carencias que el mercado «subprime».

Comparado con el porcentaje inferior al 5% que los bancos originadores de las hipotecas «subprime» conservaban en su balance, en la actualidad los bancos conservan exposición a los deudores apalancados a través de líneas de crédito revolving y de préstamos amortizables a plazo.4 Casi el 50% de los préstamos apalancados se han titulizado para formar parte de obligaciones garantizadas por préstamos (CLO), mientras que el porcentaje titulizado en el caso de las «subprime» era cercano al 80%. Significativamente, hasta un 25% de los préstamos «subprime» se mantenían en la cartera de vehículos de inversión estructurados (SIV).5 Esta práctica creó una vulnerabilidad en el mercado. A la primera señal de problemas, los mercados

de financiación mayorista a corto plazo, de los que dependían los SIV, se cerraron. La financiación de las CLO es mucho más estable y está asegurada.

En 2006, los bancos originadores distribuyeron por todo el mundo la exposición a las hipotecas «subprime», si bien en gran parte fueron adquiridas por

bancos que no comprendían los riesgos que asumían al hacerlo. Cuando golpeó la crisis, quedó patente que muchos bancos estaban altamente interconectados y que carecían tanto de una base de capital suficiente como de fuentes de financiación adecuadas. El sector bancario sigue

siendo un inversor significativo de los tramos AAA de CLO, pero a día de hoy se revela mucho más sólido desde una perspectiva de capital y de financiación, y presenta un menor grado de interconexión. El grueso de la exposición de mayor riesgo se concentra en las entidades financieras

diferentes de los bancos, tales como sociedades gestoras de activos, compañías aseguradoras, fondos de pensiones y otros inversores institucionales. La menor participación del sector bancario en esta clase de activos reduce el riesgo sistémico.

Además, el mercado de titulización está ahora sometido a un escrutinio más intenso por los reguladores que hace diez años. El FMI, la Fed y el Banco

de Inglaterra han alertado sobre el crecimiento del mercado, y todos están colaborando estrechamente con sus homólogos de las autoridades reguladoras.

Sin señales de impagos

El universo de los préstamos apalancados no muestra de momento grandes señales de tensión. Las tasas de impago en los préstamos estadounidenses se sitúan en el 1,3%, muy por debajo de la media del 3,2%.6 Nuestro equipo de préstamos apalancados ubicado en

California pronostica un leve repunte de dicha tasa, si bien descartan una marea sustancial de impagos en 2019. Además, las empresas apalancadas han alargado el vencimiento de una gran parte de sus préstamos a tipos de interés más bajos. Cerca de un 90% de los préstamos del índice estadounidense de préstamos apalancados vencen en 2022 o una fecha posterior. Así pues, si la economía estadounidense empieza a flaquear, habrá

tiempo para que estas empresas pongan sus cuentas en orden antes de tengan que reembolsar sus deudas o refinanciarse a tipos de interés más elevados.

La experiencia de pérdidas acumuladas a 10 años en los tramos AAA de las CLO ha sido cero. Con una protección media frente a pérdidas de entre un 28% y un 38%, los tenedores de CLO clasificados en los tramos AAA tendrían que sufrir pérdidas superiores al 25% en la cartera de préstamos subyacente para empezar a experimentar un quebranto en su inversión.7 Para situarlo en contexto, desde su creación en 1992, el precio del índice estadounidense de préstamos apalancados solo se movió por debajo del nivel 75 durante un periodo de ocho meses en la crisis financiera. Además,

en lo que respecta a las tenencias de valores AAA del sector bancario, el tratamiento contable no suele obligar a imputar directamente contra la cuenta de resultados las minusvalías latentes por valoración a precios de mercado.

Las señales de aviso están ahí, aunque en posición ámbar

Estamos vigilando atentamente los préstamos apalancados y mostramos prudencia sobre este mercado. A la vista de la actividad del mercado, no somos los únicos en hacerlo: los precios de los préstamos cayeron levemente en el cuarto trimestre de 2018 aunque se han recuperado algo desde entonces y, lo que es más importante, los volúmenes de emisión se redujeron en casi una quinta parte en el primer trimestre de 2019 respecto al mismo periodo de 2018.

Pero, en definitiva, el mercado de préstamos apalancados no representa más que exposición apalancada al sector corporativo estadounidense.

Los indicadores de salud empresarial recopilados por el sector bancario, como, por ejemplo, el porcentaje de deudores que están incumpliendo los pagos de interés acordados, siguen siendo benignos.

Nuestra sensación estriba en que el mercado de préstamos apalancados podría acentuar un hipotético enfriamiento económico, pero es poco probable que lo cause. Los responsables políticos hacen bien en dar la voz de alarma, si bien este es solo uno de los diversos riesgos asociados al final del ciclo en el que nos estamos fijando. Haciendo una analogía con un semáforo, el nivel de este riesgo sería ámbar.

1 Informe sobre Estabilidad Financiera del Banco de Inglaterra, noviembre de 2018, préstamos apalancados.

2 Informe sobre Estabilidad Financiera del Banco de Inglaterra, noviembre de 2018, préstamos apalancados.

3 Standard & Poor’s Leveraged Commentary & Data/JP Morgan, diciembre de 2018.

4 Informe sobre Estabilidad Financiera del Banco de Inglaterra, noviembre de 2018, préstamos apalancados.

5 Informe sobre Estabilidad Financiera del Banco de Inglaterra, noviembre de 2018, préstamos apalancados/análisis de Columbia Threadneedle Investments, abril de 2019.

6 S&P Global, septiembre de 2018.

7 Autonomous Research LLP, The Risks From CLOs, diciembre de 2018.