El retorno del activismo - Richard Colwell, Director de Renta Variable Británica

Un mercado liderado por los grandes valores de commodities ha experimentado en los últimos años la «venganza del índice», lo que dificulta la tarea de seguir el ritmo a los gestores de todo el espectro de capitalizaciones. ¿Está la situación a punto de dar un vuelco?

La percibida concentración del mercado británico ha sido objeto de un intenso debate durante años. No se trata de un tema nuevo: el sesgo hacia las megacapitalizaciones ha estado presente en los 20 últimos años, pero el mercado es dinámico y los títulos que ocupan las primeras posiciones cambian con el paso del tiempo. Los gestores activos navegaron viento en popa en la parte intermedia de este ciclo —un periodo caracterizado por la presión a la que se vieron sometidos los valores bancarios y petroleros, y el ansia de crecimiento de los beneficios que resultó difícil de conseguir en las compañías más maduras. Los gestores activos evitaron sencillamente unos cuantos sectores de gran capitalización con el fin de obtener rentabilidades superiores.

Ahora bien, en los tres últimos años, hemos asistido a la «venganza del índice», ya que un mercado rigurosamente liderado por los grandes valores de commodities ha dificultado a los gestores de todo el espectro de capitalizaciones mantener el ritmo. ¿Está la situación a punto de dar un vuelco? ¿Existen en el mercado tantos objetivos atractivos como oportunidades para los fondos gestionados activamente, lo que marcaría el retorno del activismo?

Dado que el peso combinado de los valores de petróleo y minería supera el 20%, consideramos que hay mucho dinero escondido en tales segmentos1.En la actualidad, Shell representa el 8% del índice UK FTSE All-Share, pero no siempre ha sido el componente más grande del índice. En 2009, BP representaba el 7% del mercado, antes del incidente de Deepwater Horizon; y en el año 2000, Vodafone acaparaba más del 10% del índice tras la adquisición de Mannesmann, antes de caer tras el estallido de la burbuja tecnológica.

No descartamos la inversión en las grandes capitalizaciones; de hecho, destinamos más capital a las grandes capitalizaciones que nuestros homólogos, aunque principalmente fuera de las megacapitalizaciones. Nuestras abultadas posiciones en el sector farmacéutico contribuyeron satisfactoriamente a la rentabilidad del fondo en 2018. En nuestra opinión, estas líneas pueden ofrecer oportunidades, pero, como ocurre en todos los ámbitos del mercado, aplicamos un criterio selectivo. No nos obsesionamos con las ponderaciones del índice; más bien deseamos asegurarnos de que desplegamos el capital en los segmentos donde, a nuestro parecer, existen sólidos argumentos de inversión.

SEGUIR IGNORANDO EL RUIDO

Los mercados repuntaron en los primeros compases del año, aunque el Reino Unido sigue cotizando a un atractivo ratio de precio/beneficios (PER) de 12 veces, con un rendimiento superior al 4,5%2. Sin embargo, los encargados de la asignación de activos a escala mundial siguen adoptando una actitud prudente habida cuenta del persistente clima de incertidumbre política.

Bajo la superficie, el Reino Unido se ha convertido en un mercado de tres niveles y, mientras que las commodities han exhibido una buena resistencia, los valores nacionales británicos no son los únicos que están cotizando en niveles baratos. Las significativas salidas de capital sufridas por el mercado del Reino Unido han creado un enorme diferencial de precios entre las compañías internacionales cotizadas en el Reino Unido y las cotizadas en otros países, lo que, en nuestra opinión, ha generado áreas de oportunidad para los gestores activos. La consiguiente oportunidad de arbitraje de valoraciones ha atraído niveles récord de inversiones activistas procedentes del extranjero y debería, a nuestro parecer, seguir alentando la actividad de fusiones y adquisiciones en el país británico.

Escudriñamos el mercado en busca de oportunidades interesantes, y el Reino Unido presenta un amplio abanico de compañías internacionales y nacionales, que se han visto, por regla general, extremadamente desdeñadas por el mercado desde el referéndum sobre la permanencia en la UE en 2016. Los gestores activos que no replican el mercado pueden proporcionar rentabilidades atractivas, ajustadas al riesgo y superiores a las del mercado; además, no nos obcecamos en la próxima cifra de beneficios trimestrales, sino que adoptamos una visión a más largo plazo, de ahí que podamos hallar las firmas que cotizan con valoraciones reducidas y que pueden ayudarnos a obtener rentabilidades superiores a lo largo del tiempo.

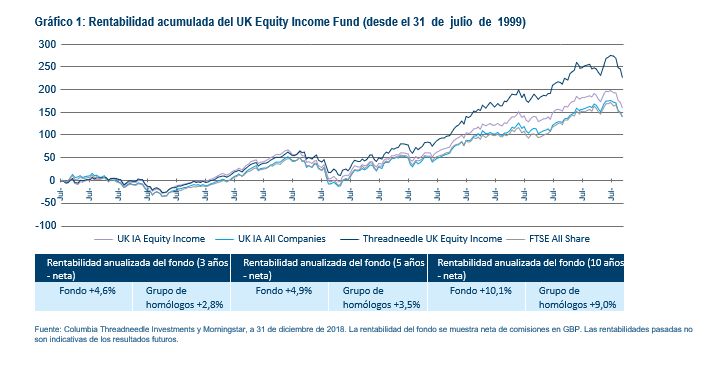

Nos hemos fijado como objetivo generar una sólida rentabilidad superior a la de nuestros homólogos y el índice de referencia en periodos de tres, cinco y diez años, sin asumir riesgos indebidos. Con este fin, resulta importante establecer diferencias entre el índice y el grupo de homólogos. En nuestra opinión, los gestores activos que van más allá del mero control de la volatilidad de la rentabilidad con respecto al índice pueden generar un significativo valor —como hicimos entre 2010 y 2015.

1, 2 Bloomberg, marzo de 2019.