¿Qué está pasando con el sistema de pensiones? Principales conclusiones

¿Qué sucede con el sistema de pensiones? Este es un tema que podría dar para horas de lectura. Hoy, durante la sesión de tarde de EFPA Congress, hemos podido escuchar distintas opiniones sobre la situación actual y futura de las pensiones en España. Me gustaría hacer un repaso de algunas de las ideas más importantes:

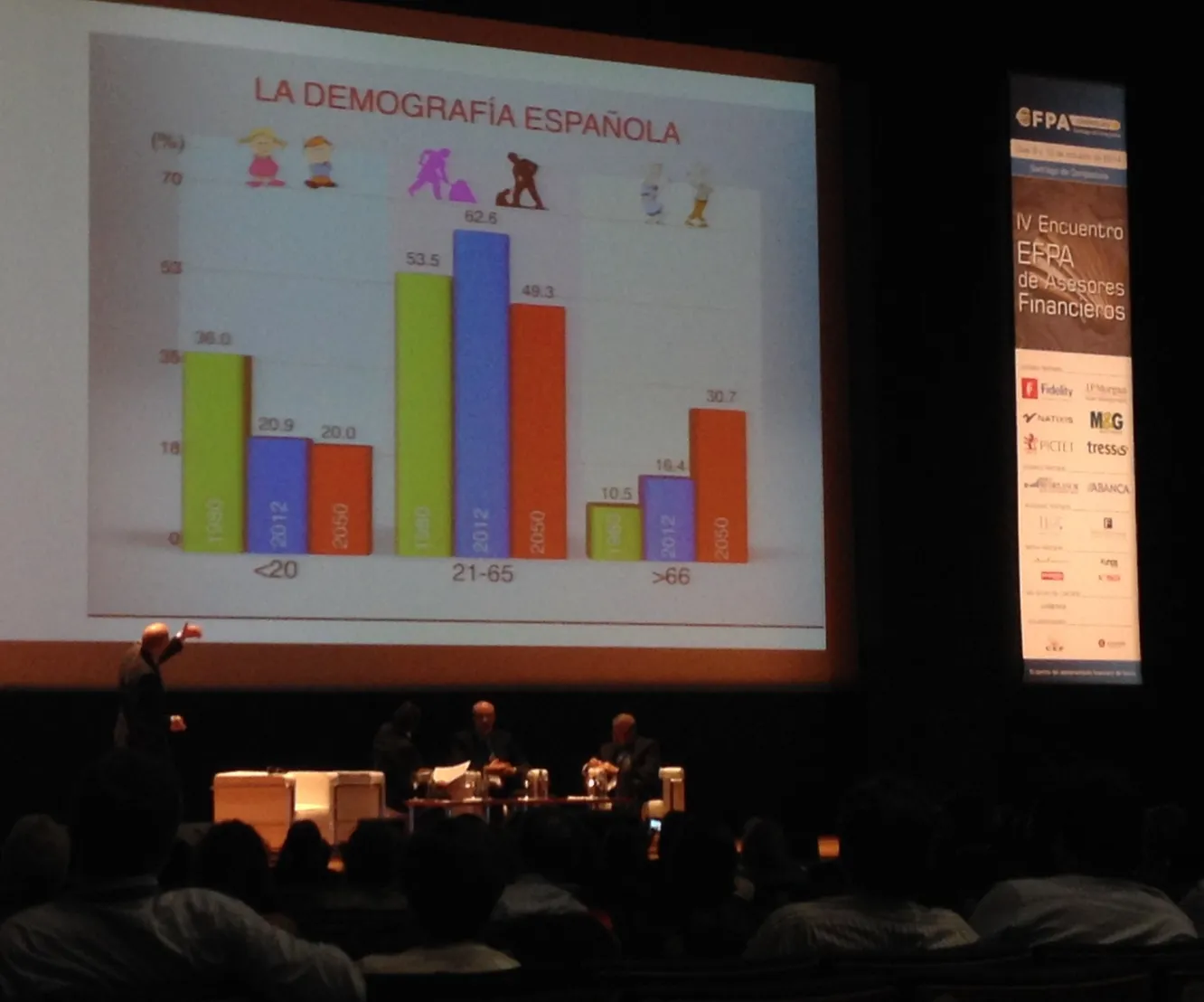

Una imagen que resume el problema…

Como comenta José Antonio Herce, viviendo cada vez más años y queriendo terminar antes de trabajar, cada día es más difícil mantener el porcentaje de nuestro salario que cualquier pensión pueda representar. Un problema que se acentúa si tenemos en cuenta que, tal y como plantea Miguel Ángel Vazquez, vivimos más tiempo y con unas necesidades más intensas, ya que se necesitan otras atenciones sanitarias.

Vista la imagen anterior, seguro que muchos se preguntarán: ¿Es sostenible el actual sistema de pensiones? Se están tratando de dar soluciones, si bien Javier Díaz-Gimérez opina que se ha optado por la peor de ellas: bajar las pensiones. Vázquez al respecto considera que "debemos hablar menos de la sostenibilidad del sistema de pensiones, la pregunta es a qué nivel de generosidad. La pregunta es qué cuantía va a tener esa pensión", a lo que añade que a los nacidos en el año 85, cuando se jubilen en el 2050, les quedará una pensión pública de 1000 euros si cotizan al máximo.

Además, según los datos expuestos por Javier, en el año 2050 tendremos un 40% del poder adquisitivo de las pensiones actuales. Si la inflación media es del 2,56%, desde que entramos en la UE, y las pensiones suben al 0,25 (que es lo que van a subir desde ahora), la pérdida es del 2,31%.

Un problema que exige reformas

Sea o no sostenible, es un problema que preocupa a los profesionales y que requiere cambios. Para Herce l as reformas deberían combinar la lógica del reparto con la lógica de la capitalización, así como ir combinando los esfuerzos en determinados momentos del ciclo vital activo. Sobre esta capitalización, Vázquez pone ejemplos de distintas soluciones en distintos países, destacando que n o existe una obligatoriedad y voluntariedad al respecto.

Javier Díaz-Giménez se muestra más crítico, afirmando que "el pacto de Toledo para las pensiones es una estafa a la democracia", y que las medidas anunciadas a largo plazo son parches ridículos que no son compatibles con la dimensión del problema, tenemos un problema estructural.

¿Es realmente el español medio consciente del problema?

Javier se plantea "por qué va a preocuparse el español para descubrir si es sostenible si todo el mundo le está diciendo: tú no te preocupes. El factor de sostenibilidad es una canallada."

Entonces ¿cuánto deberíamos ahorrar para una buena jubilación?

Herce afirma que España necesita un ahorro a largo plazo. En su opinión ahorramos más de lo que pensamos, pero ahorramos mal porque no va a financiar lo que debería. Por ejemplo, el ladrillo no es la forma adecuada de ahorrar para la jubilación.

Según los cálculos de Javier: una persona que dedica 40 años a trabajar, y 20 a la jubilación, tendría que ahorrar el 23.1% de su salario (si no tenemos en cuenta tipos de interés) durante toda su vida laboral.

Para fomentar ese ahorro José Antonio opina que hay que investigar cuáles son los instrumentos más aptos y ver cómo se pueden tratar fiscalmente. Para ello parte de d os premisas:

1. Cualquier producto provisionado a largo plazo no puede estar peor tratado fiscalmente que otro producto de ahorro.

2. Las cotizaciones a la seguridad social no pueden estar ni mejor ni peor tratadas fiscalmente a las aportadas a planes de pensiones.

Pero ¿qué sucede entonces con los planes de pensiones?

Díaz-Giménez comenta que sólo cuatro planes de pensiones superaron la rentabilidad del Ibex, y únicamente tres la del bono a 10 años. Además, 25 de los planes tuvieron una rentabilidad promedio negativa.

Aún queda un largo debate al respecto. Sabemos que existe un problema pero ¿cuáles son realmente las soluciones?