China: Un mercado de consumo a golpe de app (parte II)

La semana pasada compartíamos con vosotros un artículo en el que Dale Nicholls, Gestor de fondos de renta variable asiática; Hyomi Jie, Gestora de fondos de renta variable de Gran China y Neil Gough, Redactor jefe para Asia analizaban cómo la nueva generación de millenials chinos usan las apps para absolutamente todo, hoy os traemos la segunda parte.

Los consumidores

La inversión pública en las industrias tradicionales sigue teniendo bastante peso, pero desde hace ya varios años el motor principal del crecimiento económico de China ha sido el consumo privado. Las implicaciones de este cambio son enormes y globales. En vanguardia se sitúa una nueva hornada de consumidores chinos: los jiulinghou o la generación nacida después de la década de 1990, que suma más de 200 millones de personas.

Criada en hogares con un único hijo en la era digital y con edades comprendidas entre los 20 y los 30 años, esta generación únicamente ha conocido dos formas de crecimiento económico: rápido y más rápido. Frente a las generaciones anteriores, estos millennials chinos tienen acceso a una mayor renta disponible a una edad más temprana.

Como consumidores, el rasgo definitorio de esta generación posterior a la década de 1990 es la mayor propensión a gastar en internet, pero las empresas que dominan el mundo digital y el comercio electrónico en China no se parecen a las de ningún otro lugar del mundo.

Las empresas

Una consecuencia del sistema de controles y filtros en Internet de las autoridades es que las empresas que conforman el núcleo del universo online son diferentes de las que dominan en el resto del mundo.

Estas restricciones hacen que a los gigantes tecnológicos occidentales les resulte complicado abrirse camino en este mercado. Las empresas dominantes, como Facebook, Amazon, Apple, Microsoft y Alphabet (Google), han tenido dificultades en China. El resultado es que han surgido empresas chinas que han crecido hasta dominar el mundo digital. Donde mejor se observa lo anterior es en el triunvirato de internet formado por las BAT (Baidu, Alibaba y Tencent), y aquí el panorama es muy diferente a otros mercados.

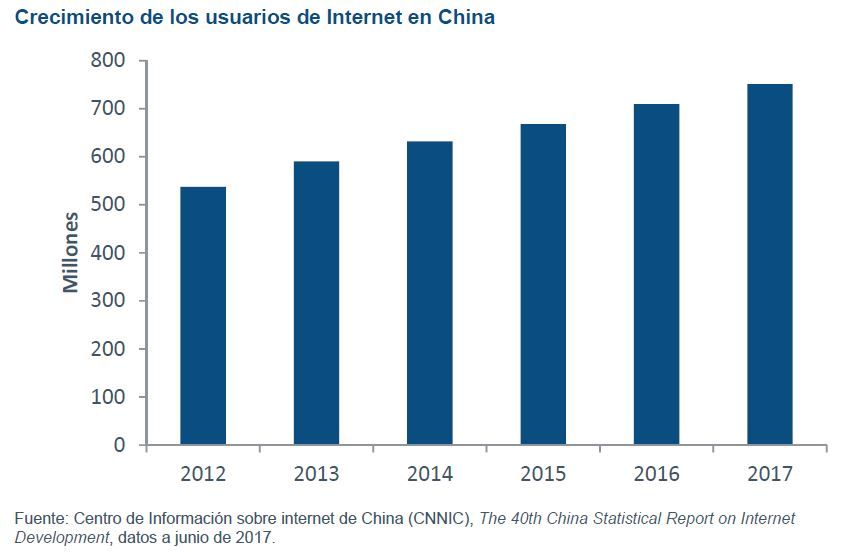

El ingente tamaño de la base de usuarios de internet de China, la mayor del mundo con más de 750 millones de personas en junio de 2017, ha supuesto economías de escala gigantes para estas empresas nacidas en el país. La enorme base de usuarios de telefonía móvil de China (recordemos que los operadores móviles del país cuentan con casi 1.400 millones de cuentas de usuarios móviles) demanda también un enfoque diferente. El rápido crecimiento del comercio electrónico y los pagos móviles hace que las apps se hayan convertido en un factor clave para el éxito de casi todas las estrategias de negocio en el ámbito del comercio electrónico.

Con 963 millones de usuarios en junio de 2017, WeChat, de Tencent, está acercándose rápidamente al selecto grupo de servicios de internet en todo el mundo que pueden presumir de contar con 1.000 millones de usuarios activos mensuales. El resto de miembros son Facebook, WhatsApp y Facebook Messenger.

La recurrencia es otro factor importante. La enorme cantidad de tiempo que se pasa en las plataformas de estas empresas es abrumadora. Cada día, el equivalente en tiempo de muchas vidas de usuarios se pasa en servicios muy populares de Tencent como WeChat, QQ, los juegos, las noticias y la música, o en plataformas competidoras del grupo Alibaba como Weibo o Youku, por no mencionar las compras en portales de comercio electrónico como Taobao y Tmall.

Además de las comisiones derivadas de las transacciones, el dominio de sus negocios de pagos crea otras oportunidades para que empresas como Ant y Tencent aumenten sus ingresos, desde la incorporación de más distribuidores a sus ecosistemas hasta el aprovechamiento de los análisis de big data basados en amplios historiales de transacciones.

Los modelos de negocio

Las empresas chinas se encuentran entre las más innovadoras del mundo cuando hablamosde identificar y explotar nuevos modelos, sobre todo en relación con las aplicaciones móviles.

A diferencia de muchas ciudades occidentales, donde casi se considera un servicio municipal, las bicicletas compartidas en los núcleos urbanos de China son un área de fuerte crecimiento e interés para las empresas privadas, que en muchos casos han conseguido valoraciones importantes con el apoyo de inversores de capital riesgo.

El streaming en vivo es otra nueva categoría que ha arrancado con fuerza en China. La oferta consiste en programas de entretenimiento que se emiten en vídeo y cuyos presentadores tratan de conseguir seguidores para sus streams, emitidos a través de internet a intervalos regulares.

Las empresas que suministran las plataformas de streaming ganan dinero cuando los espectadores pagan dinero real para comprar regalos virtuales a los presentadores de los programas, interactuando con ellos a través de chats en vivo. Es un modelo de negocio que tiene un potencial de monetización prometedor en China.

Todo móvil, todo el tiempo

El paso al comercio móvil en China es una tendencia que solo hará que expandirse. Alibaba espera que 140.000 marcas participen en la edición de este año del Día de los solteros, lo que incluye más de 60.000 marcas internacionales que quieren aumentar su penetración en el mercado chino.

El año pasado, alrededor de 15.000 millones de dólares en ventas de productos se originaron en los usuarios móviles del servicio de pagos AliPay. En total, las ventas a través del móvil representaron el 82% del total durante el periodo de 24 horas, frente al 69% el año anterior.

Información importante

Este documento es para uso exclusivo de inversores profesionales y no está permitida su distribución a inversores particulares. La presente información no está dirigida a personas residentes en los Estados Unidos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de un fondo y de cualquier ganancia derivada de él puede bajar o subir. Por lo tanto, puede no recuperar su inversión inicial. El uso de instrumentos financieros derivados puede incrementar los beneficios o pérdidas del fondo. Si su fondo invierte en mercados extranjeros, las variaciones en los tipos de cambio pueden afectar al valor de su inversión. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Las referencias a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Liquidity Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund, Fidelity Alpha Funds y Fidelity Institutional Liquidity Fund están inscritas para su comercialización en España en el Registro de Organismos Extranjeros de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (CNMV) con los números 124, 317, 649, 1298 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg), S.A. CSS2338.