Christine Lagarde se adelanta a la FED

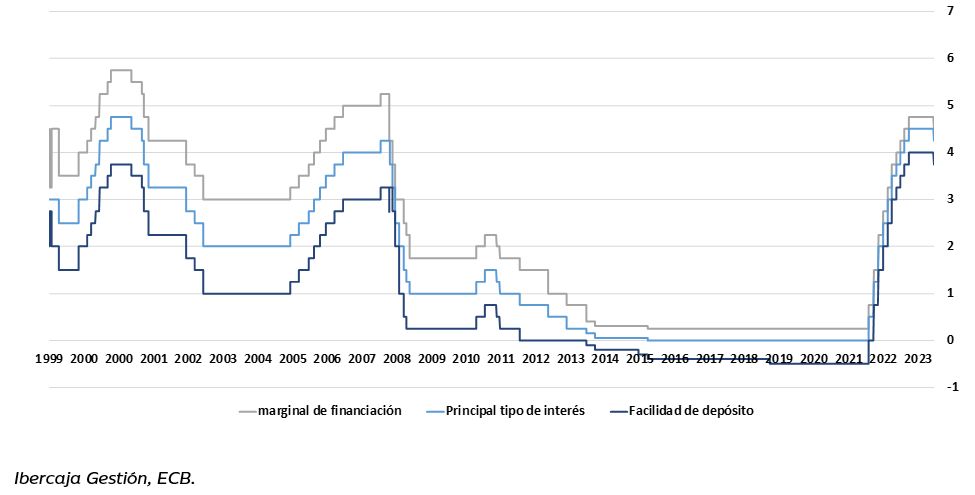

Ayer, el Banco Central Europeo redujo la dureza de su política monetaria restrictiva con el comienzo de bajadas de tipos. Como el mercado anticipaba, Lagarde bajó los tipos 25 puntos básicos para dejar la tasa de facilidad de depósito al 3,75%, el principal tipo de interés al 4,25% y el marginal de financiación al 4,5%, siendo efectivos a partir del 12 de junio.

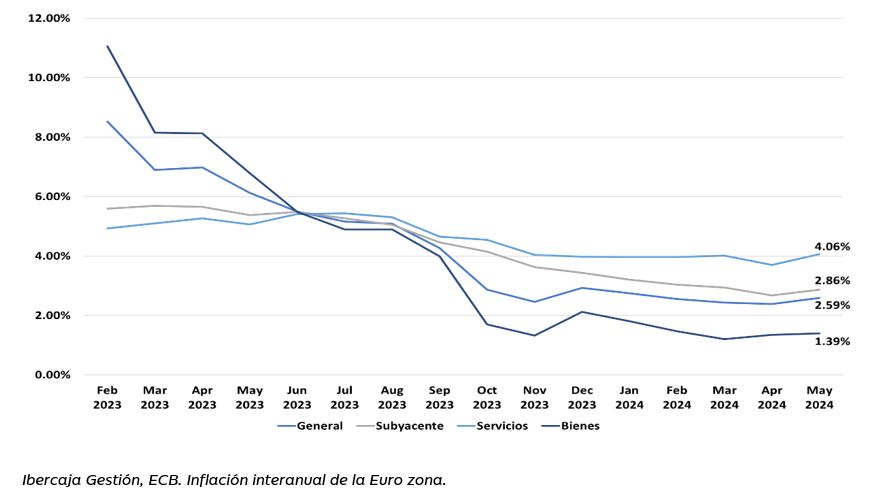

Europa llevaba 8 años sin bajar los tipos de interés, la última vez que los bajó fue en 2016 pasando de 0,05 a 0 para el tipo principal y de -0,3 a -0,4 para la facilidad de depósito. El buen progreso en la inflación europea ha sido el principal catalizador de esta decisión de bajadas. Desde principios del 2023 hasta mayo de este año la inflación ha caído notablemente, destacando el precio de los bienes que ha pasado del 11% al 1,39% interanual. La inflación general y subyacente también han mejorado, llegando al 2,59% y 2,86% respectivamente. Aunque estos datos indican una mejora, sigue preocupando el dato de los servicios ya que sigue siendo alto y muestra una evolución plana.

Por otro lado, hay que tener en cuenta la buena actuación que ha tenido el mercado laboral con unas tasas de desempleo en mínimos históricos. El último dato conocido fue el del mes de abril con un 6,4% gracias a la disminución de desempleados en Francia e Italia.

En los mercados, rentabilidades de los bonos aumentaron ligeramente, de hecho, el Bund a 2 años y a 10 años aumentaron 4 pbs. El euro cotizaba ligeramente más fuerte que el dólar. La renta variable terminó la sesión ligeramente más alta, con los bancos del Stoxx 600 ganando un 1,4% (Stoxx 600 subió un 0,7%), lo que, convierte al sector bancario europeo en el sector con mejor actuación este año, con un plus de casi un 20% frente a casi un 10% para todo el índice.

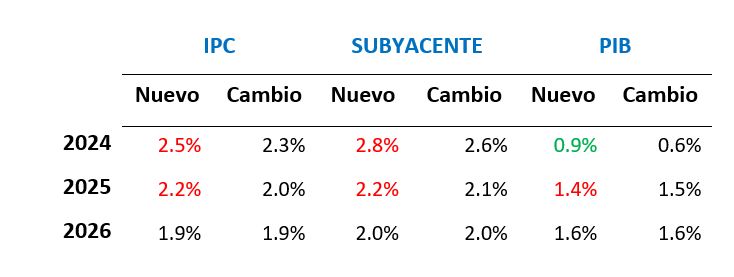

Adicionalmente, se realizaron pequeños cambios en las proyecciones de inflación y PIB para los próximos años, respaldando los desafíos que comentábamos antes y previendo un aumento de la inflación en el 2024 y 2025. En el caso del PIB, también esperan que el crecimiento de la Eurozona sea más fuerte que lo esperado anteriormente, pero un poco más débil en el 2025.

Lagarde tiene varios retos para los próximos meses, las presiones inflacionistas por parte de la energía y los servicios podrían aumentar la inflación general lo que mantendría al BCE reacio a seguir bajando tipos. Por otra parte, los salarios negociados aumentaron hasta el 4,7% en el primer cuatrimestre del 2024, siendo el dato más alto desde 1993. Aunque, la aceleración de salarios se debe a Alemania y se espera que se normalice en los próximos periodos. Estos, que, han subido rápidamente desde el cuarto trimestre del 2021, junto con un desempleo en mínimos, podrían reactivar la espiral de precios y salarios resultando en un aumento significativo en la inflación.