Comienza la cuenta atrás en el Nordstream 1

Comentario económico semanal

Los datos económicos van confirmando la desaceleración de la economía europea tal y como adelantaban los indicadores de confianza del consumidor. Las ventas minoristas apuntan a una fuerte desaceleración del consumo privado en la eurozona mientras los niveles de la confianza del consumidor siguen en niveles de mínimos históricos, por lo que esperamos que el consumo privado siga deteriorándose durante los próximos meses.

Adicionalmente, en Europa el debate se ha centrado en si Rusia cortará el gas a Europa o no. Si lo hiciera, es muy probable que muchos países tengan que declarar racionamientos y la situación acabe desembocando en una recesión. Durante los próximos días las miradas estarán puestas en las labores de mantenimiento que se realizarán en el Nordstream 1 entre los días 11 y 21 de julio, que implican un corte del suministro. Se especula que Rusia podría no reabrir el flujo tras esta parada. Por tanto, es probable que sigamos viendo una elevada volatilidad en el precio del gas natural hasta que la situación se resuelva. Pero también del petróleo y del carbón, que se plantean como posibles sustitutos.

En Estados Unidos, a pesar de que la confianza del consumidor también se encuentra en mínimos, los datos de actividad están siendo mejores que en Europa. El ISM de servicios se ha mantenido en un buen nivel en junio, en línea con los datos de consumo privado, poniendo de manifiesto que el consumidor de EEUU no está viendo tan erosionada su renta disponible, ya que los salarios están creciendo a un ritmo muy superior al de la eurozona. En este sentido, los datos de empleo de EEUU volvieron a reflejar la fortaleza del mercado laboral estadounidense con un dato de creación de empleo que sorprendió al alza y una tasa de paro en mínimos históricos.

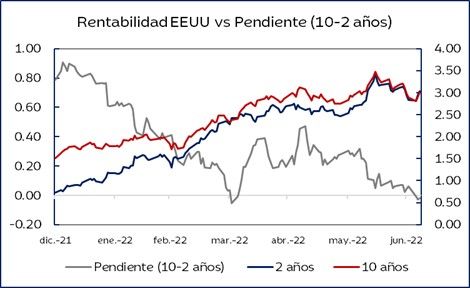

Sin embargo, el mercado sigue interpretando las buenas noticias como malas noticias. Ya que mientras sigamos viendo fortaleza en los datos de empleo y de consumo, la Reserva Federal continuará mostrándose contundente en su proceso de normalización de la política monetaria y subida de tipos. El mercado pone cada vez más en duda que la Reserva Federal consiga realizar un “aterrizaje suave” de la economía y apuesta porque cometerá un error de política monetaria, generando una recesión. En este sentido, esta semana hemos vuelto a ver como se invertía la pendiente de la curva de tipos 10-2 años, lo que tradicionalmente ha sido un indicador adelantando de recesión.

Evolución de los activos financieros

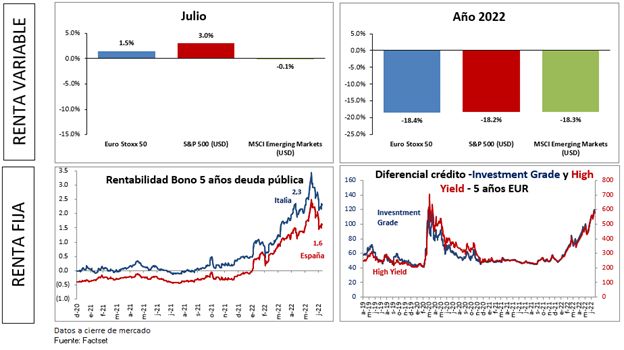

En cuanto a la evolución de las bolsas, cerramos una semana con movimientos laterales ligeramente alcista. El S&P 500 sube un 3% durante el mes de julio mientras que el Euro Stoxx 50 sube un 1,5%. Durante los próximos días el mercado centrará su interés en la presentación de resultados del 2T, que comienza esta semana con los primeros resultados de los bancos americanos.

En cuanto a la renta fija, esta semana hemos visto un ligero repunte de las rentabilidades, aunque todavía muy alejados de los máximos que observamos a mediados del mes de junio.

En cuanto a divisas, el euro ha continuado debilitándose frente al dólar estadounidense y acercándose de manera alarmante a la paridad entre ambas divisas.