Continua la volatilidad en los mercados

Comentario económico semanal

Con la invasión rusa estancada, gran parte de la atención se centra en los esfuerzos de una posible contraofensiva de Ucrania, en particular la recuperación de las ciudades cercanas a Kiev y la destrucción de un barco ruso cerca de Berdiansk. Los expertos analizan el elevado número bajas rusas y la escasez de suministros, con algunas columnas blindadas apenas moviéndose en semanas. La situación tiene a algunos analistas preocupados por la escalada del conflicto por parte de Putin, aunque Biden dijo ayer que la OTAN responderá a cualquier uso de armas no convencionales. A pesar de algunos comentarios optimistas esta semana, no hay señales claras de que las conversaciones de alto el fuego estén progresando.

La confianza del consumidor estadounidense, según el índice de la Universidad de Michigan, se deteriora. La inflación sigue siendo una de las principales preocupaciones. Destaca que solo en 1979-81 y 2008 los consumidores percibieron una reducción de los niveles de vida similar. En la única área en la que los consumidores percibieron una mejora fue en el mercado laboral, en la que los encuestados esperan que la tasa de desempleo siga cayendo durante los próximos meses. Esta semana conoceremos los datos de empleo y el ISM manufacturero. Se espera que este último caiga ligeramente, pero siga en niveles elevados, lo que dará soporte a la confianza en el crecimiento y los beneficios.

La temporada de resultados del primer trimestre comenzará a mediados de abril con los grandes bancos norteamericanos. Según FactSet, se espera que los beneficios del S&P 500 aumenten un 4,8 % interanual en el primer trimestre con un crecimiento de los ingresos del 10,7 %. Se espera que la inflación y las presiones en la cadena de suministro dominen la narrativa de las conferencias de las directivas. También es probable que las tensiones geopolíticas atraigan una gran atención, aunque probablemente más en términos de impactos secundarios, particularmente cuando se trata de precios de materias primas.

En Europa, el sentimiento empresarial, tomando como referencia el IFO alemán, cayó con fuerza en su lectura de marzo. El instituto destaca que la economía se enfrenta a tiempos inciertos. Los problemas de la cadena de suministro han empeorado con un 80% de las empresas experimentando problemas, frente a 75% en febrero. Además, las expectativas de precios también van en aumento, con dos tercios de las empresas informando que quieren aumentar los precios. La gran caída en el IFO también se produjo después de que el índice de sentimiento ZEW reciente registrara su mayor caída en sus 31 años de historia.

Evolución de los activos financieros

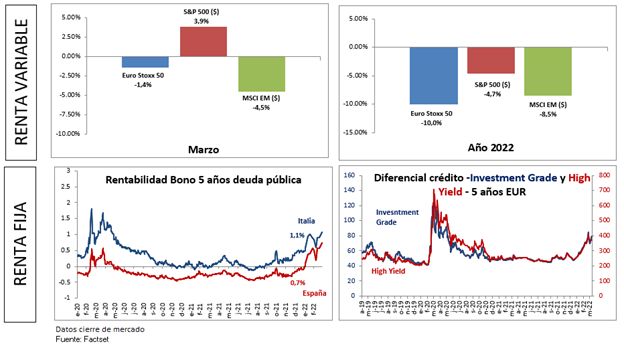

Los mercados no han tenido una dirección clara durante la semana, moviéndose al ritmo de la evolución de las noticias. El Eurostoxx 50 cede un 0,9% durante la última semana, acumulando unas pérdidas -10% desde principio de año. El S&P500 sube un 1,8% durante la semana y acumula unas pérdidas de -4,7 % desde principio de año.

En renta fija, las rentabilidades repuntan tras el incremento de las expectativas de subida de tipos después de una semana con discursos con un tono agresivo por parte de algunos banqueros centrales. La rentabilidad del bono español a 5 años se ha situado en el 0,7% mientras que la rentabilidad del bono italiano a 5 años se ha situado en el 1,1%.

En crédito, los diferenciales han vuelto a repuntar ligeramente durante la semana.