Deflactor del Consumo Privado: el favorito de la FED

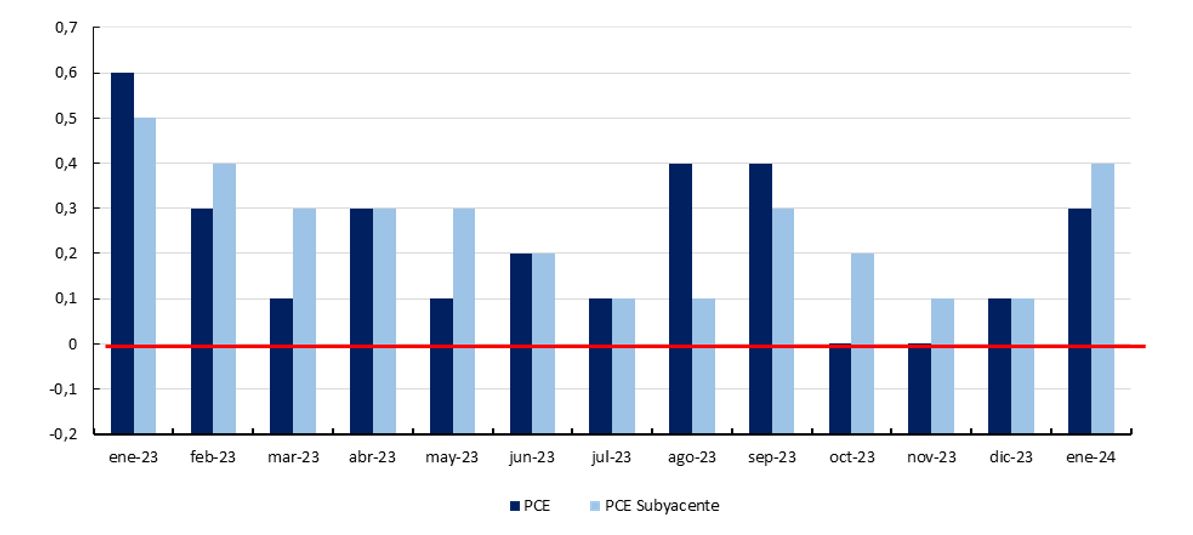

El dato del deflactor del consumo privado en EE. UU. de enero se publicó el pasado 28 de febrero; con los datos ya publicados hace unas semanas del IPC y del índice de precios de producción, el mercado tenía una estimación muy cercana a lo que se ha publicado. El deflactor del PIB sube un 0,3% y un 0,4% sin tener en cuenta alimentación y energía. En términos anuales, el alza del índice general pasa de 2,6% a 2,4% y la del subyacente de 2,9% a 2,8%.

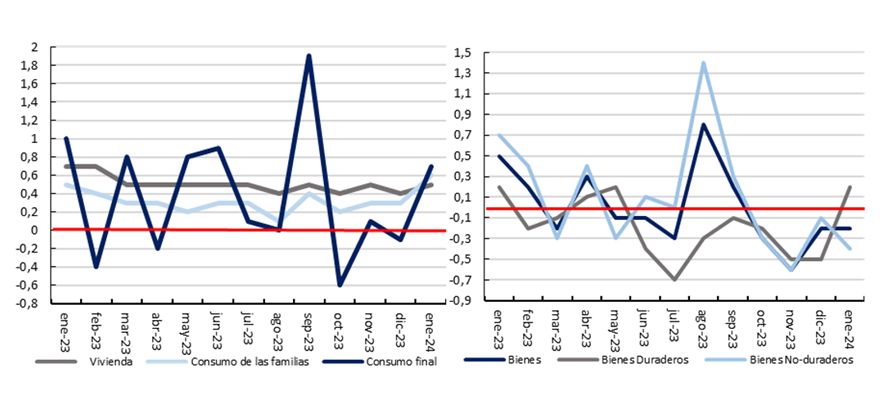

Esta caída en la tasa anual se debe a los fuertes efectos base de principios de año de 2023. Sin embargo, como en la inflación, observamos fuertes subidas en los servicios, destacando la subida en los financieros, de alimentación y vivienda donde cada uno sube un 1,3%, un 0,7% y un 0,6% respectivamente contra el mes anterior. En el caso de la vivienda y los gastos asociados a ella, no se veía una subida tan brusca desde enero del 2023.

Los bienes, en el caso contrario, consiguen contrarrestar la subida de los servicios, pero en menor medida; bajan un 0,2% debido a la gran caída en los bienes no duraderos, destacando el -3,3% en la gasolina y en otros bienes de energía, y el -0,9% por parte de los vehículos y piezas (mayormente por los camiones). Los bienes relacionados con la industria textil también se reducen un 0,7%.

¿Por qué prefiere la FED el deflactor del Consumo privado al Índice de precios de consumo (IPC)?

Aunque los datos de IPC están disponibles antes que los del PCE, y por lo tanto ya tienen un impacto significativo en mercado, la FED fija su mira en este último.

- La primera diferencia es la fiabilidad de los datos: estos son reportados por dos agencias distintas. El IPC es calculado por el Buró de Estadísticas Laborales (BLS, por sus siglas en inglés) y depende de sondeos entre los consumidores. El PCE es elaborado por el Buró de Análisis Económico (BEA) usando encuestas a empresas y negocios, que por lo general suelen aportar una mayor confianza.

- La segunda es el alcance de los datos: el IPC incluye sólo lo que los consumidores urbanos gastan de su propio bolsillo en una cesta común de bienes y servicios. Por el contrario, el PCE contiene todos los bienes y servicios que se consumen en el país, ya sean comprados directamente por los propios consumidores, por empleadores o por el gobierno en su nombre.

- La última es la flexibilidad de los pesos del índice: el IPC usa ponderaciones fijas generadas a partir de una cesta de bienes que se actualiza cada dos años, lo que no permite introducir nuevos productos durante ese periodo. Además, la fórmula del PCE se ajusta a los cambios en el comportamiento del consumidor a corto plazo (Fisher-Ideal), algo que la fórmula estándar del IPC (Laspeyres) no contempla. Es decir, incluye mejor el efecto que el cambio de precios relativos puede tener sobre la demanda de un producto (efecto substitución) o simplemente los cambios de gusto de los consumidores.

El resultado da lugar a un indicador de la inflación más completo, aunque menos familiar.

Jorge Borbón Gonzalo

Departamento de Análisis