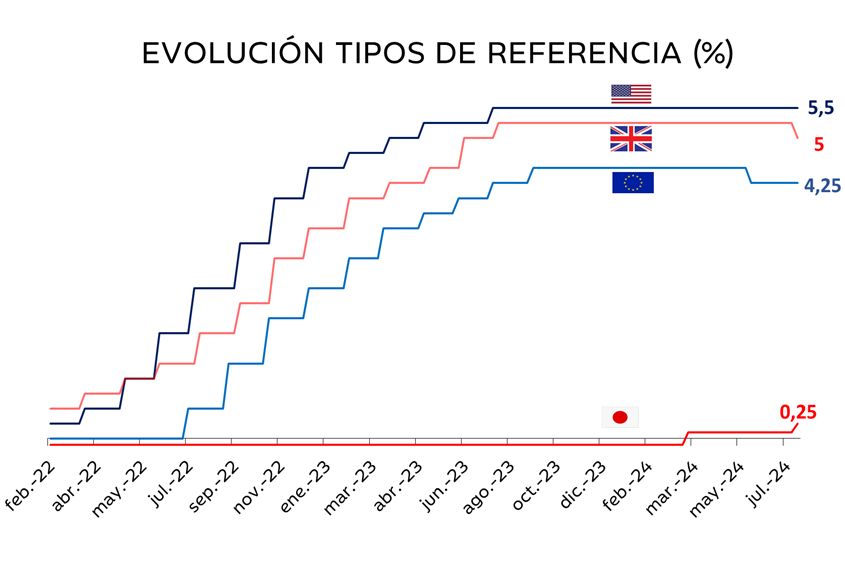

Disparidad en las políticas monetarias: El banco de Japón sube tipos, la Fed los mantiene y el Banco de Inglaterra los baja

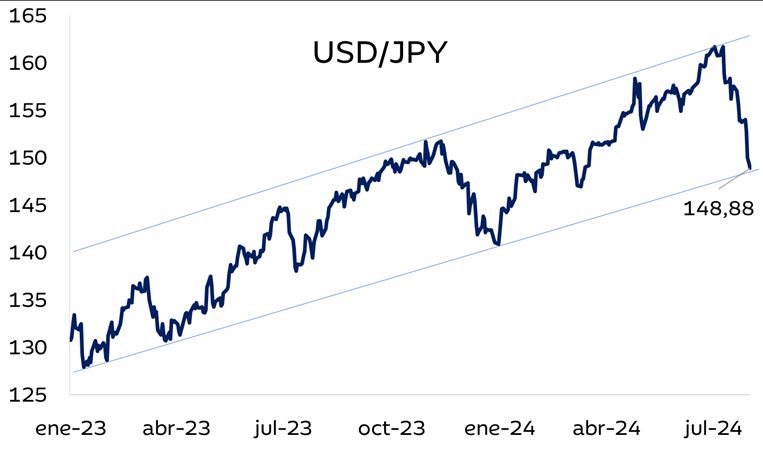

El Banco de Japón (BoJ) ha decidido reducir sus compras mensuales de JGB y elevar su objetivo de tasa de interés a un día del 0-0,1% a alrededor del 0,25%. La decisión se basó en la evolución de la economía y la inflación, que se han movido en consonancia con las expectativas del BoJ mostradas en los informes de perspectivas. Se espera que la reducción en la compra de bonos soberanos aminore sus activos en un 7-8% en los próximos 2 años. Estas decisiones han llevado a la divisa nipona a niveles de marzo (148 USD/JPY)

Por su lado, la evolución de los datos de empleo e IPC sugieren que la Fed se acerca a los recortes, por la aproximación de estos a las perspectivas de la FOMC. Powell dijo que los nuevos datos sobre la inflación mejoraron en comparación con la sorpresa al alza del primer trimestre, y aumentan así, la confianza de la Fed en que la tasa de inflación está convergiendo a la meta del 2%. También indicó que los mercados laborales se estaban enfriando gradualmente, pero no de una manera brusca.

Finalmente, el Banco de Inglaterra (BoE) redujo los tipos de interés en 25 pbs al 5%, una decisión que fue descrita como “equilibrada“, con una votación de 5 a 4. Las previsiones de inflación del BoE siguen siendo optimistas para los próximos meses; y de confirmarse, podríamos ver bajadas adicionales antes de que acabe el año. El mercado anticipa casi dos recortes más hasta diciembre.

La volatilidad marca las bolsas pese a que los resultados del 2º trimestre superan las expectativas

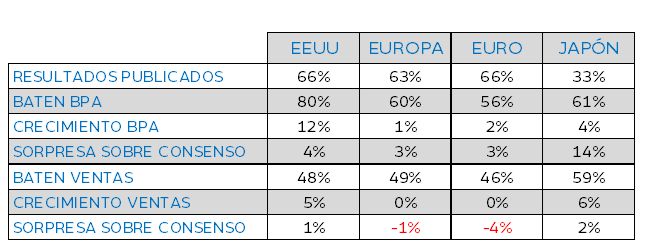

Hasta ahora los resultados del 2º semestre siguen la senda habitual de las últimas presentaciones de resultados, con sorpresas positivas en beneficios y algo peores datos en ventas. Para variar, los datos de beneficios también están sorprendiendo en Europa, que puede presentar su primer crecimiento positivo en los últimos 5 trimestres.

Han presentado resultados el 65% de las empresas en los EE.UU. y Europa. Las publicaciones parecen ser más fuertes que el trimestre anterior, con un crecimiento del BPA del segundo trimestre de +12% y +1% en los EE.UU. y Europa, respectivamente. Sin embargo, muchas empresas, especialmente en el sector industrial y consumo, han advertido sobre los beneficios del 2º semestre, citando la debilidad de la demanda final como la principal razón de la decepción.

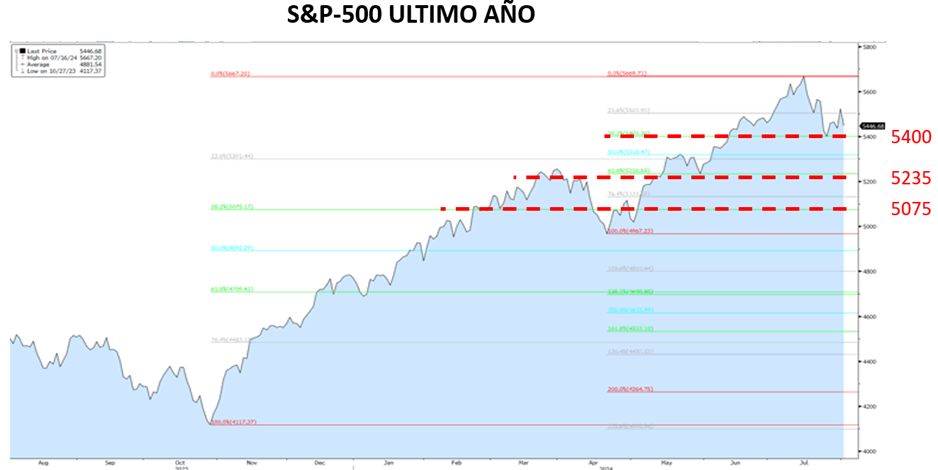

A pesar de unos resultados consistentes, la volatilidad ha acechado a los mercados y ha dejado huella en el S&P 500, que ha corregido desde los 5660 hasta los 5440. Por análisis técnico podría retroceder algo más (primera resistencia en 5400 y la segunda en 5235, por Fibonocci desde abril), pero no debería acelerarse, ya que, en agosto, los hedge funds y los fondos cuantitativos han reducido en buena medida sus niveles de riesgo.

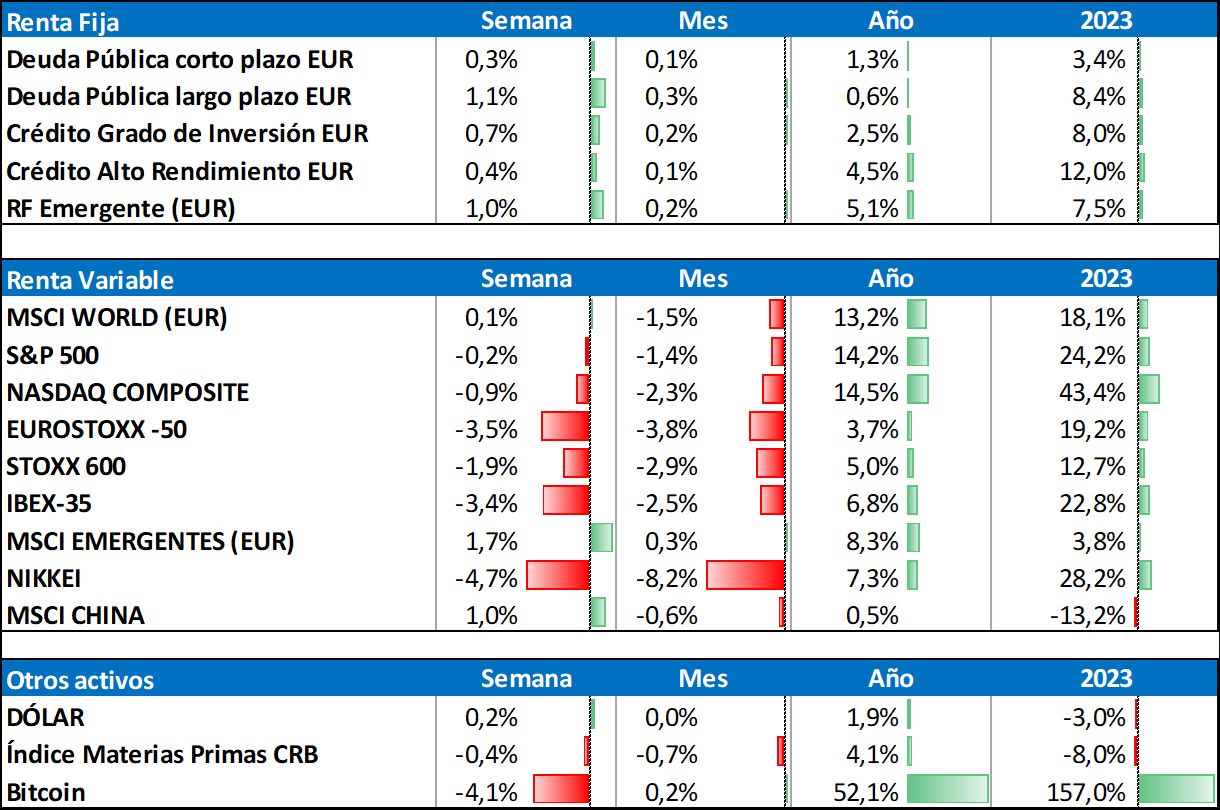

Evolución de los mercados