Dos tipos de credibilidad

Hace poco leía que el ex presidente de la Fed Ben Bernanke, explicando su decisión de no mover tipos al final del importante ciclo de subidas de 2006, decía que la autoridad monetaria tiene que ejecutar su política basándose en dos tipos de credibilidad: la primera la denominaba “tipo Volcker”, en honor al presidente de la entidad que a finales de los 70 y primeros 80 subió los tipos de manera agresiva para atajar de una vez por todas los problemas de inflación que la economía americana arrastraba durante la anterior década. La segunda la llamó “tipo Greenspan” (¡qué tranquilos dormíamos los inversores con la famosa “put” de Greenspan en los años 90 y primeros 2000!), refiriéndose a su capacidad de adecuar la política monetaria en cada momento para no dañar más de lo necesario la actividad económica a la vez que la inflación permanecía controlada.

Es evidente que la segunda credibilidad sólo se puede poner en uso una vez establecida la primera; y en eso parece que están inmersos los bancos centrales. Es una guerra para la que no estaban “entrenados”, porque llevábamos 20 años con inflaciones a la baja, por lo que nunca está de más que reafirmen su postura. La última semana de junio en Sintra, tanto Powell (Fed), Bailey (Banco de Inglaterra) como Lagarde (ECB) quisieron dejar claro que nada les detendrá en su lucha contra la inflación. “Come what may”, pase lo que pase, como dejó por escrito la presidenta francesa. El objetivo de esta retórica es que las curvas dejen de poner en precio una relajación monetaria futura que sólo se producirá en caso de fuerte ralentización económica y que en sí misma dificulta el trabajo de los bancos centrales para controlar la inflación. Parece que en estos quince días el mercado ha entendido el mensaje.

Sin embargo, en la breve historia del BCE echamos en falta algo más de la credibilidad de Greenspan. Mario Draghi consiguió credibilidad “tipo Volcker” con su famoso “whatever it takes”, mostrando determinación para hacer todo lo que fuese necesario, sin límites. Una vez que “el enemigo” es imbatible, los inversores, que son unos chaqueteros, se ponen de su lado y le hacen todo el trabajo. Pero los más veteranos nos acordamos también de la “no credibilidad de Trichet”, con su subida de tipos en julio de 2008, tan solo dos meses antes de la quiebra de Lehman Brothers y el comienzo de una de las peores crisis financieras de la historia.

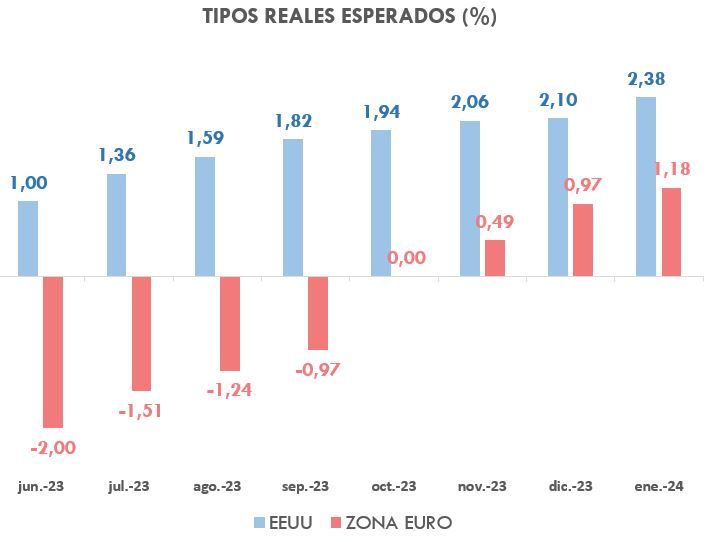

Así, actualmente, la tendencia reciente de la economía europea es preocupante y la evolución de las magnitudes monetarias tampoco nos hace ser muy optimistas de cara a la segunda mitad de año. En EE. UU, la evolución de la actividad va en otra dirección, con mejores datos de los previstos e incluso algo de estabilización en el mercado de viviendas; por lo tanto, los mensajes no tienen por qué ser los mismos. Adicionalmente, si se cumplen las expectativas de consenso tanto de tipos como de inflación, los tipos reales en la Eurozona (tipos de referencia- inflación general anual) van a pasar del -2% actual al +1% en diciembre; una subida muy rápida para una economía ya con problemas. Por último, el debate sobre el restablecimiento de las normas fiscales en la Unión Europea puede que comience ya en los próximos meses. Christine Lagarde y sus colegas deberían analizar los datos, revisar la historia y, al menos, moderar el tono de sus discursos.

Oscar del Diego

Director Técnico y de Análisis

Ibercaja Gestión