El final de los tipos negativos

El Banco de Japón sube tipos por primera vez desde el 2015 y se convierte en el último banco central en abandonar las políticas de tipos de interés negativos (NIRP). De esta manera, acaba el “experimento” de los tipos negativos, al menos por el momento; nadie podrá afirmar si ha funcionado o ha sido casualidad, pero al fin, también por el momento, nos hemos librado de la deflación.

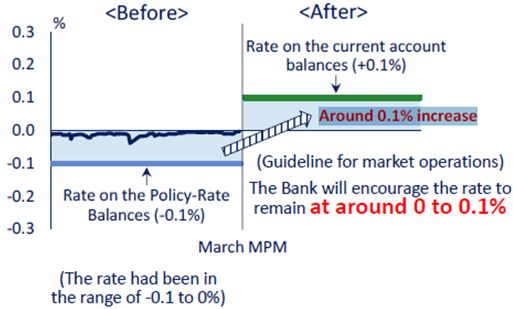

Tras 3 décadas en las que la inflación media del país ha sido del 0,7%, la ola de inflación global provocada tras el Covid parece haber “curado” a la economía japonesa. La inflación media de los últimos 2 años ha sido del 3%; y en los últimos meses, la relación entre los salarios y la inflación se ha fortalecido. Los datos incitan al banco central a pensar que el objetivo de una inflación del 2% se puede conseguir de manera estable y sostenible a finales del 2024. De este modo, por primera vez desde diciembre del 2015, los tipos de interés de corto plazo salen de terreno negativo a situarse como objetivo en la banda del 0%-0,1%.

Fuente: BoJ. Gráfico del antes y el después de la decisión de los tipos de interés

El banco considera que las medidas de la política monetaria expansiva han dado sus frutos y es por eso por lo que empieza a posicionarse en una política más apropiada al nivel de precios actual.

Adicionalmente, el banco continuará con sus compras de bonos del gobierno japones a un ritmo similar al actual. En la práctica, esto constituye un objetivo de mantener el balance del banco en niveles próximos a los actuales, ya que estaba comprando un importe cercano a los vencimientos de la cartera. En el caso de que los tipos de interés a largo plazo suban de manera desordenada, el banco podrá intervenir incrementado el volumen de compras. Otra de las medidas llevadas a cabo es la reducción de compras de bonos corporativos de manera progresiva hasta detenerlas dentro de un año. Finalizan, también, las compras directas de ETFs de renta variable y REITs, aunque apenas se habían producido en los últimos años.

El mercado ha considerado estas decisiones en su conjunto como “suaves”: con bajadas de 2 pipos en la rentabilidad del bono a 10 años, subidas de medio punto en bolsa y depreciación de una figura en el cruce del yen contra el euro y el dólar. No obstante, habrá que estar atentos a los próximos datos de crecimiento de salarios de abril y junio, y las posibles variaciones en los niveles de precios del país. La relación entre ambos también es clave para que el BoJ pueda alcanzar su objetivo del 2% de manera sostenible. A su vez, el gobernador Ueda tomará cualquier medida para mantener la economía estable.

El Nikkei-225 vuelve a los 40.000 puntos después de la pequeña corrección de la semana pasada. El potencial de las compañías niponas en una economía sin deflación en la que se reactive el consumo doméstico y se mejore la gobernanza interna de las empresas hacen que el apetito de los inversores por la bolsa japonesa continue.

Jorge Borbón Gonzalo

Departamento de Análisis