El gráfico de la semana: Macro Trumps Micro!

Director Técnico y de Análisis en Ibercaja Gestión

La semana pasada se ratificó que el Congreso americano también cae del lado de los republicanos, por lo que Trump tiene vía libre para implementar su programa electoral. Lo primero que hay que tener en cuenta es que, como decía un informe de Barclays que leía estos días, a Trump hay que tomárselo en serio, pero no de manera literal. El discurso electoral es un mensaje de máximos, con medidas en muchos casos que no tienen apoyo suficiente ni dentro del partido republicano, y que Trump usará como punto de partida de sus negociaciones.

Teniendo en cuenta esto, los principales temas en los que se centra su programa son cuatro: comercio, inmigración, desregulación y fiscalidad.

- En comercio, la intención de Trump es la de beneficiar a la producción doméstica, bien sea con aranceles o bien sea a través de incentivos.

- En inmigración, Trump amenaza con deportaciones masivas, que no creemos que se lleven a cabo. Nuestra tesis de trabajo es que se vuelva a las cifras pre Biden en cuanto a inflows y outflows de inmigración, con lo que hablaríamos de unas 120.000 personas al mes menos de entrada en la fuerza laboral.

- En fiscalidad, el objetivo prioritario inicial es extender los recortes de impuestos de la era Trump 1.0. A más medio plazo, el objetivo es seguir con las bajadas de impuestos para empresas, pero dependerá de las negociaciones en las cámaras legislativas.

- En desregulación, el deseo del nuevo presidente de ser menos intervencionista puede favorecer a sectores tan variados como el financiero, el de servicios de comunicación, el de criptodivisas, el de apuestas, el energético o el industrial.

En conjunto, las intenciones de Trump son las de favorecer la economía americana frente a las del resto del mundo, pero toda acción tiene su reacción. La gran mayoría de medidas son inflacionarias y hacen poco a nada por corregir los excesos del déficit público. Por lo tanto, pueden provocar una Reserva Federal menos acomodaticia y movimientos al alza de las curvas de rentabilidad de los bonos americanos, que pueden acabar afectando a la actividad económica. La ortodoxia económica también indica que, a menor crecimiento de China y Europa, menor crecimiento en el resto del mundo; y que posiblemente los afectados no se queden de brazos cruzados. Con lo cual, puede acabar sucediendo que “lo comido por lo servido”. La parte de desregulación es la que más nos gusta; y ¡ojalá que sea contagiosa en Europa!

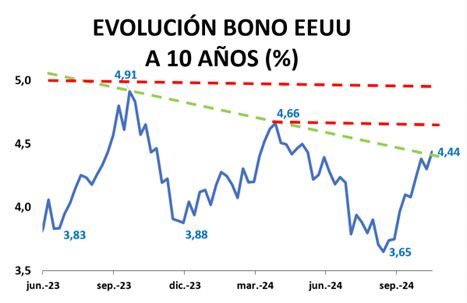

En este escenario, creemos fundamental vigilar el comportamiento de los bonos americanos. Van a actuar como vigilantes de las medidas de Trump: podrá implementar su programa siempre y cuando los inversores en Treasuries se lo permitan. Y lo que es peor: posiblemente las primeras medidas adoptadas serán las más negativas para la economía, aranceles y control de la inmigración, ya que son las que puede imponer más fácilmente con poderes presidenciales; por lo que, si tenemos un susto en el mercado de bonos, podemos quedarnos sin las más positivas, sobre todo las bajadas de impuestos.

La primera zona crítica es en la que está ahora situado el bono americano a 10 años, alrededor del 4,40-4,45%. El siguiente nivel peligroso sería el 4,65-4,70%; y el definitivo sería el 5%, cifra que toco el mercado intradía hace poco más de un año, el 23 de octubre del 2023. Desde entonces, el S&P-500 ha subido más de un 40%. Si se superan estos niveles con cierta facilidad, se pueden poner muy nerviosos tanto los inversores en renta fija como los de renta variable. Podríamos volver al escenario de correlaciones positivas de 2022.

Artículo publicado en FundPeople: El gráfico de la semana: Macro Trumps Micro! - FundsPeople España