El mal dato de desempleo estadounidense es eclipsado por la fuerte creación de nuevos puestos de trabajo

Las nuevas nóminas no agrícolas de EE. UU. del mes de mayo fueron el lado positivo de los datos relacionados con el mercado laboral publicados la semana pasada. Con una creación en el mes de 272.000 empleos, el dato supera con creces su media interanual de 230.000. Sin embargo, no podemos evitar analizar la debilidad del resto de datos.

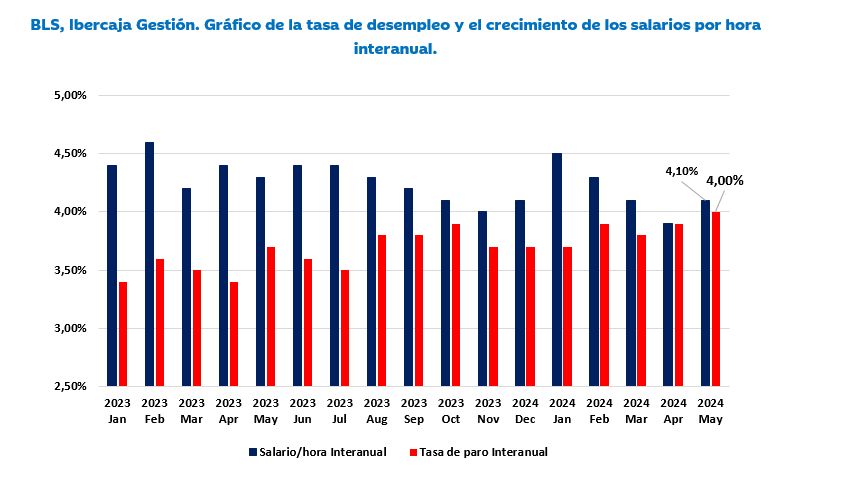

La tasa de desempleo subió inesperadamente una décima con respecto al mes anterior para colocarse en el 4%; siendo mayo el tercer mes consecutivo de subidas y aumentando 30 puntos básicos en lo que llevamos de año. Parte de esta discrepancia entre los dos indicadores la podemos atribuir a un descenso en la tasa de participación, la cual cayó 2 décimas, hasta el 62,5 y finalmente, los datos se calculan en base a diferentes encuestas, que a veces, aunque no habitualmente, dan resultados divergentes. Centrándonos en la demografía, el segmento de la población que más aumento ha tenido en sus niveles de desempleo han sido los varones de entre 16 y 19 años.

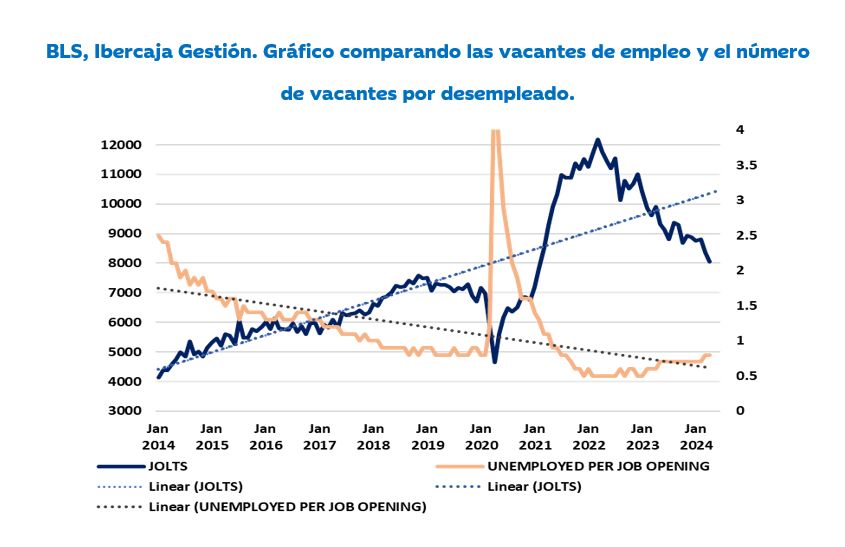

Por su parte, en la encuesta de vacantes de empleo publicada la semana pasada, aunque también de periodicidad mensual, las vacantes en el mercado laboral en abril cayeron hasta 8,06 millones, y están regresando a su media de los últimos 10 años. No se veía un dato tan bajo desde febrero del 2021. Sin embargo, se observa una tendencia bajista tanto en las contrataciones como en los despidos. Se siguen contratando más de lo que se despide y la diferencia entre ambos está por encima de la media de los últimos diez años. No obstante, la escasa oferta por parte de las empresas podría indicar un tensionamiento del mercado laboral, ya que una bajada en la tasa de vacantes ha estado relacionada históricamente con incrementos en la tasa de desempleo (curva de Beveridge); esto es justo lo que ha pasado con el incremento de la tasa hasta el 4% este mes.

Otra ratio del gusto de la Fed para analizar la salud del mercado laboral es el de número de vacantes dividido por el de personas desempleadas. Se disparó tras la pandemia por “la gran renuncia”, por el abandono de la fuerza laboral de un importante número de trabajadores, pero se ha ido reduciendo últimamente. En enero del 2023 se situaba todavía en 2 ofertas por cada desempleado, y se ha ido reduciendo hasta los 1,25 trabajos por parado, reforzando nuestra retórica de un enfriamiento en el mercado laboral.

En la parte de salarios, la remuneración salarial por hora ha crecido un 0,4% mensual, cuando el mercado estimaba un crecimiento del 0,3%. El dato interanual sube hasta el 4,1%, siendo las expectativas del consenso de 3,9%. La media de las horas semanales trabajadas se mantuvo sin cambios en 34,3 horas.

Con todos estos datos, la situación en EE. UU. cada vez es más enrevesada y presenta más desafíos a la FED en la gestión de la velocidad y el comienzo de reducción de los tipos de interés. El incremento que hemos visto en la tasa de paro puede ser una excusa para adelantar la bajada de tipos, pero el crecimiento de la media salarial por hora aumenta las presiones inflacionistas. En la reunión de la FOMC en marzo, cuando la tasa de desempleo se encontraba en 3,8%, Powell mencionaba que unas pocas décimas de incremento en la tasa de paro no serían suficientes para relajar la política monetaria y que necesitarían ver un mayor debilitamiento del mercado laboral. El mercado, por su parte, ha interpretado que, con el fuerte dato de nuevas nóminas, la Fed puede esperar un par de meses más sin bajar los tipos: ha retrasado la primera bajada a diciembre, cuando un día antes daba un 80% de probabilidades a que sucediese en septiembre.