Empieza la cuesta de enero

Empieza la cuesta de enero.

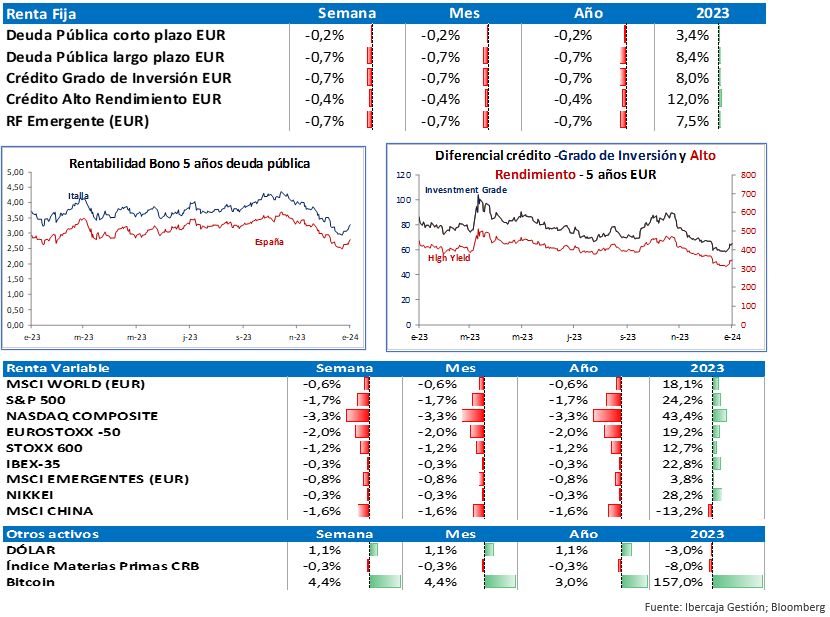

Tras el rally navideño vivido en diciembre, el inicio del año ha comenzado con correcciones tanto en la renta fija como en la renta variable. El mercado americano Nasdaq, que acabo en máximos históricos, es el que más recortes registra. En la deuda soberana, vemos un repunte en las rentabilidades de los bonos, explicado por los niveles alcanzados con poco volumen en diciembre y por el aumento de las tensiones geopolíticas en Oriente medio. Estas últimas podrían provocar un repunte de la inflación a través de los precios energéticos y por el aumento del coste de transporte. Aunque continúan los ataques en el mar Rojo, el precio del crudo no se ha visto apenas alterado esta semana (+1%).

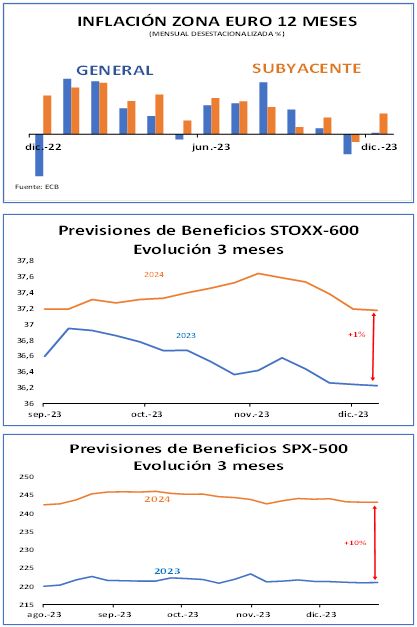

¿Seguiremos con los tipos altos por miedo a la inflación?

La tasa anual de inflación europea este diciembre se sitúa en el 2,9%, frente al 2,4% del mes anterior. Este aumento está impulsado principalmente por una menor caída en la energía; también impacta la subida de alimentos no procesados, ya que este factor pesa mucho en el índice. El precio de los bienes industriales, alcohol y tabaco disminuyen mientras que los servicios se mantienen estables. En el dato mensual desestacionalizado, la general se mantiene estable y la subyacente sube un 0,2%

¿Qué beneficios empresariales tendremos en 2024?

Las expectativas de crecimiento de beneficios para el año entrante siguen siendo optimistas. A nivel global, crecerían un 6%, con los países emergentes (+18%) y EE.UU (+10%) tirando del carro. Europa es el colista (+1%), lastrado por las expectativa en Reino Unido y Suiza (para la Zona Euro, la expectativa es del 4%). Para Japón se espera un 6%.