La evolución de los tipos golpea al mercado

El año continúa con fuertes caídas en los principales activos de riesgo, agudizadas especialmente por la actuación de los Bancos Centrales ante un entorno altamente inflacionista.

- La semana pasada la FED subía 75 pb el nivel objetivo de los tipos de intervención situándolos en el 1,501,75% y con una proyección de subida hasta el 3,75% a inicios de 2023. Esto implica una subida muy acelerada a lo largo de los próximos meses.

- Asimismo, el Banco de Inglaterra subía 25 pb por quinta reunión consecutiva, el Banco Nacional Suizo elevó los tipos 50 pb sorprendiendo al mercado y realizando su primer movimiento al alza desde 2007 ante la evolución de los precios.

Por el lado macroeconómico, los últimos datos que vamos conociendo acentúan la idea de que la desaceleración económica cada vez está más avanzada.

Con este mix: endurecimiento muy agresivo de los Bancos Centrales y dudas sobre la evolución del ciclo, es lógico que se produzca una mayor aversión hacia los activos de mayor riesgo, y además un repunte de las curvas de tipos.

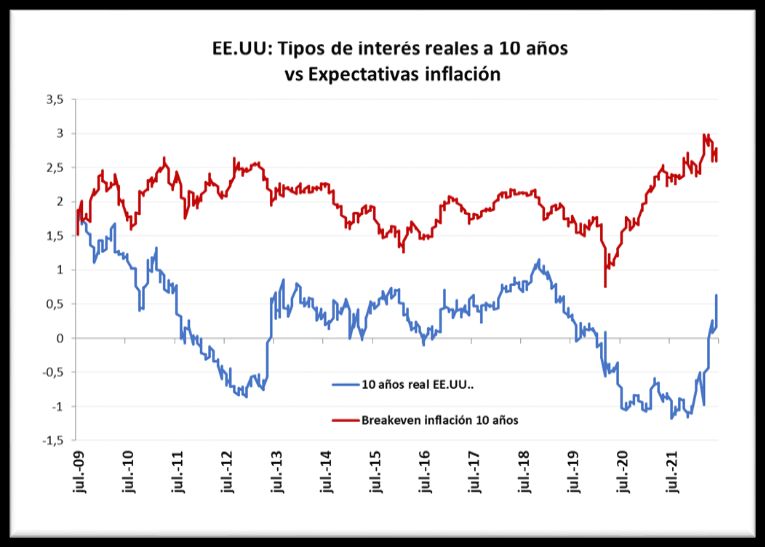

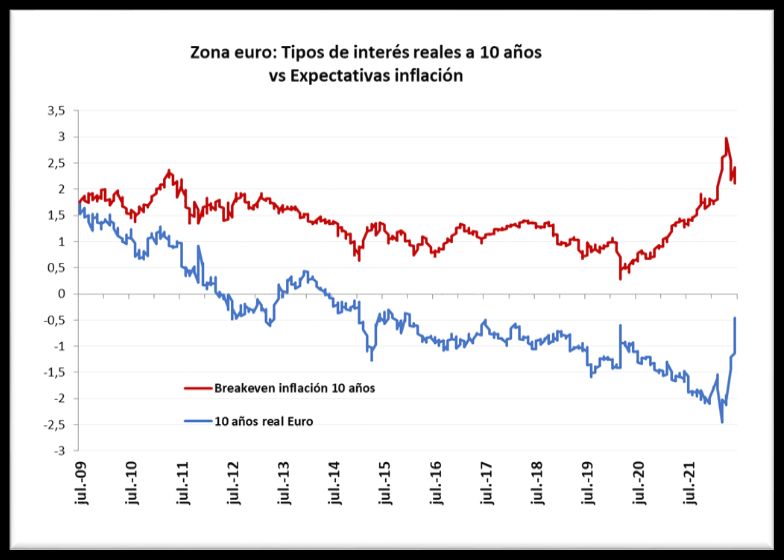

Clave en este entorno: la evolución de los tipos reales y la inflación descontada a largo plazo.

Las fuertes subidas de tipos nominales a largo plazo está llevando a un repunte de los tipos reales, pero a lo largo de la última semana se ha ido produciendo una relajación de la expectativa de inflación a largo plazo: ¿podría empezar a señalar ya un techo en la subida de tipos de interés? Pensamos que sí, ya que los Bancos Centrales estaban buscando una normalización de las curvas de tipos, abandonar las curvas negativas y también una señal de que sus políticas pueden ser efectivas para controlar la inflación a largo plazo.

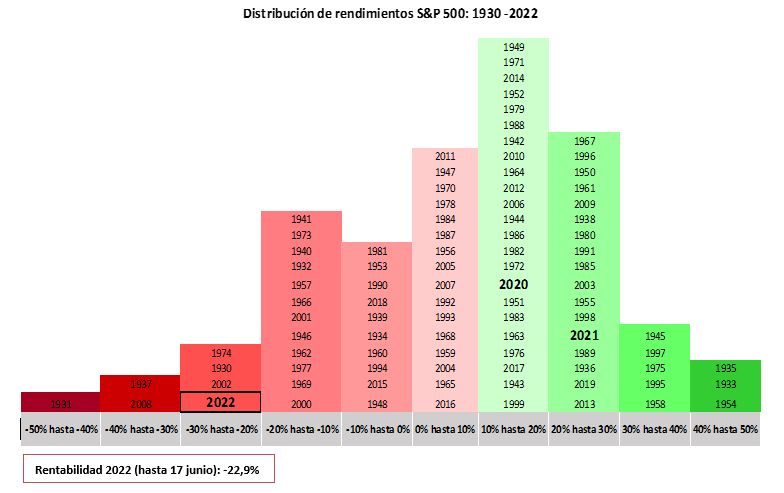

La reacción en los mercados de renta variable, en términos de rentabilidad anual, se encuentra entre los peores de la historia.

Analizando la serie de rendimientos anuales del S&P500 desde 1930, observamos, como con la rentabilidad acumulada que llevamos en el año, 2022 es el 7º peor año de la historia en términos de rentabilidad anual, muy similar a la fuerte crisis financiera del 2008. Por tanto, el escenario más negativo está ampliamente cotizado.

Existen muchos indicadores de sentimiento que nos están llevando a la zona de excesivo pesimismo: el VIX, el indicador bull-bear, indicadores técnicos como RSI, la gran mayoría de compañías sus precios se encuentran por debajo de sus medias de 200 sesiones, etc, indicadores que suelen ser bastante consistentes con sobreventas extremas de mercado.

Por tanto, en estos momentos no hay que tomar decisiones precipitadas, ya que de nuevo nos encontramos en niveles extremos.