¿Hemos visto el pico de inflación en EEUU?

Comentario económico semanal

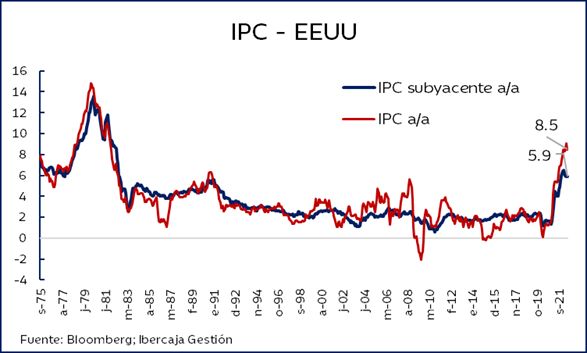

El dato más relevante de la semana ha sido el dato de IPC en EEUU del mes de julio, que se situó en el 8,5%, dos décimas por debajo de lo esperado por el consenso de analistas y bajando con respecto a la lectura del mes anterior (9,1%). El descenso se debe principalmente a una reducción de los precios de la energía durante el mes de julio, algo que el mercado ya descontaba tras la reducción del precio del petróleo observada durante el mes. La inflación subyacente, que excluye los componentes más volátiles de la cesta, se mantiene igual que el mes pasado en el 5,9% interanual.

La desaceleración de los precios fue bien recibida por el mercado, especialmente por los activos de riesgo como la renta variable, que reputaba con fuerza en EEUU con subidas superiores al 2% en el S&P 500 y el Nasdaq, mientras que los spreads de crédito corporativo también corrigieron.

En general, se trata de una referencia que podría indicar que el pico del incremento en los precios en EEUU ha quedado atrás. Sin embargo, no debemos perder de vista que la disminución se ha debido principalmente por el descenso de los precios de la energía, mientras que el resto de los componentes del IPC se han mantenido fuertes. No debería sorprendernos que si observamos que los mercados de la energía vuelven a tensionarse a los niveles ya vistos, podríamos volver a ver un repunte en la inflación.

El break-even de inflación a 5 en EEUU años apenas se ha movido, lo que indica que el mercado ya estaba descontando esta caída en los precios. Tras la publicación del dato, varios miembros de la Reserva Federal se han apresurado a matizar que a pesar de que es un buen dato, todavía queda mucho camino por delante antes de que la Reserva Federal pivote hacia una política monetaria menos contundente en su lucha contra la inflación.

La temporada de resultados del 2T está llegando a su fin. En Europa, casi el 80% de las compañías del Stoxx 600 han publicado resultados, el 60% de las mismas han batido las expectativas del consenso, con los beneficios por acción creciendo un 36%, impulsados principalmente por los sectores de la energía y el transporte. En EEUU, en el S&P 500 el 90% de las compañías han publicado resultados, el 75% de las mismas baten las expectativas del consenso, con los beneficios por acción creciente un 8%, impulsados por el sector de energía.

Evolución de los activos financieros

Las bolsas mantienen el tono positivo y la volatilidad continua con su tendencia a la baja. De hecho, el índice VIX cayó ayer por debajo de los 20 puntos por primera vez desde el mes de abril. Las bolsas siguen recuperando parcialmente de las caídas y el S&P 500 sube ya más de un 15% desde los mínimos que marcó en el mes de junio.

En renta fija, tras conocerse el dato de IPC en EEUU se observó que la inversión de la curva del 10-2 años se redujo de manera significativa. Mientras que las curvas de gobierno europeas también se relajaron.

El crédito corporativo también se ha comportado bien al incrementarse el apetito por los activos de riesgo.