Informe de evolución semanal

Comentario económico semanal

Varios focos de atención durante la semana que vuelven a corroborar el entorno complejo en el que estamos inmersos:

Frente bélico: se encuentra en una fase de enquistamiento lejos de dar continuidad a la diplomacia, Viendo la situación con perspectiva, sorprende la resistencia Ucraniana, donde Rusia no ha logrado ninguna victoria notable. Los inversores parece que interiorizan que lo peor ya lo hemos visto, pero tengamos en perspectiva un dato: el Banco Mundial estimó que los daños físicos en la infraestructura de Ucrania ascienden a 60.000 millones de dólares y continuarán aumentando a medida que continúen los combates.

Datos macroeconómicos: los datos publicados durante la semana vuelven a poner de manifiesto el entorno de altos niveles de inflación, el IPC de marzo de la Eurozona se sitúa en 7,4% (7,5% anterior). Desde el punto de vista de actividad: sorprende al alza el indicador de actividad empresarial PMI de la Zona Euro que incluso repunta respecto al mes anterior, destacando especialmente la fortaleza del sector servicios frente al sector manufacturero. Asimismo rebotes, aunque modestos en la confianza de los consumidores tanto en EE.UU como Zona Euro.

Bancos Centrales: Verdaderos protagonistas esta semana con sus declaraciones. Powell allana el terreno reafirmando un incremento de tipos de 0,5% en mayo mientras defendió una postura de ajuste más rápido para paliar una inflación no vista en 40 años. Además, es posible que incluso puedan apelar a la venta de bonos en la misma reunión e iniciar su reducción de balance. También desde el BCE con mensajes mucho más enérgicos de lo que nos tienen acostumbrados: Lagarde, manifestaba que los riesgos de inflación de corto plazo están claramente orientados al alza y Guindos apuntaba que no existe razón para continuar las compras a partir de julio, pudiéndose producir la primera subida de tipos ese mismo mes.

Resultados empresariales: muy pronto para extraer conclusiones, pero hasta el momento estamos viendo unos resultados empresariales que a pesar de venir de un escenario complicado se están reportando con más sorpresas positivas que adversas. No olvidemos que el consenso de mercado espera un -1,9% para el beneficio del 1T 22 del S&P500 vs el mismo trimestre del año pasado. Más importante serán las guías que den las compañías para la segunda parte del año así como los datos de márgenes.

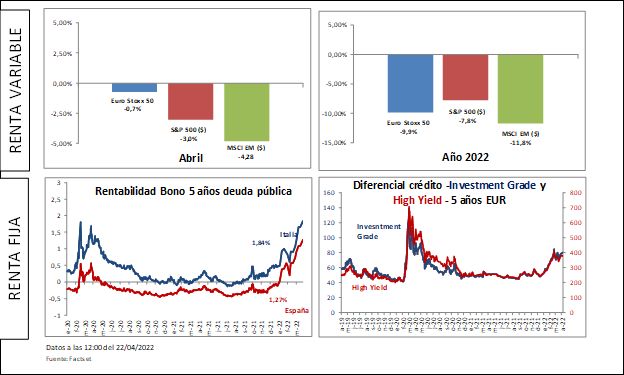

Evolución de los activos financieros

Los mercados de renta variable se mantienen en una zona bastante lateral durante la semana, donde el S&P500 se queda plano y el mercado europeo ligeramente al alza, a pesar de que hemos vivido días de volatilidad. El temor sobre una recesión provocada por la política monetaria ha vuelto a escena y será un elemento a monitorizar para las próximas sesiones. Asimismo, dentro de las compañías que hemos empezado a ver sus publicaciones, destaca en el lado negativo la fuerte caída experimentada por Netflix, superior al 40% ante la pérdida de 200.000 suscriptores por vez primera en su historia. En el frente positivo, hemos conocido las guías constructivas de IBM para el conjunto del año, y también los buenos resultados de Tesla. En el plano europeo, hemos conocido positivos números para grandes compañías de consumo estable como Nestle y Danone, ambas con cifras que demuestran su gran poder de fijación de precios, con un demanda que por el momento no se resiente. Para la próxima semana será el turno de los grandes gigantes tecnológicos norteamericanos: Alphabet, Facebook y Amazon, por lo que muy atentos a sus números.

Fuertes movimientos en los mercados de renta fija como consecuencia del tono más agresivo de los bancos centrales. El repunte de tipos ha sido muy intenso a nivel global y en todos los tramos de las curvas. Así la rentabilidad del bono español a 10 años se sitúa en el entorno del 1,9% mientras que la rentabilidad del bono italiano a 10 años cercano al 2,6%. En EE.UU, el bono a 10 años alcanza el 2,95%. Y es que más allá de las previsiones de subidas de tipos de interés para los próximos 12-24 meses, en el corto plazo parece complicado una inflexión significativa de los indicadores de precios, y por tanto, es difícil pronosticar que este repunte de los tipos de interés pueda revertirse en el más corto plazo.