Interpretando la curva de tipos

A lo largo de los últimos trimestres la prima de riesgo española ha perdido gran parte del protagonismo del que había gozado en ocasiones anteriores, fundamentalmente en episodios de volatilidad de mercado, donde el incremento en la percepción del riesgo llevaba a los inversores a preferir la deuda “core” fundamentalmente alemana frente a la de nuestro país.

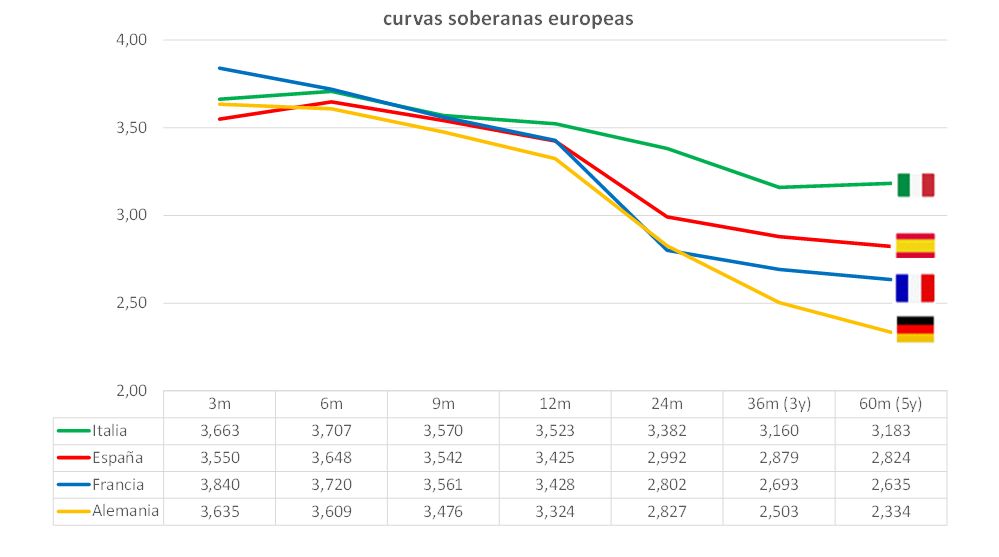

En la actualidad, si analizamos el comportamiento de la deuda soberana en los plazos más cortos, vemos como el bono alemán a 2 años cotiza a una rentabilidad en el entorno del 2,85%, frente al 3% al que cotiza el bono español al mismo plazo, es decir, apenas una diferencia de 15 puntos básicos.

Si nos movemos a plazos aún más cortos, esa diferencia se reduce, no solo entre España y Alemania, sino en la práctica totalidad de emisores soberanos europeos, donde las emisiones a muy corto plazo de países como Italia, Francia, España o Alemania cotizan en niveles muy similares.

¿Por qué se produce este fenómeno? Dos son los factores que están determinando este comportamiento, por un lado, una baja percepción del riesgo entre los países de la eurozona que lleva a las primas de riesgo a niveles muy reducidos, especialmente a corto plazo, y por otro lado, una política monetaria por parte del BCE que ha anclado los tramos más cortos a los tipos oficiales. En la medida que el Banco Central Europeo inicie su proceso de bajada de tipos, probablemente en el mes de junio, deberíamos ver una relajación de estos tramos de vencimiento más próximo.

En el caso de la curva alemana resulta especialmente llamativo la fuerte inversión que presenta, con un diferencial entre el 2 y el 10 años que se sitúa en la zona del 50 puntos básicos. Hay que recordar que los tramos largos de las curvas suelen recoger las expectativas de crecimiento de la economía a largo plazo, adicionalmente a otros factores como la prima por plazo. Los temores de desaceleración de la economía europea son especialmente preocupantes en el caso alemán, donde sus expectativas de recuperación se sitúan claramente por debajo de la media de la eurozona. Esto ha llevado a que la pendiente de la curva del país germano se sitúe en ese terreno claramente negativo. No es el único factor que está marcando este perfil de la curva del país germánico, y es que en un escenario donde se anticipan bajadas de tipos, es lógico que la demanda en los tramos más largos se acentúe con el objetivo de asegurarnos un tipo “atractivo” durante un mayor periodo de tiempo. Este podría ser un factor adicional para la considerable inversión de la curva.

Cristina Gavín Moreno

Responsable Renta Fija

Ibercaja Gestión