Jaque de la inflación a la eurozona

Comentario económico semanal

La guerra en Ucrania continua, entre tanto que se mantienen las negociaciones para llegar a un alto el fuego. Las tropas rusas parece que han tomado la decisión de concentrar sus esfuerzos en la región del Donbas y las tropas ucranianas han tomado la iniciativa en algunos otros puntos y, en principio, están recuperando algo de terreno. Incluso se especula sobre el potencial ataque con helicópteros a unos depósitos de petróleo en territorio ruso. Mientras tanto, EEUU ha anunciado que liberará casi 1/3 de sus reservas estratégicas de petróleo para intentar contener la escalada de precios.

En el plano macroeconómico, lo más importante de la semana han sido los datos de inflación de la eurozona. El dato de IPC de la eurozona se disparó hasta al 7,5%, volviendo a marcar un máximo histórico, subiendo desde el 5,9% y superando ampliamente las expectativas del consenso que esperaba un 6,6%. El componente de la energía ha sido el que mayor ha tenido durante el mes, con un crecimiento del 44% con respecto a la lectura de marzo del año pasado. Pero si analizamos el resto de los componentes, observamos que todos ellos tienen lecturas superiores al 2%, que es el objetivo del BCE. En el caso de España, la inflación ha ascendido al 9,8%, marcando máximos desde 1985, subiendo desde el 7,6% y sorprendiendo al alza al consenso que esperaba un 8,1%. El dato de inflación subyacente tampoco se ha quedado atrás y ha repuntado hasta el 3,4%.

Estas elevadas lecturas de inflación están erosionando rápidamente la confianza del consumidor, que ve como su renta disponible se reduce drásticamente. Recordemos que aquellas personas que no consigan que sus salarios nominales se incrementen con la inflación, están sufriendo una considerable bajada de su salario real. Esto va a tener un impacto muy negativo en el consumo y puede poner en riesgo la recuperación económica iniciada tras la pandemia. A pesar de que las condiciones macroeconómicas se han deteriorado, creemos que todavía es pronto para hablar de una posible recesión. Los indicadores macroeconómicos hacen que apostemos por un escenario de estanflación, bajo crecimiento y elevada inflación. Aunque seguiremos muy atentos a la evolución de los datos.

Estas elevadas lecturas de inflación van a seguir poniendo presión al BCE para acelerar sus planes de retirada de estímulos monetarios. Lagarde ha querido lanzar un mensaje de tranquilidad, diciendo que Europa no entrará en estanflación a pesar del impacto de la guerra de Ucrania. Lane, economista jefe del BCE, ha sido algo más prudente al afirmar que la fuerte caída del sentimiento económico es una de sus mayores preocupaciones, ya que podría estar anticipando un fuerte impacto en la economía europea. De Guindos, vicepresidente del BCE, afirmó que cree que la inflación va a continuar su tendencia alcista durante los próximos meses y que hará pico a mediados de año, esperando que vaya normalizándose durante la segunda mitad del año, pero también reconoció que su escenario base no era de estanflación. Recordemos que el BCE decía a mediados del año pasado que la inflación iba a ser transitoria.

En un escenario con una inflación de doble dígito, ¿cómo podemos proteger nuestros ahorros? Mientras persista la intervención de los bancos centrales de mantener unas condiciones de financiación artificialmente laxas, que hace que la mayoría de bonos coticen con rentabilidades reales negativas, la única alternativa es la inversión en renta variable. No estar invertidos ahora significa que los 960 mil millones de euros de ahorros que los españoles tenían en depósitos bancarios (con tipos de interés al 0%), han perdido un 10% de su capacidad adquisitiva.

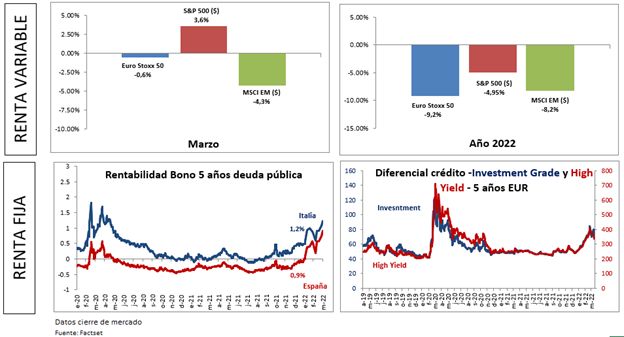

Evolución de los activos financieros

Los mercados no han tenido una dirección clara durante la semana, moviéndose al ritmo de la evolución de las noticias. El Eurostoxx 50 sube un 1,32% durante la última semana, acumulando unas pérdidas -9,2% desde principio de año. El S&P500 sube un 0,06% durante la semana y acumula unas pérdidas de -4,95% desde principio de año.

En renta fija, las elevadas lecturas de inflación y el tono agresivo de los bancos centrales en relación con la retirada acelerada de estímulos han tensionado las curvas. La rentabilidad del bono español a 10 años se ha situado en el 1,5% mientras que la rentabilidad del bono italiano a 10 años se ha situado en el 2,1%. En EEUU, el bono a 10 años se ha situado en el 2,38% mientras que el bono a 2 años se sitúa en el 2,46%. Lo preocupante aquí es que la pendiente de la curva entre el bono a 2 años y a 10 años se ha invertido, lo que sería una señal de riesgo de recesión.

En crédito corporativo, los diferenciales se han moderado ligeramente, por las buenas noticias relacionadas con el posible alto el fuego.