La cita más importante de la semana

Esta semana, la atención de los inversores se centra en la publicación del PMI provisional de febrero de la eurozona y EE. UU., en un contexto donde los mercados siguen atentos a cualquier dato que deje entrever cuándo comenzarán las bajadas de tipos de interés.

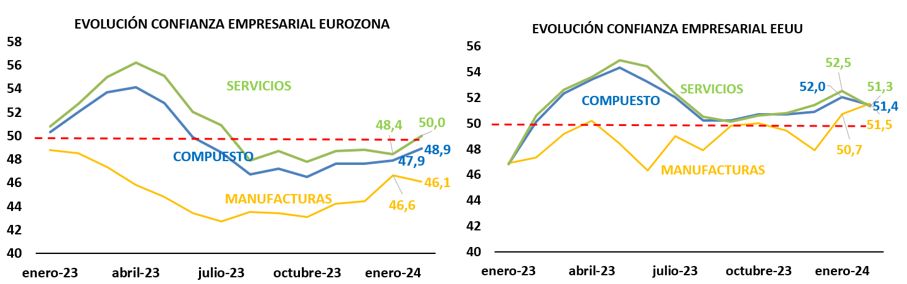

Los datos de PMI de manufacturas de febrero se deterioran en la zona euro, tras dos meses de ligera mejora. Principalmente se ha visto perjudicado por la notable debilidad de la industria alemana durante el mes, que diluye la sorpresa positiva procedente de Francia.

Concretamente, Alemania ha estado marcada por una fuerte caída de la producción manufacturera, compensada parcialmente por la firmeza de los servicios alemanes y con un índice compuesto de empleo que continúa fortaleciéndose. Mientras que, Francia ha logrado una ralentización de la desaceleración gracias a un mejor comportamiento tanto de servicios como manufacturas.

Este mejor comportamiento del sector servicios en las principales potencias económicas logra que la zona euro entre en terreno de expansión. Deja de contraerse por primera vez desde julio, y estrecha así las diferencias con EE. UU., que recorta ligeramente en el mes. Por el contrario, los datos manufactureros de EE. UU. sorprenden al alza y se mantienen en zona expansiva.

En conclusión, la publicación del PMI ha recordado que Europa continua en zona de contracción, pero alcanzando máximos de los últimos ocho meses. Este crecimiento está liderado por el sector servicios y lastrado por manufacturas, mientras que EE. UU. continúa en zona de expansión gracias a un fuerte consumo americano. Por tanto, se amplían las divergencias entre la zona euro y EE. UU. en el sector manufacturero, mientras que en los servicios se estrechan las diferencias.

Clara Costar Alén

Dpto. de Análisis

Ibercaja Gestión