Los americanos se quedan sin recorte de tipos en junio

La mejora en los datos de empleo no ayuda a la contención de la inflación. El índice general sube un 0,38% y el subyacente un 0,36%. La falta de atractivo en los datos actuales no incitará a la FED a bajar los tipos de interés en junio. El IPP sube un 0,2% en el mes y el BCE mantiene tipos con altas expectativas de bajadas en junio.

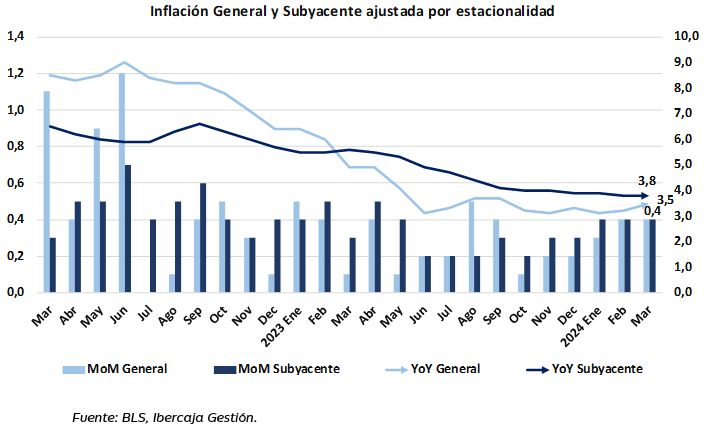

El dato de ayer del IPC de EE. UU. de marzo era uno de los más esperados de la semana. La inflación general ajustada por la estacionalidad sube en el mes un 0,38%, igual que el mes anterior. El índice interanual se posiciona en un 3,5%, un 0,3% superior al dato de febrero y por encima de lo esperado. La energía ha sido la principal contribuyente a esta subida junto a los alimentos y servicios.

Por otro lado, la inflación subyacente, que excluye la energía y los alimentos, ha salido igual que la del mes anterior 0,36%. La tasa interanual se sitúa en el 3,8%, la misma que febrero, pero también, una décima más de lo esperado. Los llamados “servicios core”, que excluyen cualquier actividad relacionada con la energía, se mantienen inmóviles en el 0,5%. El dato interanual (5,4%) muestra una pequeña aceleración en la tendencia y, teniendo en cuenta el efecto base, esta podría seguir al alza en los próximos periodos.

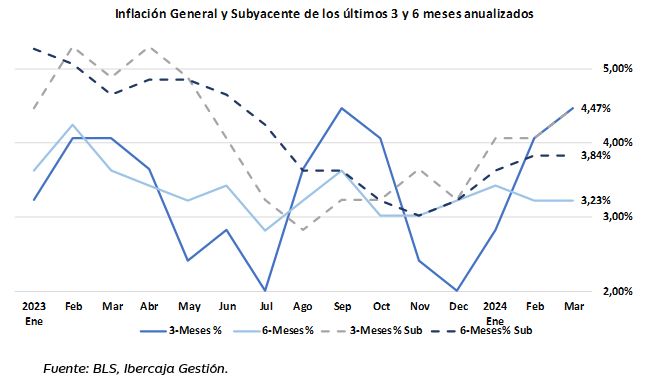

Los datos anualizados a 3 y 6 meses de los niveles de precios de consumo, tanto el índice general como subyacente, muestran una preocupante reactivación de la inflación. El dato de tres meses para ambos índices pasa del 2% en diciembre del año pasado, al 4,47% en marzo. Los datos a 6 meses presentan una inflación más plana, pero con un elevado dato del 3,23% y 3,84% para el índice general y subyacente respectivamente.

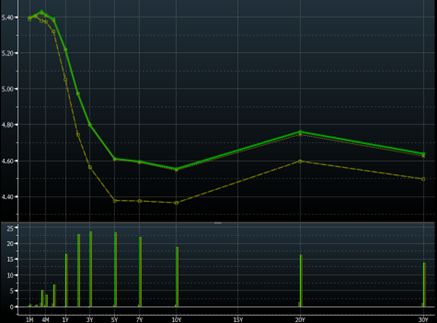

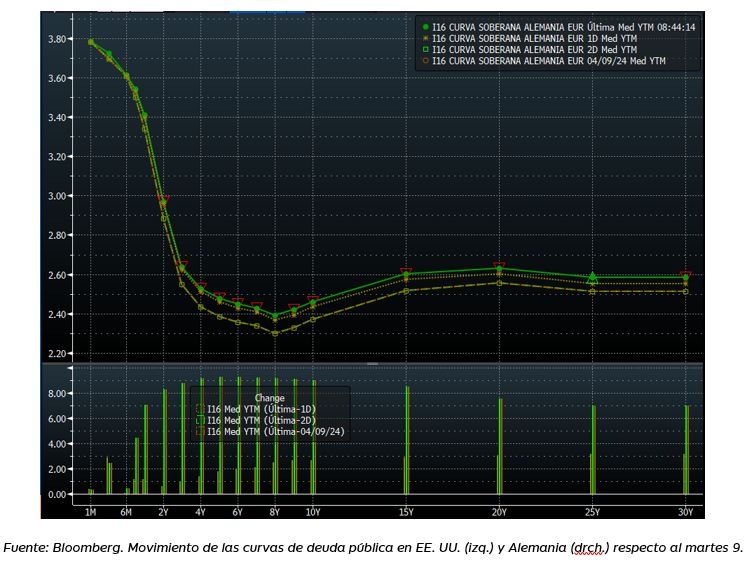

El dato tuvo un gran impacto en el mercado a nivel mundial, pero sobre todo afectó al mercado de renta fija, donde la curva estadounidense se desplazó significativamente. Los tramos más sensibles han sido los del medio plazo, moviéndose 23 puntos básicos al alza, en comparación al martes 9 de marzo. El bono a 10 años, que también subió, pero en menor medida, rompió el umbral del 4,5%. La última vez que revisitó estos niveles fue en noviembre del año pasado. Europa también ha sido sensible al dato, aunque en menor medida. La curva de deuda pública alemana se ha desplazado 9 puntos básicos en los tramos medios y el bono a 10 años se posiciona en el 2,45%.

Las divisas también se movieron, el Euro/Dólar retrocede desde el 1,085 hasta el 1,074 y el par de la moneda japones, Dólar/Yen, salta a niveles de 153. Estos niveles no se veían desde los años 90.

En el mercado de renta variable estadounidense, el impacto fue mixto: el S&P500 y Nasdaq 100 subieron modestamente, mientras que el Dow Jones perdía 1% en el día de la publicación.

Con unos elevados datos de inflación y la retórica del “higher for longer”, podemos desestimar junio como la primera bajada de tipos para la FED, ya que así lo está descontando el mercado. Actualmente, la probabilidad de bajadas en junio es del 16%, cuando hace un par de días era del 56%. Hasta esa reunión, todavía quedan por publicarse los datos del deflactor de consumo personal de marzo y abril, y los IPCs de abril y mayo. Vistas las tendencias de los precios de los servicios y la energía, es difícil que los gobernadores acumulen confianza suficiente hasta entonces para bajar tipos.

El mercado está menos dubitativo con Europa y descuenta una probabilidad de bajada de tipos del 76%. Esta probabilidad apenas se ha movido en los últimos días, ya que los niveles de precios europeos son más modestos y parecen estar mejor controlados.

Por otra parte, los datos de precios de producción (también en EE. UU.) suben menos que el mes anterior: un 0,2% ajustado por estacionalidad para el IPP general y el subyacente. Sin embargo, el dato interanual ha descolocado al mercado ya que  presenta lecturas ambiguas: sorprende el dato general a la baja con un 2,1% y el subyacente al alza con un 2,4%.

presenta lecturas ambiguas: sorprende el dato general a la baja con un 2,1% y el subyacente al alza con un 2,4%.

En Europa, la reunión del 11 de abril del BCE muestra un posicionamiento más claro hacia bajadas de tipos en junio, incluso con varios miembros queriendo bajar antes (“unos pocos miembros se mostraron seguros hoy respecto a la inflación”). En la nota de prensa del mes anterior, Lagarde menciona “los tipos de interés se sitúan en niveles que, mantenidos durante un periodo suficientemente largo, contribuirían sustancialmente al proceso de desinflación en curso”. En la nota de abril las palabras “mantenidos durante un periodo suficientemente largo” son omitidas; una señal “dovish” que podría confirmar la disposición del banco central para modificar los tipos. Durante la conferencia de prensa, la presidenta reiteraba que no son dependientes de lo que haga la FED y que las inflaciones y consumidores son distintos en ambas áreas.

En resumen, en el IPC americano los datos han sorprendido al alza, con importante presión de precios tanto en servicios como en energía. La bajada de tipos que el mercado lleva tanto tiempo esperando tendrá que esperar. En Europa, cada vez se ve más probable una bajada de tipos antes que lo haga la Reserva Federal.

Desde Ibercaja Gestión llevamos tiempo cautos en renta variable y seguiríamos de momento defensivos. En renta fija, seguimos reiterando que, en los momentos de dudas sobre la inflación, deberíamos aumentar la duración en nuestras carteras. Tras los repuntes recientes, los niveles actuales de las curvas son atractivos y deberíamos aprovecharlos progresivamente.

Jorge Borbón Gonzalo

Departamento de Análisis

Ibercaja Gestión