Rotación en las carteras

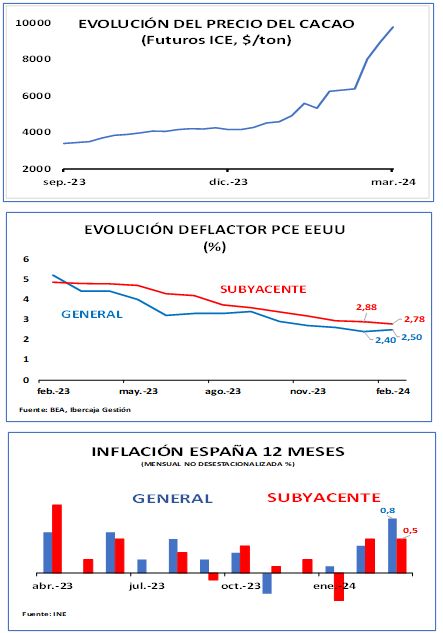

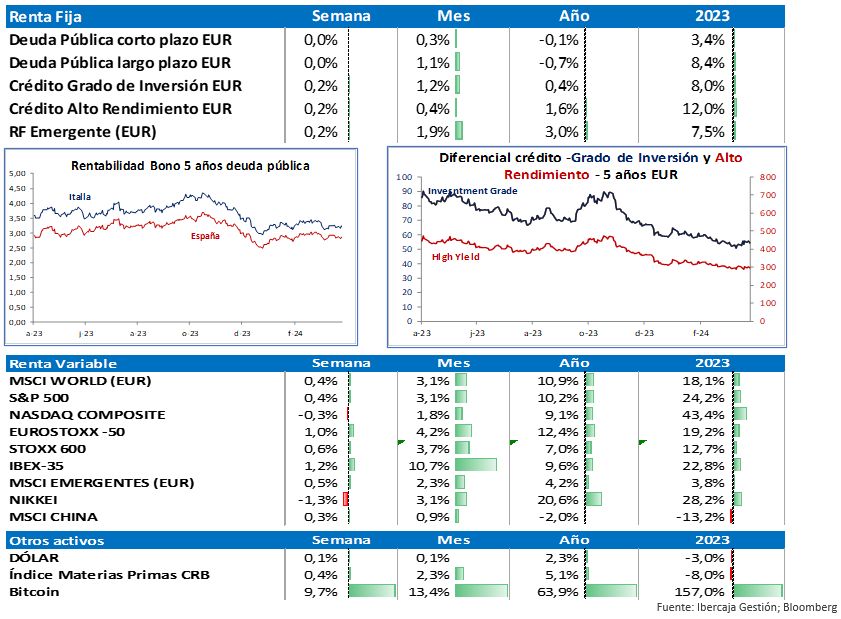

Despedimos marzo con una semana positiva en términos de rentabilidad, exceptuando una pequeña corrección del Nikkei-225 de 1,3% y otra de 0,3% para el Nasdaq Composite. Esta semana, hemos visto una rotación en sectores, donde tecnología y servicios de comunicación se han quedado atrás. Mientras tanto, los inversores se decantaban por el sector inmobiliario, energía y utilities, que subían en torno al 2% en la semana. Las commodities tampoco se han comportado mal: el cacao toca los 10.000 $/tonelada y el oro alcanzó nuevos máximos históricos de 2.260 $/onza.

El deflactor del consumo personal de EE.UU. se modera.

El deflactor del consumo personal subió un 0,3% en febrero; mientras que el índice subyacente aumentó un 0,261%, algo menos de lo esperado. El índice "supercore" (servicios básicos excluyendo vivienda) tuvo un mes suave, aumentando un 0,2%. Por el lado de la actividad, febrero fue un mes más fuerte de lo esperado para el crecimiento del gasto del consumidor, pero más flojo de lo esperado para los datos de ingresos. El ingreso nominal creció un 0,3% y el gasto nominal subió un 0,8% (0,4% en términos reales). Con los datos conocidos, JP Morgan proyecta un PIB real para el 1er trimestre de alrededor del 2,25%, con un nivel de precios de consumo moderados.

Brusca subida de precios en España.

La inflación general en España ha aumentado este mes de marzo un 0,8%, el doble que el dato anterior. No veíamos un incremento tan alto desde febrero del año pasado. El dato interanual se sitúa en el 3,2%. El índice subyacente, que excluye alimentos y energía, sube también, pero en menor medida, un 0,5%; lo que lleva a un dato anual del 3,3%. El efecto Semana Santa puede haber afectado negativamente.