Semana de transición en los mercados

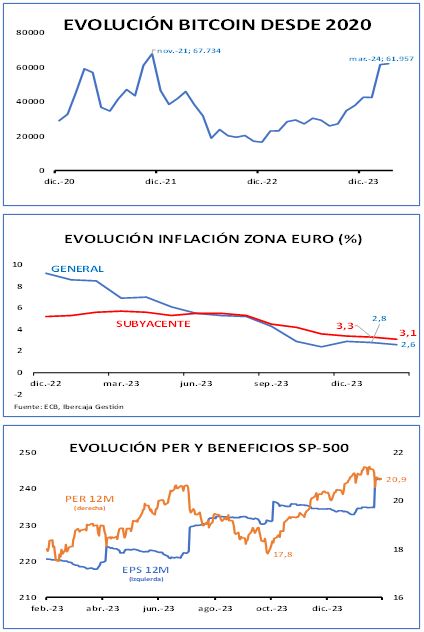

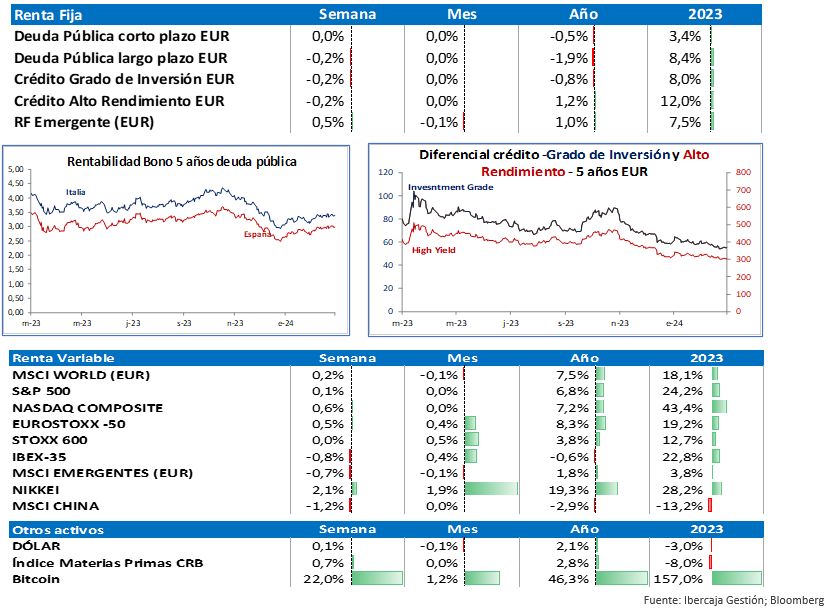

Los inversores han dejado pasar la semana esperando los datos de inflación de EEUU el jueves y de la zona euro el viernes. Finalmente, no se han producido sorpresas importantes y el mercado ha permanecido prácticamente en los niveles que empezó la semana. La única subida en renta fija se registra en la deuda de países emergentes. En renta variable, destaca Japón que sigue al alza subiendo un 2,1%, mientras que China sigue lidiando con la salida de flujos, cayendo un 1,2%. En materias primas, el gas europeo sube un 11,7% recuperando parte de la caída de semanas anteriores y ante signos de aumento de demanda desde otras partes del mundo. Finalmente, el Bitcoin sube de nuevo un 22%, alcanzando niveles de noviembre de 2021.

Inflación: truco o trato.

Los datos de inflación de enero han metido el miedo en el cuerpo a los inversores de renta fija y todos los ojos están puestos en los datos de febrero. En la zona euro, acabamos de conocer el dato preliminar, que aunque no conocemos todos los componentes, nos permite respirar parcialmente aliviados por el momento. El dato mensual se coloca en niveles similares a los de enero; pero las tendencias anuales y semestrales no se deterioran. El BCE no debería ponerse nervioso en su reunión de la semana que viene; su mensaje debería ser continuista sobre lo dicho en enero.

Posicionamiento extremo.

También a principios de año, hablábamos de que los indicadores técnicos y de posicionamiento de los mercados de renta variable habían alcanzado niveles elevados y que el mercado necesitaba un descanso. Sin embargo, las bolsas han seguido en tendencia alcista sin apenas correcciones. Estos indicadores también han seguido subiendo y se sitúan actualmente en niveles extremos. Los ratios de valoración también se han vuelto más exigentes, sobre todo en EEUU, donde hemos pasado de cotizar a 18 veces los beneficios estimados de los próximos 12 meses en octubre a 21 veces a los precios actuales.