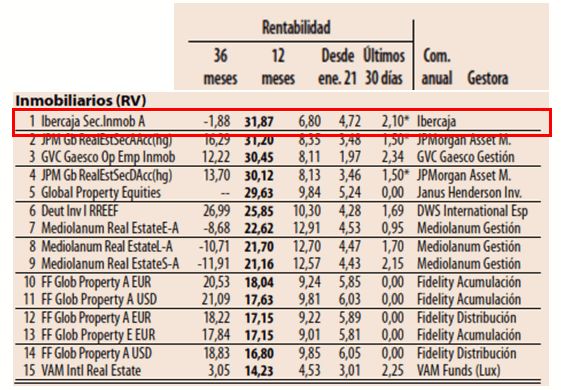

Ibercaja Sector Inmobiliario destaca dentro del buen arranque de año de los fondos inmobiliarios globales

El sector inmobiliario es un sector que acostumbra a ocupar titulares, tanto positivos cuando el ciclo económico se encuentra en fase de expansión, como negativos cuando la economía se contrae. Actualmente, nos encontramos en uno de los momentos macroeconómicos más positivos que se recuerdan en tiempos de paz, con comparativas interanuales de crecimiento económico nunca vistas y así lo están reflejando las cotizaciones del sector en los mercados financieros.

Sin embargo, el inmobiliario es un sector muy diverso en el que existen multitud de compañías con modelos de negocio muy diferentes entre sí en los que se puede invertir y en los que las tendencias en los fundamentales pueden ser muy diferentes entre sí. La variedad de modelos de negocio que podemos encontrar en este sector es muy diversa, ya que podemos encontrar compañías centradas en generar rentas a través del alquiler, compañías dedicadas a la explotación de concesiones, constructoras o productoras de materiales de construcción por nombrar algunas de ellas.

Para entender los retornos que está generando el sector en 2021 es necesario comprender el punto de partida desde el que comenzamos. El año 2020 ha sido un año francamente complicado para el inmobiliario cotizado, que ha dejado las cotizaciones de algunas compañías a precios de derribo como consecuencia del parón de la actividad, la negativa evolución del ciclo económico y su elevado apalancamiento propio del sector. Durante los primeros meses de este año estamos asistiendo a una reversión de los factores negativos que han afectado al sector durante gran parte del año pasado, con un proceso de vacunación que esta permitiendo poco a poco a las economías retomar la normalidad y volver a la senda del crecimiento económico, aunque con diferencias importantes a vigilar entre subsectores.

¿Cómo está posicionado Ibercaja Sector Inmobiliario?

Geográficamente, el fondo se encuentra invertido en un 73% en Europa y un 26% en Estados Unidos. En Europa, por países mantenemos la exposición en un 26% en Alemania, 12% en España y 10% en Reino Unido. Sectorialmente, aproximadamente el 50% de la exposición se encuentra invertida en compañías inmobiliarias que pretenden generar rentas a través del alquiler de sus activos. Donde más valor vemos actualmente dentro de las inmobiliarias es en compañías logísticas y en residencial alemán, aunque también somos positivos en residencial unifamiliar en Estados Unidos y en activos inmobiliarios relacionados con la tecnología, como es el caso de data centers y torres de telecomunicaciones.

Las compañías logísticas han sido claras beneficiarias de la pandemia ya que el auge del comercio electrónico ha permitido incrementar el valor de sus activos y elevarse como activos estratégicos de las compañías que los operan. Este tipo de compañías, y especialmente aquellas con activos logísticos en zonas urbanas, creemos que van a tener la capacidad de elevar las rentas a sus inquilinos en el futuro, lo que nos hace pensar que seguiremos viendo un comportamiento positivo de sus cotizaciones conforme se vaya confirmando este escenario. Las compañías enfocadas en el residencial alemán también nos parecen atractivas, ya que son compañías que cotizan por debajo de su NAV y están siendo capaces de generar retornos a los accionistas cercanos al 10%, ya sea mediante subidas de rentas o mediante el desarrollo de nuevos activos. Nuestras principales posiciones en estos activos son Prologis y Segro en logística, mientras que en residencial alemán nos decantamos por Vonovia y Leg Immobilien.

Otro de los activos en los que vemos valor es en las compañías de materiales de construcción. El plan de infraestructuras por importe de 2,25 trillones que presentó Joe Biden presenta una oportunidad única para este tipo de compañías ya que las inversiones en modernización y mantenimiento de infraestructuras en Estados Unidos pueden situarse en niveles no vistos desde los años sesenta. Este plan de renovación de infraestructuras en Estados Unidos, que aun está pendiente de aprobación, puede generar un crecimiento de beneficios importante en compañías cementeras con un nivel de exposición importante a los Estados Unidos, como puede ser el caso de CRH o Vulcan Materials. También vemos valor en compañías expuestas a renovación de edificios con un enfoque de eficiencia energética, como puede ser el caso de Saint Gobain.

Por último, quiero destacar la posición que mantenemos en cartera en infraestructuras, aproximadamente un 4% del fondo, activo que ha sido duramente golpeado por la pandemia y que creemos que se verá claramente beneficiado conforme se vaya confirmando la reapertura de las economías en los próximos meses. Aquí tenemos compañías tanto de transportes por carreteras como de aeropuertos. Conforme el proceso de vacunación avance las restricciones de movilidad disminuirán y tanto el tráfico aéreo como el de carretera creemos que irá recuperando poco a poco niveles vistos en los años anteriores a la pandemia lo que puede generar un potencial enorme en las cotizaciones de este tipo de compañías.