Ibercaja Small Caps - Carta anual de Pedro Lacambra

Pedro Lacambra, gestor de Ibercaja Small Caps, repasa los últimos cambios en cartera y analiza la evolución del fondo durante 2017 en su carta anual.

Estimados partícipes de Ibercaja Small Caps,

Tras más de 5 años al frente de la gestión del fondo, he pensado que sería de interés para todos ustedes tener a su disposición actualizaciones periódicas sobre la estrategia que, como gestor del fondo, estoy aplicando, así como tener una guía de las nuevas adquisiciones y ventas de valores junto con un análisis de su comportamiento. En definitiva, intentar acercarles el pensamiento del gestor y sus opiniones sobre los principales valores donde tienen invertidos sus ahorros. Mi intención es inaugurar esta carta a inversores con un resumen del último año y realizar actualizaciones trimestrales posteriores.

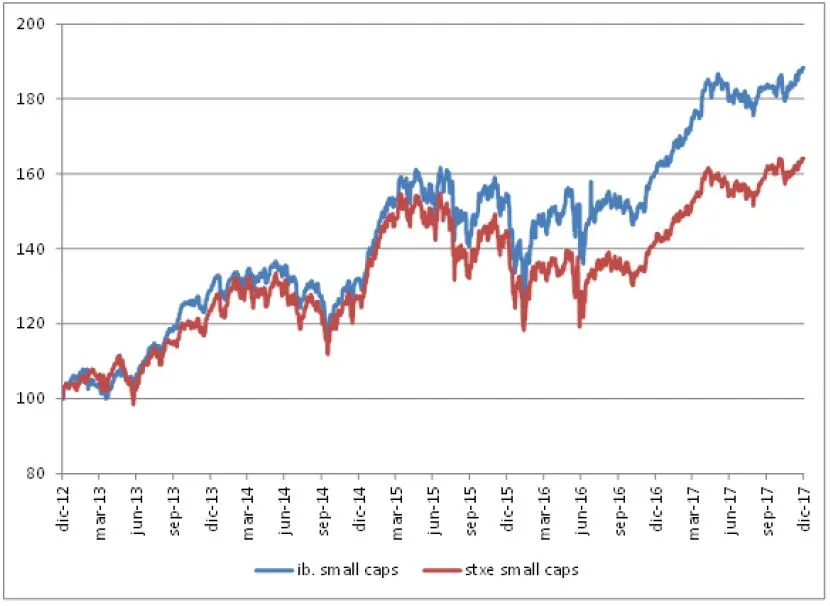

¿Por qué comenzar este año a escribirles? El motivo es poder corresponder a la confianza depositada, gracias a la cual el fondo ha conseguido el hito de cruzar la barrera de los 250 millones de euros en activos bajo gestión. Echando la mirada atrás, allá en febrero de 2012, comencé a gestionar el fondo, con un patrimonio de algo menos de 6 millones de euros. A cierre de 2017, esta cifra asciende a 257 millones de euros (un incremento en el último año de 100 millones desde los aproximadamente 156 millones a cierre de 2016) y dejamos unas rentabilidades anualizadas del 13.48% a 5 años descontadas las comisiones. Quien de ustedes haya permanecido como partícipe los últimos 5 años, ha disfrutado de una rentabilidad acumulada del 88.29%. En el año 2017 la correcta selección de compañías nos ha permitido cerrar con una rentabilidad del 17.33%.

Para obtener rentabilidades extraordinarias debemos pensar de forma diferente al resto de inversores, de la masa. Esa es la única forma de batir al mercado, a pesar de lo complicado que puede ser en muchos momentos tener una opinión contraria a la mayoría de inversores. Pero también conlleva sus riesgos. Debemos ver la inversión a largo plazo, y no debemos ponernos nerviosos por los resultados a corto plazo. Al igual que debemos permanecer humildes ante excelentes rentabilidades, debemos ser comprensivos y pacientes cuando el mercado no apoye nuestras ideas de inversión. Sensatez, humildad y, sobre todo, paciencia, son cualidades necesarias para batir al mercado.

Principales posiciones, comportamiento y movimientos de la cartera

Las 5 principales posiciones de la cartera son Aryzta (2.81%), Cancom (2.49%), Pandora (2.73%), S&T (2.45%) y Technicolor (2.43%).

Aryzta es el fabricante de pan y bollería congelada más grande del mundo, con la mitad del negocio expuesto a USA y operando en un gran número de países. Fabrican la masa, la congelan y la envían a sus clientes en todo el globo (McDonald´s, Starbucks, Subway). Han perdido algunos contratos con algunos de sus clientes principales y la adquisición del fabricante de congelados francés Picard, por la cual sobrepagaron, no ha dado los resultados que el antiguo management esperaba. De ahí que se haya destituido a todo el equipo directivo. El nuevo presidente y el CEO son profesionales de reconocido prestigio, conocidos por sus excelentes anteriores desempeños. Deberían ser las personas adecuadas para darle la vuelta al negocio, muy centrados en recortar costes y generar caja. Estamos ante un caso de libro de buena compañía, líder en su negocio y que ha estado mal gestionada. Ahora deben vender activos y focalizarse en la generación de caja para reducir el endeudamiento. Cuando entramos en el valor cotiza a un descuento del 50% frente a sus comparables.

Cancom es uno de los más grandes proveedores de servicios informáticos (IT) integrados en Alemania. Incluyen seguridad, soluciones de sistemas y redes, almacenamiento y copias de seguridad. Se beneficia del crecimiento en servicios de IT y una aceleración en la adopción del almacenamiento en la nube. Es uno de los casos donde pagamos un múltiplo P/E más elevado de lo que acostumbramos (18x 2019) pero genera un 6% de free cash flow yield y tiene una posición de caja neta. Calculo que pueda alcanzar un ROCE del 22% en 2020.

Pandora diseña, fabrica y distribuye joyería moderna fabricada con metales preciosos y semipreciosos a precios competitivos. Es conocida por sus famosas pulseras de charms. Está en un proceso de diversificación de su cartera de productos hacia anillos, colgantes y pendientes. También ambiciona controlar los puntos finales de ventas, buscando un modelo de integración vertical. Su exposición a Asia Pacífico es baja y esperamos que con el crecimiento en esta región sus ventas crezcan al 11% CAGR hasta 2021. Con una fabricación de 120 millones de unidades tienen la mayor capacidad productiva mundial. Con un 70% de margen bruto y un 35% de margen EBITDA su rentabilidad es “Best in Class”. Genera un 8% de flujo de caja libre y nos ofrece un 6% de dividendo, cotizando a 11x P/E.

S&T es un proveedor alemán de hardware y software a empresas. Gestiona también datacenters y migraciones al sistema de almacenamiento en la nube. Es muy interesante su exposición al nicho de mercado dedicado al Internet of Things y sistemas de seguridad. Desde que invertimos llevamos una rentabilidad acumulada del 147.72%. Actualmente está cotizando a 18x P/E, sin deuda, con una generación de free cash flow yield del 4% y un ROIC del 22%.

Technicolor es una empresa francesa expuesta al tratamiento de imagen, gráficos y realidad virtual. Cotiza a 7x P/E, 0.4x Deuda Neta/EBITDA y va a generar un 14% de free cash flow yield. La división de efectos especiales, que es la joya de la corona, nos ofrece un 10-15% de crecimiento de beneficios y un margen EBITDA del 16%. Debemos seguir de cerca el cierre de la venta der su negocio de patent licencing, que llevan queriendo vender años, y parece que está próximo. La cantidad obtenida de esta venta será uno de los catalizadores para el precio de la acción y hará que los ingresos de la compañía sean más recurrentes.

Podéis consultar la carta completa a continuación Carta Anual Small Caps 2017.