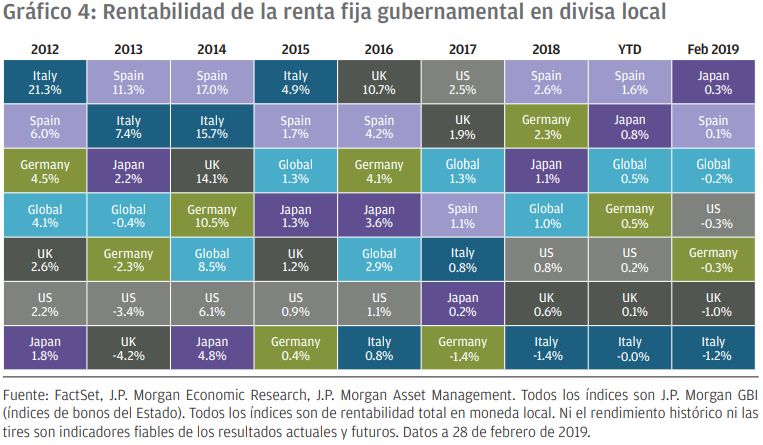

Los activos más y menos rentables en febrero de 2019 y en la última década

En febrero, los precios de los activos avanzaron en todas las regiones por segundo mes consecutivo. La confianza de los inversores mejoró notablemente gracias a una combinación de optimismo en relación con las negociaciones comerciales entre EE. UU. y China, una postura considerablemente más flexible por parte de la Reserva Federal estadounidense y la implantación de medidas de estímulo en China.

Mientras que el optimismo prevalece en los mercados ante las promesas de estímulo en China, la realidad es que fuera de EE. UU. los datos económicos continúan siendo débiles. No obstante, aunque la desaceleración en las cifras de inversión de capital está frenando la actividad industrial, el gasto en consumo se mantiene en niveles más sólidos por el momento gracias a la fortaleza de los mercados laborales y la reciente bajada en el precio del crudo.

En el plano económico, el crecimiento sigue avanzando con paso firme en EE. UU. La publicación postergada de la cifra del PIB en el cuarto trimestre reveló que su expansión se había moderado de un 3,4% intertrimestral anualizado en el tercer trimestre a un porcentaje (aún superior a la tendencia) del 2,6% en los últimos tres meses de 2018.

En Europa, persistieron los signos de debilitamiento, pese a que la segunda estimación del crecimiento trimestral en el cuarto trimestre se mantuvo en el 0,2%, pero la expansión de Francia fue superior a la prevista. Por el contrario, la economía alemana no consiguió crecer ni un ápice en los últimos tres meses de 2018. El dato anticipado del PMI compuesto de la zona euro mejoró hasta los 51,4 puntos, pero el subcomponente de la manufactura cayó por debajo de los 50 lo que fue un reflejo de la clara contracción en la actividad de fabricación.

En cambio, no todas las encuestas de actividades resultaron decepcionantes. La confianza de los consumidores mejoró por segundo mes consecutivo, y se observaron signos de notable recuperación en las matriculaciones de automóviles, dato que sugiere que el sector automovilístico comienza a ajustarse al nuevo régimen de emisiones.

En el momento de redactarse el presente informe, Theresa May trata de obtener de la UE concesiones en relación con la cuestión de la salvaguarda (backstop), cuyo objetivo es evitar el establecimiento de una frontera física entre Irlanda del Norte y la República de Irlanda tras el Brexit. Si la primera ministra consigue asegurarse una enmienda de la cláusula sobre dicha frontera, lo más probable es que plantee otra votación sobre su acuerdo para el Brexit a mediados de marzo.

De especial importancia es el hecho de que, en caso de no obtener la aprobación del Parlamento, May tiene prevista otra votación en la que los diputados tendrán que decidir si aceptan salir de la UE sin un acuerdo. Votaciones recientes en la Cámara de los Comunes sugieren que existe una amplia mayoría en contra de dicha opción. Por su parte, los mercados están cada vez más convencidos de que hay una mayor probabilidad de externder las negociaciones del artículo 50 que una salida sin acuerdo, circunstancia que ha servido para que la libra avance un 1,1% con respecto al dólar a lo largo del mes.

Durante el cuarto trimestre del ejercicio previo, el PIB real japonés marcó un avance del 1,4% intertrimestral anualizado (que contrasta con el -2,6% registrado en el tercero) gracias al repunte del consumo privado y la inversión de capital. Sin embargo, el ritmo subyacente de actividad continúa siendo moderado, y el PMI manufacturero más reciente reveló una caída hasta los 48,5 puntos. A día de hoy, el Banco de Japón sigue estando lejos de cumplir su objetivo de inflación, por lo que probablemente seguirá aplicando políticas monetarias altamente flexibles en el futuro inmediato.

Conclusión

La guerra arancelaria y la política monetaria de la Fed han hecho a los mercados pasar del pesimismo extremo de los últimos meses de 2018 al optimismo eufórico del presente ejercicio, una fluctuación en la confianza de tal alcance que ha generado cambios notables en la predisposición a riesgo y los precios de los valores. Ahora, los anuncios de estímulo en China están haciendo que la confianza mejore aún más, lo cual beneficia a los activos de mercados emergentes.

En cambio, para que dicha recuperación se prolongue, serán necesarias una resolución total de las desavenencias comerciales de EE. UU. con China y Europa y pruebas de que la Fed está realmente dispuesta a tolerar el de mayores niveles en la inflación y los precio de los activos. Si bien estos factores determinarán en gran parte el signo de las previsiones de beneficios corporativos, dudamos de que de los planes de EE. UU. pasen por avanzar rápidamente hacia una resolución amistosa, por lo que preferimos participar con cautela del reciente repunte.

Podéis consultar el informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con la Política de Privacidad de la Empresa. Para obtener información adicional sobre nuestras políticas de privacidad locales, visite los vínculos correspondientes: Política de Privacidad de la Empresa. Para obtener información adicional sobre nuestras políticas de privacidad locales, visite los vínculos correspondientes: Australia, EMEA, Hong Kong, Japón, Singapur y Taiwán. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA.; y J.P. Morgan Investment Management Inc.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. En el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos. Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados. LV–JPM51909 | 03/19 | 0903c02a8253163d