Bond bulletin – Más allá de los titulares sobre China

La desaceleración del crecimiento, junto con las tensiones comerciales y tecnológicas con Estados Unidos, ha generado una retórica negativa con respecto a las perspectivas económicas de China. Analizamos qué países se beneficiarán de las presiones geopolíticas y evaluamos si el sentimiento negativo hacia China es exagerado.

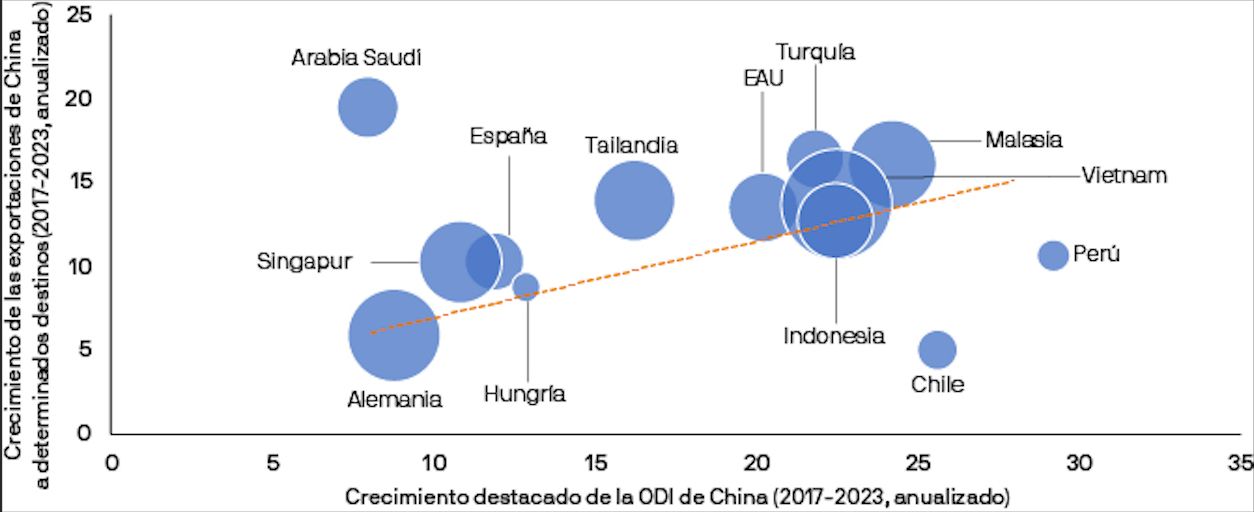

Fundamentales

Si bien el crecimiento se ha desacelerado en China, creemos que el objetivo del gobierno de un PIB de aproximadamente el 5% sigue siendo alcanzable con un mayor apoyo oficial. Las autoridades han orientado a los bancos a aprobar 1,4 billones de CNY para proyectos de viviendas sin terminar, además de inversión en inmovilizado (FAI, Fixed Asset Investment) para manufacturas e infraestructuras, que ha sido constante durante todo el año y ha tenido un buen comportamiento. China también tiene amplio margen fiscal para respaldar el crecimiento durante el resto del año. Las exportaciones netas han seguido contribuyendo positivamente al PIB, a pesar de que el peso de China en las importaciones estadounidenses ha caído significativamente desde 2018. Varios países se han beneficiado de esta reducción de la actividad comercial de China con Estados Unidos, como México y ASEAN. Estos países se están convirtiendo en un centro de transferencia de las exportaciones de China y al mismo tiempo reciben más inversión extranjera directa (IED) de la propia China. El aumento del outstanding direct investment (ODI) de China en estos países ha facilitado la creación de empleo, la transferencia de tecnología y el desarrollo de infraestructuras, y ha proporcionado a China una mayor integración global, competitividad y diversificación de riesgos. Si Estados Unidos aprueba nuevos aranceles a las importaciones de China, probablemente se refuerce el efecto positivo para estos países.

Varios países se están beneficiando del aumento de la inversión extranjera directa china

Valoraciones cuantitativas

Los datos de vivienda y la débil confianza del consumidor continúan restringiendo las rentabilidades de la deuda pública china hacia el extremo inferior, y las rentabilidades actuales se ubican más de 1 punto porcentual por debajo de su media de 10 años. Es probable que esta situación se agrave aún más por las tensiones comerciales durante el cuarto trimestre, en vista de las elecciones estadounidenses. Los responsables de política monetaria han mostrado una tendencia constante a relajar los tipos de interés para apoyar al sector inmobiliario. Esperamos otro recorte de 10 a 20 puntos básicos (pb) en el tipo de interés de referencia y de 25 pb a 50 pb en el coeficiente de reservas obligatorias. Creemos que es más probable que el recorte en el coeficiente de reservas obligatorias se realice a corto plazo para dar cabida a una aceleración en la emisión de deuda pública, mientras que el recorte del tipo de interés de referencia podría retrasarse. A pesar de este aumento en la emisión, la mayoría de las señales macro sugieren que las tires de la deuda pública china podrían bajar a partir de ahora. China ha aumentado su autosuficiencia mediante la expansión de las inversiones en manufacturas de alto valor añadido, al tiempo que continúa exportando grandes volúmenes al exterior. Esta evolución ha supuesto un notable impacto deflacionario, particularmente en el sudeste asiático, aliviando las presiones sobre los precios en toda la región. El ajuste de los beneficios ha desencadenado una reorganización sectorial significativa en industrias que se enfrentan a un exceso de capacidad en China, mejorando su utilización, y prevemos que la deflación del índice de precios al productor (IPP) disminuirá paulatinamente en consecuencia.

Factores técnicos

Estamos observando una demanda interna más débil en China, pero un gran crecimiento de los volúmenes de exportación, acompañado de reducciones en los precios unitarios. También se espera que los gobiernos locales chinos emitan una mayor cantidad de deuda para financiar el impulso de la inversión en infraestructuras. Esperamos que la inversión en inmovilizado (FAI) sea un pilar clave para el crecimiento, que acelere la emisión de bonos de gobiernos locales con fines específicos y favorezca que continúe el uso de deuda pública con propósitos asimismo específicos. Estimamos un déficit fiscal total de aproximadamente el 8,8% del PIB en 2024 para China. Con base en esta estimación, creemos que quedan aproximadamente 2,8 billones de CNY de financiación fiscal desde agosto hasta final de año. Esta cantidad de financiación puede impulsar la inversión en inmovilizado (FAI) en manufacturas e infraestructuras hasta aproximadamente 58 billones de CNY para 2024. Creemos que este volumen proporcionará suficiente respaldo para lograr un crecimiento del 5%. En cuanto a las divisas, el CNY se ha visto favorecido por la reciente liquidación de las operaciones de carry de posiciones largas en América Latina frente a posiciones cortas en Asia (JPY y CNH, en particular) y creemos que la divisa seguirá siendo fuente de financiación hasta las elecciones estadounidenses. Así pues, la reciente variación del CNY ha resultado favorable.

¿Qué significa esto para los inversores en renta fija?

En China, las autoridades están flexibilizando la política monetaria, proporcionando subvenciones por el lado de la demanda y gestionando las caídas del sector inmobiliario. Es probable que este estímulo evite riesgos sistémicos y cree un entorno macroeconómico relativamente estable. Nuestro posicionamiento en China refleja esta visión y seguimos comprometidos con una postura a largo plazo hacia la deuda pública china. También mantenemos posiciones largas en tipos en toda la región ASEAN, donde observamos el mayor impacto de las fuerzas deflacionarias provenientes de China.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.