Bond Bulletin - Resuelto el drama del techo de la deuda, pasamos ahora a la TGA

Una vez superada la crisis del techo de la deuda en Estados Unidos, nos preguntamos qué podría significar para la economía estadounidense y los inversores en renta fija la reducción de la Cuenta General del Tesoro (TGA, por sus siglas en inglés) y su necesaria reposición.

Fundamentales

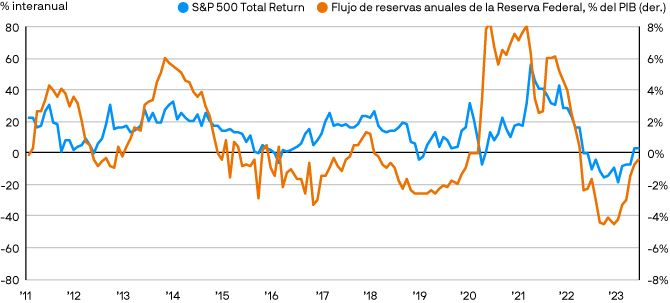

La TGA es la cuenta en la Reserva Federal (Fed) que utiliza el Tesoro estadounidense para pagar las facturas del país y se financia con los ingresos fiscales y la venta de deuda pública. El Tesoro generalmente procura mantener un saldo en la TGA para cubrir una semana de pagos salientes netos, sujeta a un mínimo de unos 150.000 millones de dólares. Debido al caos relativo al techo de la deuda, la TGA se redujo a un saldo de 49.000 millones de dólares (a 31 de mayo de 2023). Dado que el Tesoro espera que el saldo vuelva a subir a 600.000 millones de dólares para finales de septiembre, algunos analistas estiman que esto podría suponer unos 850.000 millones de dólares en emisión neta de letras del Tesoro durante el periodo de cuatro meses para compensar el déficit. Es importante destacar que la TGA se encuentra en el balance de la Reserva Federal como uno de los tres grandes pasivos, junto con las reservas bancarias y los acuerdos de recompra inversa (RRP). Teniendo en cuenta que la Reserva Federal se encuentra actualmente en una fase de ajuste cuantitativo y no se espera que sea un gran comprador de estas nuevas letras del Tesoro, la reposición de la TGA debe equilibrarse con una reducción del exceso de reservas de los bancos o de los RRP. La reducción de las reservas de los bancos en la Reserva Federal puede crear un problema en el sistema financiero, reduciendo la liquidez y, posteriormente, la capacidad de préstamo de las entidades de crédito. La cuestión para el mercado es qué parte de esta emisión de las letras del Tesoro será comprada por fondos del mercado monetario vía salida de la liquidez depositada en la línea RRP de la Reserva Federal. Cuanto menor sea la aceptación de los fondos del mercado monetario, más probable será que la reconstrucción de la TGA deba compensarse con una caída en el exceso de reservas de los bancos. Dado que el exceso de reservas no se distribuye de manera uniforme en todo el sistema bancario, el riesgo es que un ajuste de las condiciones financieras pueda generar un desempeño deficiente en los activos de riesgo, similar al observado a finales de 2018.

La TGA necesita reponerse, lo que podría tener un impacto potencial en las reservas y, en consecuencia, en los activos de riesgo

Fuente: Bloomberg, Reserva Federal; datos a 31 de mayo de 2023.

Valoraciones cuantitativas

El mercado de bonos se ha reajustado y las tires han aumentado en las últimas semanas. La tir del bono del Tesoro a dos años, del 4,56% a 7 de junio, refleja la expectativa del mercado de una subida adicional de tipos de interés de 25 puntos básicos (pb) por parte de la Reserva Federal en julio. El primer recorte de tipos de 25 pb ahora se espera para diciembre, con el segundo recorte para finales de la primavera de 2024. En caso de que la reconstrucción de la TGA se compense con una fuerte caída en las reservas de los bancos en la Reserva Federal y un endurecimiento en las condiciones financieras en general, es probable que el mercado de bonos pase a descontar un ciclo de recortes de tipos más rápido, lo cual iría de la mano con una caída de las tires de los bonos.

Factores técnicos

La tir de la letra del Tesoro a tres meses, del 5,29% a 7 de junio, es actualmente atractiva en comparación con la rentabilidad del 5,05% de la línea RRP de la Reserva Federal. Sin embargo, la duración de la letra del Tesoro de tres meses es mucho más larga que la duración a un día de los RRP. Por tanto, la demanda de letras del Tesoro de los fondos del mercado monetario dependerá de su disposición a extender la duración. Con el mercado descontando actualmente una probabilidad del 33% de una subida de tipos en junio (a 7 de junio) y con casi una subida completa de 25 pb prevista para julio, los datos de la inflación estadounidense de la próxima semana y la reunión de política monetaria de la Reserva Federal serán clave para dar tranquilidad a los gestores del mercado monetario de que el banco central está cerca del final de su ciclo de alzas.

¿Qué significa esto para los inversores en renta fija?

Si bien el impacto de la reconstrucción de la TGA tanto en los mercados financieros como en la economía real sigue siendo incierto, creemos que financiar la TGA con las reservas de la Reserva Federal podría generar un entorno de mercado de aversión al riesgo. Además, si bien una recesión sigue siendo la opinión de consenso del mercado, no hay consenso sobre el momento en que se producirá. En este entorno, seguimos decantándonos por una asignación a renta fija de mayores duración y calidad, ya que el carry positivo sigue siendo atractivo. Por el lado de las divisas, esperamos que la reconstrucción de la TGA sea positiva para el dólar estadounidense.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.