¿Hasta dónde pueden llegar? ¿Qué implican los tipos negativos para los ahorradores?

Hace 10 o 15 años, si un analista financiero hubiese predicho que llegaríamos a ver tipos de interés inferiores a cero, la gran mayoría de sus compañeros de profesión lo habrían tomado por loco. Sin embargo, hoy los tipos de interés negativos son un principio fundamental de la política monetaria en varias economías de mercados desarrollados, ya que los bancos centrales tratan de persuadir a los consumidores, las empresas y los gobiernos para que gasten en lugar de ahorrar.

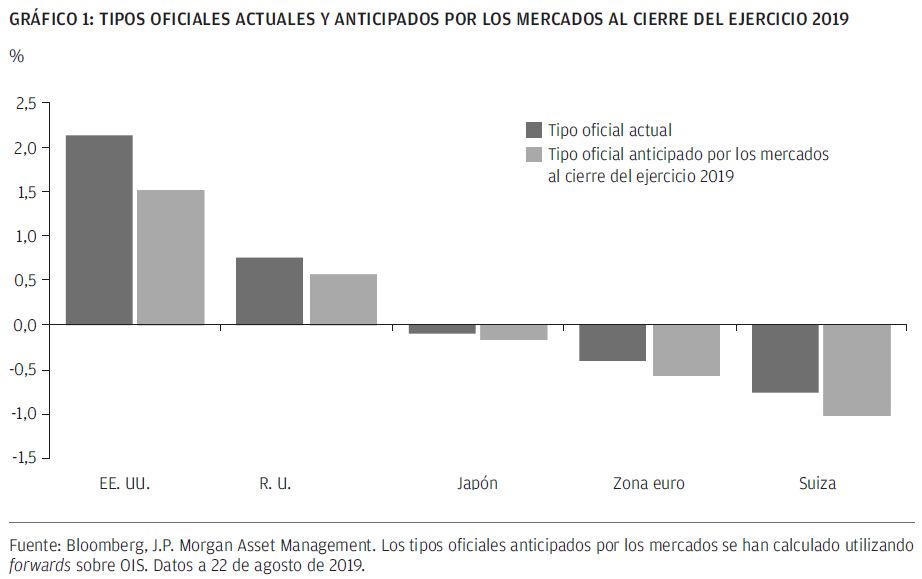

Con un crecimiento mundial ralentizandose y la inflación por debajo del objetivo en muchas regiones, varios bancos centrales se han decidido a bajar los tipos aún más en los próximos meses. Para algunos, esto implicará una incursión adicional de los tipos de interés en territorio negativo. Mientras que el insaciable apetito de los mercados por la expansión monetaria podría implicar que reflejan varios mercados sean más ambiciosas de las que realmente se pueden aplicar, la dirección del movimiento es clara (véase el Gráfico 1).

¿Qué intentan conseguir los bancos centrales al reducir los tipos de interés?

El objetivo de los tipos de interés negativos es el mismo que el de la política de tipos convencional, esto es: incentivar a los hogares, las empresas y los gobiernos para que gasten en lugar de ahorrar y, de esta forma, respaldar el crecimiento económico. Los tipos negativos, en cambio, son un arma de doble filo, ya que en teoría cualquier ahorrador que tenga dinero en cuentas de depósito verá cómo el valor de sus ahorros va erosionándose lentamente.

Por otra parte, un banco central que redujese los tipos más rápidamente que el resto de sus contrapartes a escala global experimentaría también un debilitamiento de su divisa, que incrementaría la competitividad de las exportaciones de su país. Por ello, no es de extrañar que los responsables políticos no suelan enfatizar esta característica, dado que su pretensión es buscar el beneficio propio a costa de empobrecer al vecino. No obstante, el objetivo de devaluar las divisas explica la actual carrera a la baja en el ámbito de los tipos de interés, ya que los mandatarios de los organismos monetarios de todo el mundo estarían tratando de evitar que sus divisas se fortalezcan como consecuencia de las bajadas de tipos en países extranjeros. Tanto es así que incluso un miembro del Consejo de la Reserva Federal estadounidense ya ha tratado de vender la idea de los tipos negativos.

¿Cuáles son los efectos de los tipos negativos y hasta dónde pueden llegar?

Aunque los tipos de interés negativos son sencillos en la teoría, no lo son tanto en la práctica. En un sistema de moneda de papel, los hogares tienen la opción de retirar saldos y almacenar ahorros en formato físico, es decir, el típico escenario del «dinero debajo del colchón». Esto complica la vida a los bancos comerciales, ya que se les cobra un tipo de interés negativo (que, a efectos prácticos, adopta la forma de una comisión) sobre los depósitos propios que mantienen en el banco central, pero no pueden repercutir dicha comisión a los ahorradores minoristas por miedo a que se produzcan fugas de depósitos. En consecuencia, los tipos negativos actúan meramente como un impuesto sobre la rentabilidad bancaria. De hecho, este tipo de política puede llegar a ser contraproducente si los bancos responden a ella incrementando los cargos o comisiones por préstamo o, incluso peor, reduciendo el crédito.

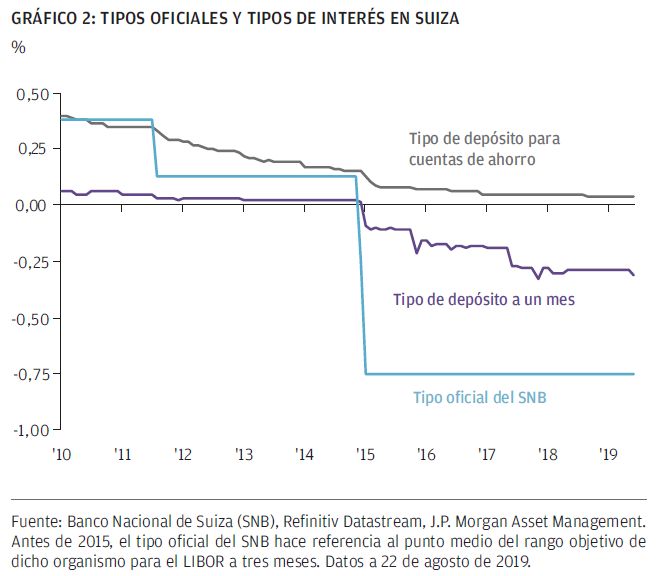

El banco central suizo está a la cabeza en cuanto a políticas de tipos de interés negativos con una tasa oficial que actualmente se encuentra en el -0,75%. Hasta la fecha, los bancos no han repercutido este gasto a los consumidores y, de hecho, el tipo de interés medio sobre las cuentas de ahorro (el que normalmente se aplica a los hogares) no ha bajado de cero.

Algunos bancos suizos han anunciado recientemente que podrían comenzar a cobrar a sus clientes más ricos por mantener grandes depósitos en meses posteriores de este año, aunque esta sigue muy lejos de ser una práctica generalizada.

En cambio, los bancos disponen de más flexibilidad al repercutir los tipos negativos a sus clientes corporativos, ya que para las empresas resulta poco práctico, cuando no imposible, mantener su efectivo en formato físico (dicho de otro modo, necesitarían colchones mucho más grandes para alojarlos). Un hecho que lo pone de manifiesto es el descenso en los tipos de interés abonados sobre los depósitos a un mes, cuyo uso es mucho más habitual en las empresas que en los hogares (véase el Gráfico 2).

Los responsables de los bancos centrales son conscientes de los problemas que ocasionan los tipos negativos, particularmente en el sector bancario, pero hasta la fecha han determinado que su impacto neto es positivo. En algún punto, los tipos de interés serán tan bajos que los beneficios dejarán de compensar las dificultades, un fenómeno que se conoce como «reversal rate».

Una estrategia que trata de mitigar el impacto de los tipos negativos sobre el sector financiero es el denominado «tiering». Cuando se aplica el tiering, los bancos comerciales solo soportan tipos de interés negativo sobre una parte de las reservas que han depositado en el banco central, y se aplica un tipo de interés superior (o menos negativo) al remanente de las mismas.

El tiering ya está aplicándose en Suiza o Japón. El Banco Central Europeo anunció el pasado 12 de septiembre que empezaría a aplicarlo. Sin embargo, en el caso de Japón y Suiza, el tiering solo ha servido para amortiguar, y en ningún caso eliminar, el impacto negativo sobre la rentabilidad de los bancos.

Una solución radical consistiría en migrar a una sociedad completamente libre de efectivo, lo que permitiría a los bancos repercutir los tipos de interés negativos directamente a los hogares sin temor a posibles salidas de capitales. Tal enfoque sería extremadamente controvertido desde el punto de vista político, pero visto el ejemplo de un analista financiero «loco» que hubiese predicho tipos de interés inferiores a cero, no puede descartarse nada de cara al futuro.

¿Cuál es el impacto sobre los ahorradores e inversores?

Un mundo de tipos de interés negativos es un terreno yermo para los ahorradores con aversión al riesgo, hoy completamente privados de las rentas de bajo riesgo que proporcionan las fuentes tradicionales.

Los inversores no deberían olvidar el principio de que no hay rentabilidad sin riesgo. En cambio, para aquellos dispuestos a tolerar un cierto grado de volatilidad en el capital y/o iliquidez, existen opciones para seguir percibiendo rentas. La deuda corporativa con tires más altas o de mercados emergentes ofrecen unas rentas atractivas, pero es importante filtrarlas por calidad haciendo hincapié en evitar emisores excesivamente apalancados, que podrían ser los más sensibles a un estancamiento en el crecimiento global.

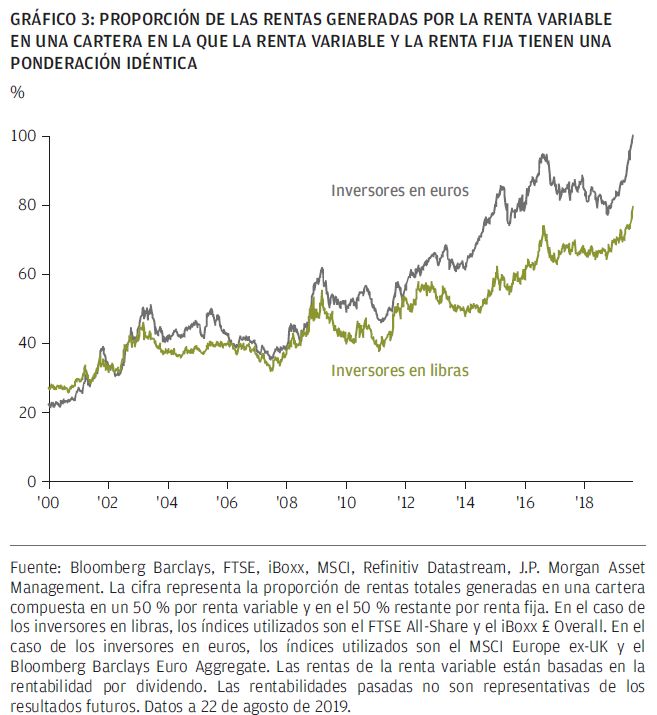

Análogamente, los índices de referencia de renta variable que pagan dividendos más altos podrían resultar adecuados para aquellos inversores con plazos de inversión más largos y capaces de soportar un cierto grado de volatilidad del capital. En una hipotética cartera en la que la renta variable y la renta fija tuviesen idéntica ponderación, las acciones generarían ahora un 80 % de las rentas si la divisa inversora fuese la libra y el 100 % de las mismas si esta fuera el euro (véase el Gráfico 3). Desde un punto de vista regional, el FTSE All-Share es uno de los índices de renta variable que mejores dividendos paga, pero, actualmente, la incertidumbre sobre el Brexit complica la decisión de asignar activos a valores británicos. En el caso de aquellos inversores capaces de tolerar un componente de iliquidez, los activos de infraestructuras también merecen consideración como fuente de rentas fiable.

Al menos en Europa, el pronóstico sobre la rentabilidad del efectivo a largo plazo se antoja desalentador. Por ello, una planificación de largo recorrido y una correcta comprensión de los grandes riesgos inherentes a las diferentes clases de activos son aspectos esenciales para que los ahorradores alcancen sus objetivos de inversión.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.