La recuperación de Europa: ¿avance o retroceso?

La flexibilidad de las condiciones financieras y la reducción del desempleo provocaron que se depositaran grandes expectativas en el crecimiento de Europa al comienzo de este ejercicio. Tanto las encuestas de actividad como los datos oficiales indicaban que el ritmo de expansión europeo era muy superior a la tendencia. Todo apuntaba a que la recuperación del viejo continente se afianzaba por fin.

Sin embargo, desde el mes de enero, los índices de gestores de compras (PMI por sus siglas en inglés) regionales vienen cayendo, y las cifras del PIB europeo también se han estancado. Aunque en un primer momento todo parecía deberse a una debilidad pasajera provocada por el mal tiempo, la debilidad se ha mantenido. Ahora, los inversores se preguntan si la recuperación de Europa está cediendo.

Aunque la demanda externa se ha debilitado, el crecimiento doméstico continúa siendo sólido por el momento

Si analizamos pormenorizadamente esta desaceleración, parece que la mayor parte de la moderación en el crecimiento puede atribuirse a la debilidad en el volumen de exportaciones netas, cuya contribución al PIB anual se redujo de un 1,4 % en el cuarto trimestre de 2017 a un 0,4 % en el segundo trimestre de 2018.

Son varios los factores que han intervenido en este descenso: mientras que el euro se revalorizó aproximadamente un 10% desde noviembre de 2017 hasta abril de 2018, durante dicho periodo los precios del crudo aumentaron significativamente hasta aproximadamente los 80 USD por barril. La

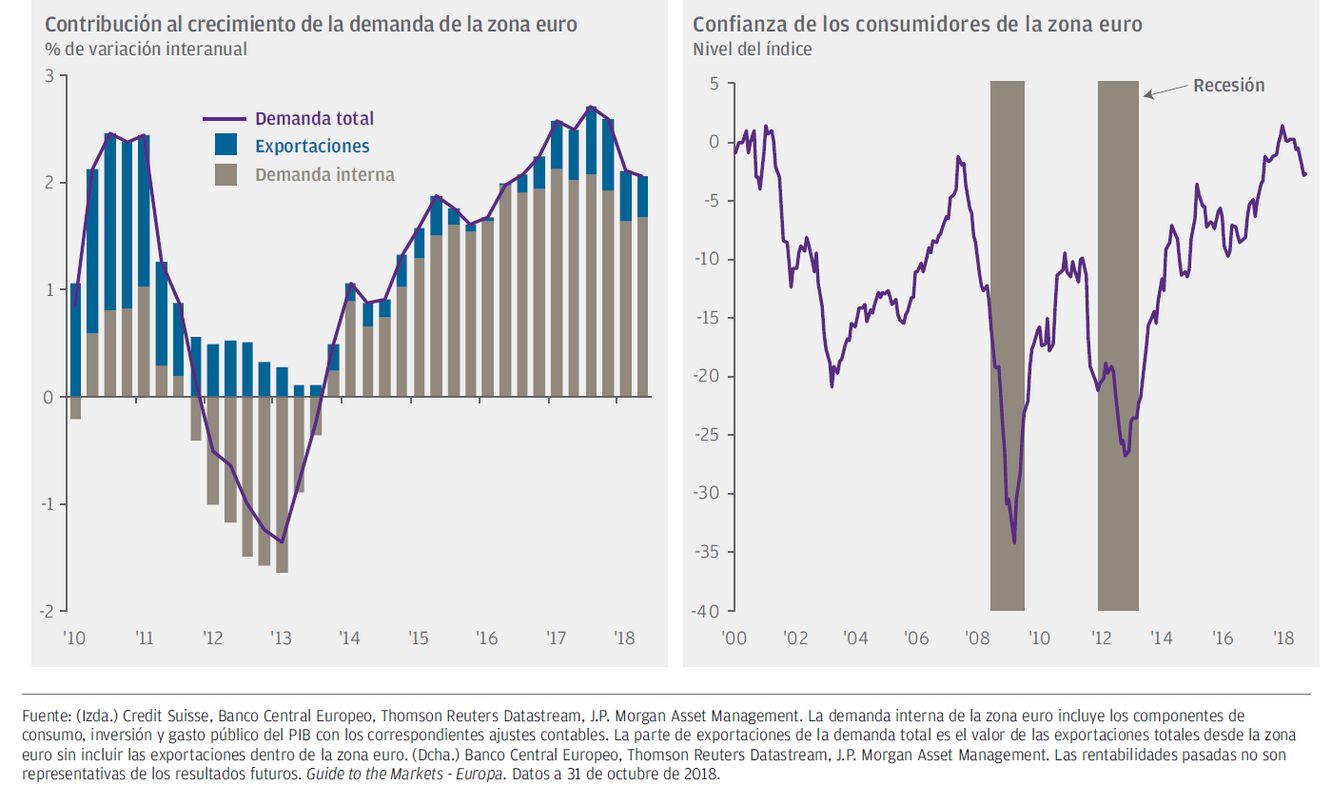

Para poder responder a la pregunta de si la zona euro es capaz de recuperar su equilibrio o si la actual trayectoria descendente tiene aún recorrido, es fundamental que nos centremos en la demanda doméstica, ya que esta viene representando una media del 75 % de la demanda total desde 2010 (Gráfico 1, izquierda).

Hasta la fecha, la demanda doméstica sigue gozando de buena salud. Los índices de desempleo siguen bajando a un ritmo de en torno a un punto porcentual anual, y el crecimiento salarial ha comenzado a repuntar. De mantenerse, esta tendencia debería favorecer tanto la confianza de los consumidores (Gráfico 1, derecha) como el consumo. El Banco Central Europeo (BCE) se encuentra actualmente en "piloto automático", es decir, que mantiene unas condiciones monetarias altamente flexibles y no tiene previsto aplicar incrementos en los tipos de interés hasta, como mínimo, el final del verano de 2019. Además, las buenas cifras en la demanda de crédito y el crecimiento del préstamo a empresas no financieras –a las que hay que sumar los mínimos históricos en los costes del crédito– continúan favoreciendo la inversión y, en última instancia, la expansión del PIB en la región.

GRÁFICO 1: CATALIZADORES DEL CRECIMIENTO EN LA ZONA EURO

Aunque la incertidumbre persiste, los niveles de ganancias parecen razonables

Sin embargo, las mayores fuentes de preocupación serán probablemente las tensiones comerciales y la posibilidad de un brexit duro, dos riesgos que podrían ralentizar el crecimiento de China y Europa y entorpecer aún más la actividad comercial. Además, la incertidumbre generada por estos factores podría afectar negativamente a la predisposición de las empresas a comprometerse con nuevas inversiones. De hecho, ya hemos observado algunos signos de ello, en especial datos de nuevos pedidos negativos desde la escalada en las tensiones comerciales entre EE. UU. y China y el estancamiento de las negociaciones sobre el brexit.

A día de hoy, vemos con más optimismo la posibilidad de que se alcance un acuerdo sobre la salida del Reino Unido de la UE que una eventual relajación de las tensiones comerciales. En lo concerniente al brexit, un pacto entre ambas partes debería impulsar el crecimiento de Europa hasta un nivel superior a la tendencia con porcentajes de aproximadamente el 1,5 % interanual de aquí a 2019. Esto haría que las actuales expectativas de crecimiento de los beneficios corporativos en Europa para 2019, que rondan el 9 %, pareciesen razonables. Si bien la renta variable europea no subiría a la "primera división mundial" en términos de ganancias –en particular por la previsión de que las bolsas estadounidenses registren la expansión de los beneficios más rápida del planeta durante el próximo ejercicio– el diferencial de crecimiento con esta última pasaría probablemente de la actual desventaja de 15 puntos porcentuales a solo dos en 2019.

Incluso tras el rendimiento negativo reciente y el escaso atractivo de las valoraciones, seguimos sin encontrar razones de peso para adoptar una sobreponderación en renta variable europea debido a los numerosos riesgos políticos que acechan en la región. Sin embargo, la previsión de crecimiento relativamente estable en los beneficios y la convergencia de los índices de crecimiento a escala mundial tampoco hacen de una infraponderación en Europa una opción convincente.

Tilmann Galler

Global Market Strategist

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.