Carta trimestral de diciembre 2021 de Japan Deep Value Fund

Japan Deep Value Fund, FI ha cerrado el trimestre con un valor liquidativo de 1, euros/participación, lo que supone una rentabilidad trimestral del -3,06% y una acumulada en el año del +1,98%. Desde inicio, el fondo acumula una rentabilidad del +53,29% con una volatilidad diaria anualizada de sólo el 13,02%, inferior a la del 15,84% del índice Topix.

Por qué es atractiva la inversión en la bolsa japonesa

Las compañías japonesas continúan mejorando sus márgenes de beneficios, especialmente desde 2012 donde se produjo el punto de inflexión en términos de mejoras en la rentabilidad de sus negocios. No es extraño que desde entonces las compañías japonesas disfruten de una tendencia bursátil alcista. Con una estructura de costes muy baja tras la larga crisis económica, los incrementos progresivos en sus ventas se trasladan a una mejora en sus márgenes empresariales.

Por un lado, y desde 2012, los costes de las ventas han disminuido en casi 2 puntos porcentuales, debido a una combinación de aumento de precios, cambio en el mix de producto y mejoras productivas. Adicionalmente, las empresas han reducido en 1,2 puntos porcentuales los gastos generales sobre ventas (1).

Estas mejoras operativas combinadas con un bajo nivel de Capex o inversiones, el menor con relación a cualquier otro país desarrollado, les ha permitido tener una mayor conversión de ingresos a flujo de caja libre, y mejorar su estructura financiera.

Otro elemento positivo son las mejoras en el gobierno corporativo y en la remuneración a los accionistas. Continúan produciendo cambios seculares. El Ministerio de economía, comercio e industria, las todopoderosas organizaciones empresariales como la influyente “Keidanren” o la propia bolsa de Tokyo están presionando y legislando para propiciar estos cambios.

La mentalidad corporativa nipona va cambiando progresivamente. Un ejemplo, es la completa reestructuración de todos los índices y segmentos de la bolsa de Tokio que se aplicará a partir de abril de 2022. Esta nueva normativa obliga a una adaptación del gobierno corporativo, incentivando a una mayor transparencia en las empresas y a mejorar la liquidez de las compañías, como condición para formar parte del “prime market” bursátil.

Por qué, en cambio, 2021 ha sido un año flojo para la bolsa nipona versus USA y Europa

En primer lugar, excepto para las bolsas norteamericana y europea, 2021 ha sido un año negativo para un gran número de mercados y regiones. En los países emergentes el mal comportamiento económico de Turquía, Brasil o Latinoamérica se ha traducido en caídas en sus bolsas. Aunque el país más destacado ha sido China. A pesar del buen comportamiento económico, las grandes compañías cotizadas, con las tecnológicas a la cabeza, han sufrido fuertes caídas en el año. China atrajo inversores de todo el planeta, con flujos de entradas récord en el primer trimestre, momento que marcó un “climax” o pico de euforia, seguido de fuertes caídas en sus cotizaciones los tres últimos trimestres de 2021. De hecho, tras esta caída china, la bolsa japonesa vuelve a ser la segunda mayor del mundo en tamaño tras la norteamericana.

La bolsa japonesa ha pasado bastante desapercibida en 2021 entre el excelente comportamiento de USA y Europa y el mal comportamiento en el resto de las bolsas. En este escenario, las pequeñas compañías tradicionales y más “value”, con modelos de negocios centenarios y más tradicionales, no han recibido flujos de inversores internacionales, que se han concentrado en el sector de nuevas tecnologías, la moda inversora de los dos últimos años.

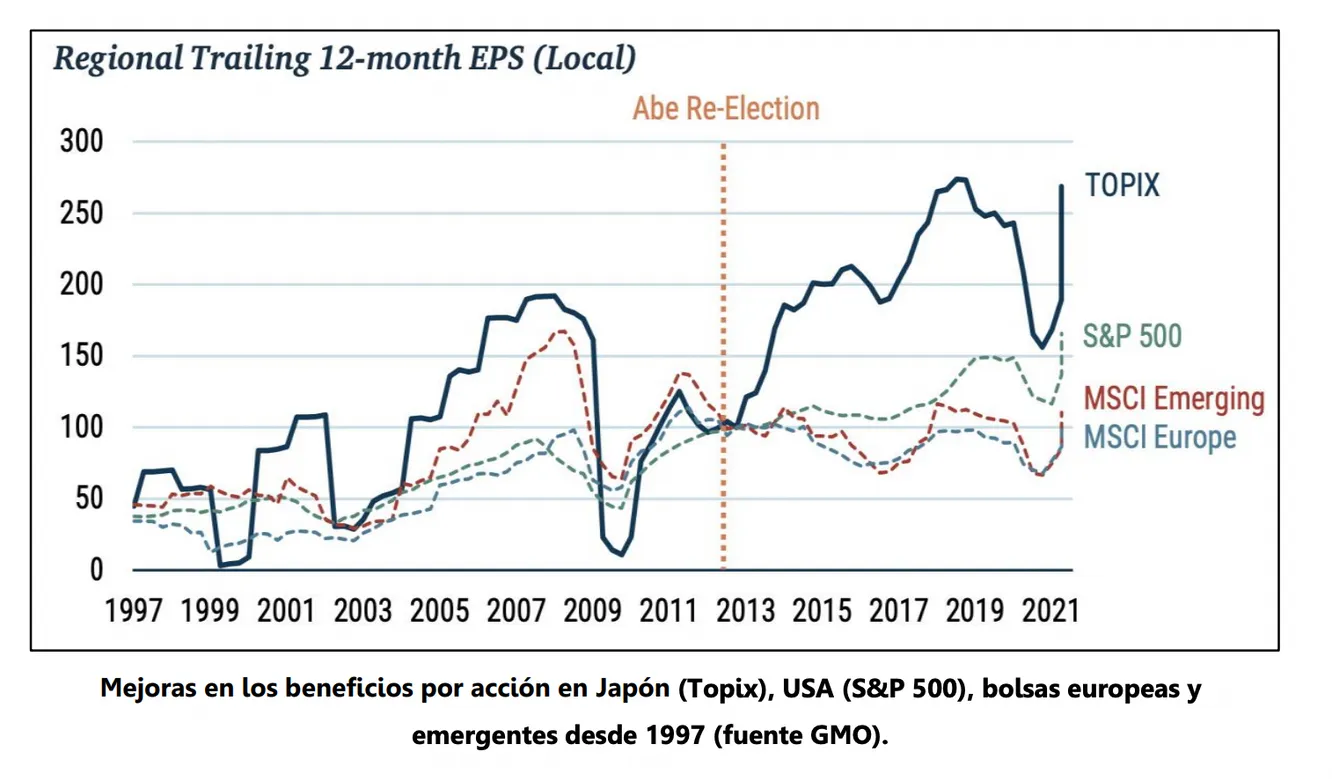

Si nos centramos en los fundamentales, vemos como los beneficios por acción de las compañías cotizadas en Japón han mejorado un +160% desde 2012, más del doble que en las empresas cotizadas en USA con un +66%. El resultado no puede ser otro que unos múltiplos de valoración sobre flujo de caja libre de menos de 5 años en las pequeñas compañías niponas versus más de 40 veces en las compañías del índice S&P 500.

Las infravaloraciones de las pequeñas compañías japonesas continúan a niveles record en términos absolutos y especialmente en términos relativos con el resto de los mercados del mundo. Esto nos proporciona un enorme potencial de revalorización con un riesgo bajo.

Ninguna de nuestras empresas tiene deuda neta por lo que no les afectaría un ciclo de alzas en los tipos de interés mundiales. Con tanta caja acumulada, apenas si tienen riesgo de eventos futuros inesperados.

Evolución y cambios en la cartera

En este último trimestre, y en el conjunto del año, apenas hemos realizado cambios significativos. Hemos vendido algunas acciones cuya cotización se ha multiplicado, alcanzando ya valoraciones muy elevadas, y en otras compañías donde su negocio y márgenes han estado empeorando.

Vendimos completamente DIP Corporation que compramos en la caída del mercado de marzo de 2020 y ha multiplicado por tres su cotización. Hemos reducido posiciones en Pasona Group, tras su fortísima revalorización en 2021, especialmente a partir del verano. Con las enormes oportunidades en el resto de mercado, preferimos destinar este dinero a otras compañías en cartera con mayor potencial.

Por otro lado, vendimos completamente Endo Manufacturing y reducido en Tohokushinsha Films. En ambos casos, sus negocios no están mejorando, ni en términos de ventas ni de márgenes. A pesar de su gran infravaloración, preferimos invertir en otras compañías con valoraciones similares, pero con negocios de mayor calidad.

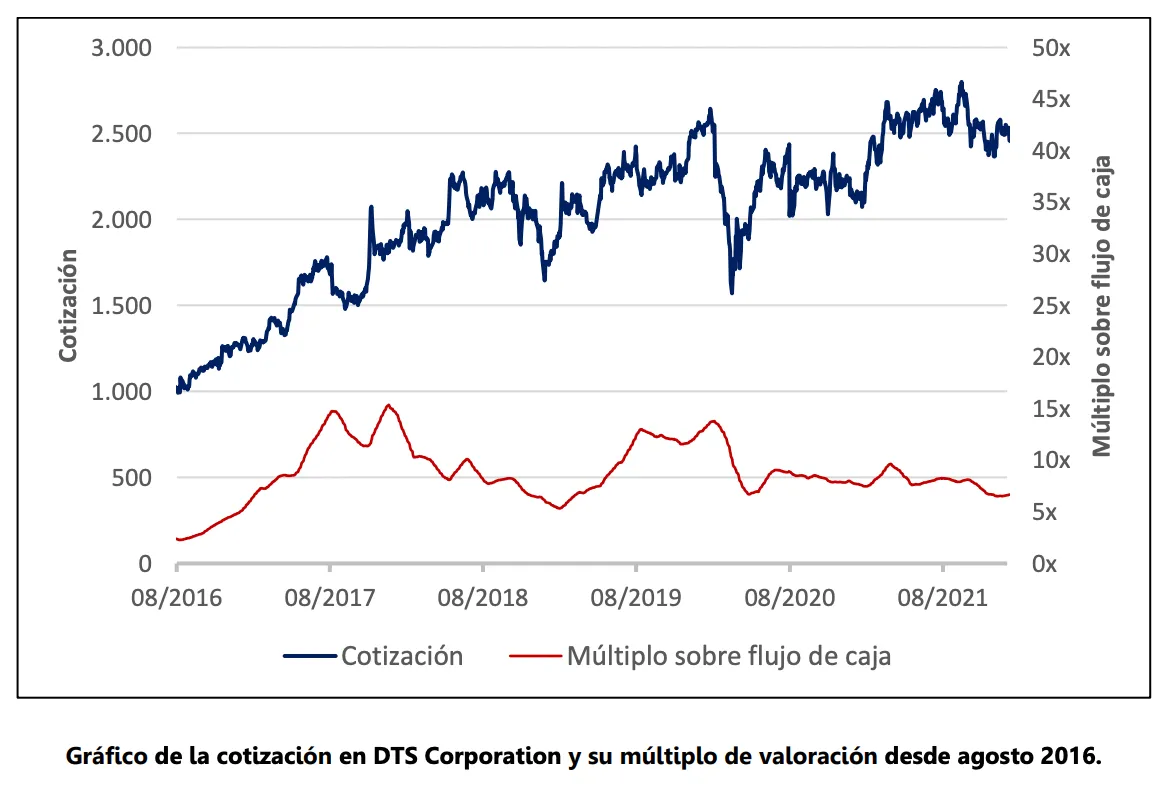

Aumentamos posiciones en el último trimestre en Kanematsu Electronics, AJIS Co y en Amazia, la empresa de libros y mangas electrónicos online. También en DTS Corporation, nuestra mayor posición del fondo con algo más del 5%. DTS es un buen ejemplo de una continua mejora en ventas, márgenes y generación de caja. A pesar de que el precio de sus acciones ha multiplicado por 2,5 desde que la compramos en verano de 2016, su valoración se encuentra a un nivel similar.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones

1 Ver informe de la gestora de fondos de Boston GMO “Japan Equities: Entrenched percepctions, ignore improving reality”