¿Cómo afrontar la represión financiera? Carta trimestral de Koala Capital Sicav diciembre 2022

Comportamiento de Koala Capital Sicav

Igual que en otras crisis de mercados, como la del año 2008, la crisis del euro de verano de 2011, el Brexit de junio de 2016, la Covid-19 de marzo de 2020 o este año 2022, Koala Capital Sicav ha tenido un comportamiento muy resiliente, consiguiendo su principal objetivo, la preservación del capital.

Koala Capital Sicav es un vehículo mixto flexible y global. Históricamente hemos tenido más exposición neta en acciones europeas y a partir de 2016 incluimos en nuestra cartera un peso considerable en pequeñas acciones familiares japonesas. Mantenemos de forma permanente coberturas sobre índices de bolsa europea, norteamericana y últimamente también del índice Nikkei, para reducir el riesgo, aunque claramente el motor de nuestra rentabilidad proviene de la selección de valores en cartera. La exposición neta a bolsa desde inicio (noviembre 2007) ha sido del +34,6%. En estos últimos cinco años el promedio se acerca al +50%.

En los años de caídas en mercados, y 2022 no ha sido una excepción, las correlaciones entre las cotizaciones de la mayoría de los activos globales aumentan de golpe, haciendo prácticamente inútil la teórica diversificación de cartera, justo cuando más se necesita.

El excelente comportamiento de Koala Capital Sicav en el año se debe principalmente al uso de coberturas con derivados y a nuestras inversiones en activos reales como activos agrícolas, oro y diamantes, y en el sector energético, que sí han demostrado una clara descorrelación con los índices bursátiles y de renta fija.

Esta combinación de acciones y derivados nos permite mantener una baja volatilidad. En los últimos doce meses, la volatilidad diaria anualizada del índice Eurostoxx 50 ha sido del 23,19% y la de Koala Capital Sicav, con aproximadamente un 50% de exposición neta a bolsa, unas tres veces menor (un 7,92%), y a tres años, dos veces y media menor, 9,89% versus un 24,26%. Otro indicador relacionado es la baja correlación con la bolsa, de apenas 27,7 sobre 100 o de una beta de solo el 0,09, lo que significa que apenas un 9% de los movimientos diarios de Koala Capital Sicav vienen explicados por los movimientos diarios de la bolsa (Eurostoxx 50).

Situación de los mercados

“Los mercados subieron alrededor del 70% del tiempo (en años) y bajaron durante el 30% restante. Necesitamos quedarnos durante este 30% para disfrutar del 70%.”

– Dr. Muthukrishnan

2022 ha sido un año de caídas en la mayoría de los activos de renta variable y de renta fija. Los sectores o índices que mayores pérdidas han sufrido han sido el tecnológico, con un -33% del índice Nasdaq a la cabeza. El índice compuesto solo por empresas con pérdidas operativas, que fueron las compañías de moda del periodo 2020-2021, se ha desplomado cerca del 60% en los últimos doce meses. En un año se han perdido $23 billones de riqueza entre acciones y bonos, cifra superior a los $18 billones de la crisis de 2008, aunque inferior en porcentaje sobre el PNB mundial, el 2%.

En nuestra carta trimestral del cierre de 2021, enumerábamos hasta ocho factores o eventos ocurridos en 2021 que presagiaban que estábamos en un “climax”, en una burbuja bursátil en los sectores de innovación y tecnología. Lo describimos de la siguiente forma: “No recordamos un momento histórico donde la frase “invierte en este proyecto, es el futuro de la humanidad” haya costado tanto dinero a los inversores. Este ambiente inversor nos recuerda al año 2000 y a la burbuja de internet cuando se premiaba a las empresas de nuevas tecnologías con pérdidas operativas.”

Y añadíamos también: “En el mundo empresarial y en el de las inversiones, existe un principio universal y atemporal, las pérdidas futuras suelen estar muy correlacionadas con el nivel de percepción previa de “ganancia fácil” o “dinero fácil”. La frase más repetida en 2020 y 2021 ha sido: “compra esta empresa o esta criptodivisa, es el futuro”.

A nivel global, 2022 ha sido el año del fin de los tipos de interés nominales 0 o incluso negativos. Durante el año, más del 90% de los bancos centrales del mundo han incrementado sus tipos de interés. Iniciamos 2023 con unos niveles de tipos de interés de entre un 3% a un 4% en los países desarrollados y de entre el 5% al 10% en la mayoría de los países en desarrollo. Tan solo existen dos claras excepciones. En China y Japón, con inflación del 2-4%, mantienen tipos de interés alrededor del 3% en China y del 0-1% en Japón. También Suiza, con tipos de interés del 1% es una excepción, aunque su economía es más pequeña.

Este cambio tectónico en el coste de la financiación y remuneración del ahorro está modificando las decisiones empresariales y de las familias. En cambio, los gobiernos continúan endeudándose sin límite, ignorando que el coste de la financiación será una de las principales partidas presupuestarias en los países desarrollados y emergentes.

Dónde no se han producido cambios, más bien al contrario, es en la existencia de tipos de interés reales negativos (tipos de interés ajustados a la inflación), fenómeno raro en la historia de las finanzas globales. Esta represión financiera, que dura ya más de un decenio, incluso se ha acelerado este año por el rápido repunte en la inflación y la lenta reacción de los bancos centrales. En 2022, países como Suecia, Dinamarca, Holanda, Gran Bretaña, Alemania o la Eurozona en conjunto, han alcanzado niveles de tipos negativos del -10%. La elevada y creciente deuda pública, necesita de una continuada represión financiera a los ahorradores por lo que probablemente la continuaremos sufriendo en los próximos años.

¿Como protegernos de la represión financiera?

Los últimos tres años, con pandemias, guerras e inflación, son un claro ejemplo de las enormes cualidades de invertir nuestros ahorros en acciones y en activos reales/tangibles. Que los árboles no nos tapen el bosque. La volatilidad en las cotizaciones no debe empañar el meritorio comportamiento demostrado por las empresas, empresarios y directivos.

Las organizaciones privadas se adaptan a los nuevos entornos, por complicados que sean, como una especie animal que ve amenazada su existencia. Primero una pandemia global, con confinamientos sincronizados de la población mundial. Luego una apertura progresiva con una enorme falta de suministros, con fuertes alzas en los precios y finalmente un conflicto bélico acompañado de una explosión alcista en el coste de la energía en Europa y Asia. Se ha pasado de una situación de falta de inventarios a principios de año a un exceso de ellos en apenas unos trimestres. Pocas veces en la historia moderna hemos visto en apenas tres años, cambios tan radicales en el entorno económico y empresarial. Quién podía imaginar que, en este escenario, la mayoría de las empresas se adaptarían tan rápido. Además, en muchos casos, la crisis les ha obligado a abrir nuevos mercados o canales de venta, con lo que son hoy en día más resilientes ante cualquier escenario futuro.

El periodo 2020-2022 nos muestra las virtudes de invertir nuestros ahorros en acciones, en negocios “vivos”, para mantener y aumentar el poder adquisitivo de tus ahorros a medio y largo plazo. Aunque sobretodo es importante no dejarse llevar por la volatilidad a corto plazo de la bolsa, que, por su liquidez diaria, nos proporciona un exceso de informaciones de precios que pueden afectar a nuestro comportamiento inversor.

En este nuevo escenario con tipos de interés normalizados, se demuestra también la importancia de uno de nuestros principios básicos, invertir en empresas con una estructura financiera saneada. No es posible adaptarse a un entorno de crisis, aunque sea a corto plazo, con exceso de deudas. Los elevados endeudamientos son una de las mayores amenazas actuales para el sector privado, pero en especial para el sector público.

Por otro lado, la aparición de tasas de inflación de dos dígitos ha roto una dinámica empresarial de varios decenios. A nivel global y local, la mayoría de los negocios no podían subir precios a sus clientes y la única opción existente era el reducir costes y/o aumentar la productividad. Este esquema ha cambiado y el mercado final ya está aceptando alzas en los precios de venta. Hemos visto muchos casos de empresas cotizadas cuyo volumen total de ventas físicas ha disminuido, pero en términos monetarios (en euros o dólares), han aumentado. Otro ejemplo más de adaptación de las empresas a cualquier escenario.

Aunque no todos los activos pueden adaptarse a la inflación. Aquellos cuyos rendimientos nominales son fijos, como la mayoría de los bonos y renta fija o algunos inmobiliarios, no pueden indexarse y no protegen tu poder adquisitivo. Eso si, la inversión en acciones requiere de una mayor paciencia por su volatilidad, pero se ve recompensada en el futuro. Imaginemos una inflación superior al 3% en los próximos tres, cinco o diez años con tipos de interés promedio del 1,5%. Invertir en empresas que puedan repercutir sus aumentos de costes te permite aumentar la rentabilidad real (ajustada a la inflación).

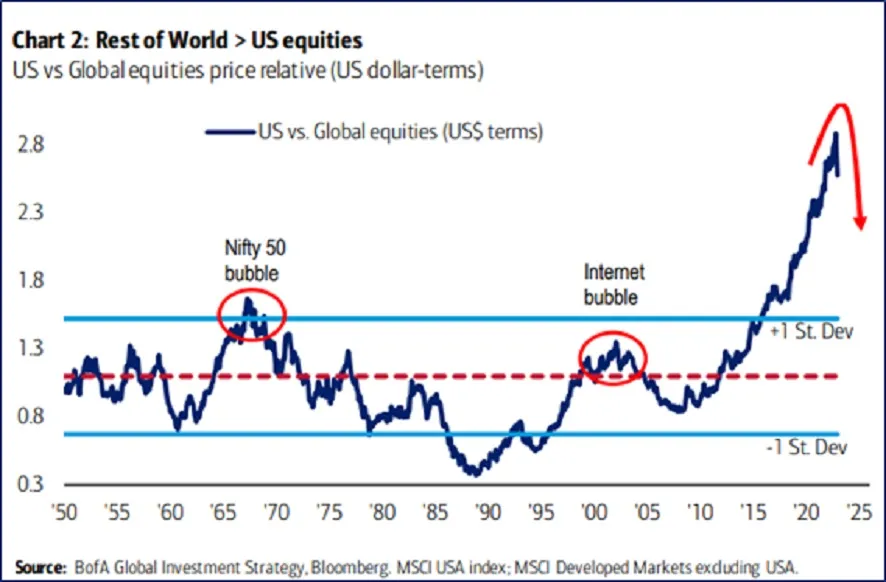

¿Estamos en un nuevo ciclo en las bolsas internacionales?

En los últimos setenta años, las cotizaciones de las bolsas del resto del mundo se han comportado mejor que la norteamericana durante la mayor parte del tiempo, especialmente durante los decenios de los 70 y 80. En cambio en estos últimos diez años hasta 2021, el mejor comportamiento relativo de las acciones norteamericanas ha sido aplastante. El nacimiento de las mejores empresas tecnológicas de la historia (las FANG), junto al incremento en la gestión pasiva han atraído gran parte de los flujos de ahorro globales. La mayoría de los inversores europeos o asiáticos han desviado sus ahorros al S&P 500 e incluso al Nasdaq, o a vehículos o instrumentos como ETF en empresas de innovación, desencadenando una burbuja histórica en el 2021. En 2022 hemos visto un cambio brusco. Los peores índices han sido los norteamericanos, con el Nasdaq a la cabeza (-33,1%), y el S&P 500 perdiendo el -19,4%. Los principales índices europeos han sufrido caídas de dobles dígitos bajos. La bolsa japonesa, en cambio, ha sufrido pérdidas de un solo dígito. ¿Podríamos estar al inicio de un cambio de tendencia, con un mejor comportamiento de las bolsas del resto del mundo en relación con la norteamericana?

Evolución y movimientos de la cartera

Analizando la composición de Koala Capital Sicav a cierre de 2022, constatamos que, en estos últimos doce meses, apenas hemos cambiado nuestras acciones en cartera, lo que demuestra que estaba preparada para un evento negativo. Eso sí, hemos gestionado continuamente el riesgo a través de derivados que nos aportan mucha flexibilidad y nos permiten mantener la cartera sin cambios. A nivel táctico, a finales de junio reducimos nuestras coberturas bursátiles, lo que, junto a ciertas compras de acciones fuertemente penalizadas, nos permitió incrementar nuestra exposición neta a bolsa. Tras el fuerte repunte en los mercados, volvimos a principios de agosto a aumentar nuestras coberturas.

Nuevamente a principios de octubre volvimos a incrementar nuestra exposición neta. Estos movimientos junto al buen comportamiento de una parte de nuestros activos contribuyeron a cerrar el año con tan solo una perdida final del -2,8% cuando la mayoría de los índices bursátiles y de renta fija han sufrido caídas de doble digito altos. Nuestras inversiones en activos reales como agricultura, energía y oro han contribuido especialmente a preservar nuestro patrimonio.

El sector que nos ha detraído rentabilidad ha sido en el sector tecnológico, con la excepción de Constellation Software, nuestra mayor posición en cartera. Las norteamericanas Etsy Inc,, Illumina, o la alemana HelloFresh que, a pesar de comprarla en verano continuó cayendo con fuerza, han sido los principales detractores en el año.

De forma similar a HelloFresh, hemos ido comprando acciones en Allfunds a lo largo del año. La plataforma de servicios tecnológicos y comercializadora para el sector de fondos de inversión y de pensiones ya estaba en cartera en 2021. A lo largo de 2022, especialmente en la parte final, aumentamos el ritmo de compras y ya forma parte del Top10 de la cartera. Las ventas obligadas de varios de los principales accionistas, nos ha permitido ir acumulando acciones. Además, estas operaciones han aumentado el número de acciones en circulación (“free float”) lo que mejorará la liquidez en bolsa del valor, uno de los principales hándicaps desde su salida a bolsa en 2021. En 2022, hemos incrementado del 0,7% al 2,5% de nuestra cartera.

Las mejores acciones del último trimestre han sido Coca Cola Femsa o Constellation Software, y las peores Allfunds o Newlat Food.

En Koala Capital Sicav mantenemos sin cambios nuestra mayor inversión, la canadiense Constellation Software y hemos incrementado ligeramente en la compañía Topicus.com, que forma parte del Grupo. Entre ambas suponen el 6,5% de nuestra cartera.

Nuestro mayor aumento en el último trimestre del año ha sido en la compañía de probióticos sueca Biogaia. Tras vernos por tercera vez con la CEO de la compañía y revisar su estrategia y números de 2022, hemos aumentado del 1,1% al 2,5% de nuestro patrimonio a cierre de diciembre. A pesar de su tamaño reducido, Biogaia es una historia de éxito en la investigación, desarrollo y comercialización de probióticos, todos ellos con estudios clínicos. Le respaldan sus acuerdos con empresas como Nestlé, Abbot Laboratories o Cargill. De hecho, en Australia y Estados Unidos, Nestlé comercializa un producto con los probióticos de Biogaia.

Las compañías japonesas en cartera han sufrido en 2022 caídas inferiores a la mayoría de los índices internacionales. Apenas hemos realizado cambios. Tan solo aumentamos en el tercer trimestre nuestra inversión en JCU Corporation del 0,9% al 1,9%. La compañía de componentes electrónicos continúa mejorando ventas y márgenes año tras año, la mantenemos en cartera desde el año 2016.

A final del trimestre, manteníamos una exposición neta a bolsa del +45% incluido un 8,5% en bolsa europea, un 14% neto en acciones japonesas, y una exposición neta del 2% en acciones USA. También un 9% en minas de oro y diamantes, y un 3% en países emergentes. En cuanto a divisas, tenemos un 27% de exposición neta al dólar USA, un 9% en dólares canadienses, un 2% en francos suizos, un 2% en libras esterlinas, y sin apenas exposición al yen japonés.