"El efecto de la subida de los tipos de interés y la oportunidad en small caps" - Carta trimestral de Koala Capital Sicav junio 2023

Situación de los mercados

Tras un convulso 2022, en este primer semestre los mercados financieros han disfrutado de un periodo de relativa calma. Mientras varios de los principales índices bursátiles han mostrado rentabilidades positivas de dos dígitos, los activos de bonos y renta fija han experimentado caídas en sus precios debido a las subidas en los tipos de interés, lo que ha hecho que sean más atractivos para los inversores y ahorradores.

Por ejemplo, los bonos del Estado de EE. UU. a 12 meses rinden el 5% y a 10 años el 4% anual, mientras la rentabilidad por dividendo del S&P 500 se sitúa en el 1,5%. La inversión en bonos y renta fija empieza a ser atractiva en términos de rentabilidad-riesgo en comparación con otros activos, siempre que no tengamos más tensiones inflacionistas.

El incremento en los costes financieros está afectando negativamente a proyectos empresariales y compañías cotizadas endeudadas, así como a sectores intensivos en capital como las infraestructuras, el Private Equity o el mercado inmobiliario. En los Estados Unidos, una hipoteca a 30 años tiene un coste fijo cercano al 7%. En Europa, los costes hipotecarios son superiores al 5% y una financiación empresarial sin garantía hipotecaria los encarece, como mínimo, en 2 a 4 puntos adicionales. Las operaciones inmobiliarias con financiación bancaria son cada vez menos comunes, y en 2023 son los compradores quienes tienen el poder de negociación, a diferencia de la última década en la que los vendedores dominaban el mercado.

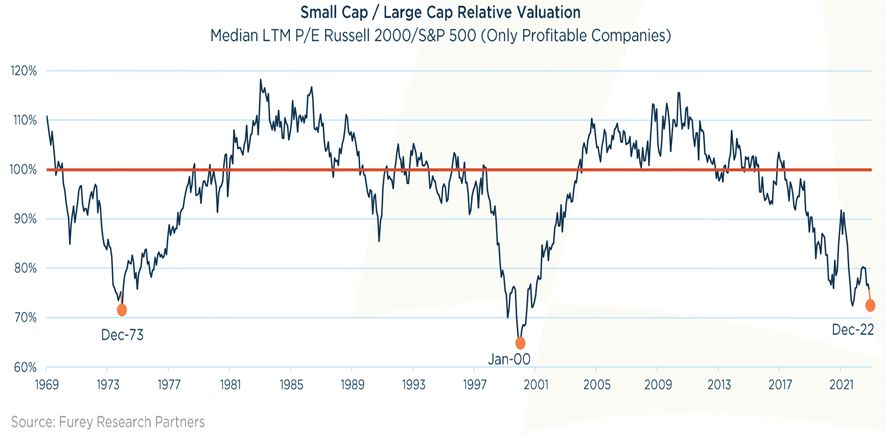

En este contexto, mantenemos una postura prudente en los mercados de acciones norteamericano y europeo, aunque los movimientos en la superficie de los grandes índices esconden una interesante tendencia de fondo. Las bolsas, especialmente la norteamericana, se están revalorizando por unas pocas grandes compañías. Las siete mayores empresas del S&P 500, explican prácticamente la totalidad de la rentabilidad de los índices este año. En cambio, un número significativo de grandes compañías no cíclicas como empresas alimentarias o farmacéuticas y en especial las pequeñas compañías cotizadas (“small caps”), están sufriendo caídas en bolsa. Como ejemplo, el índice Dow Jones de las 30 compañías con más historia en los Estados Unidos apenas se ha revalorizado un +3,8% en dólares o un +1,8% para un inversor europeo hasta finales de junio, mucho menos que el S&P 500. De hecho, un gran número de pequeñas compañías cotizan a precios mínimos de los últimos tres a cinco años, lo que nos brinda oportunidades atractivas que ya estamos empezando a aprovechar.

Por el contrario, las pequeñas compañías japonesas son una excepción positiva. El efecto “Warren Buffett”, ha puesto la bolsa japonesa en el radar de inversores locales e internacionales.

Históricamente, la mayoría de los índices o fondos asiáticos excluían a las compañías japonesas (ex-Japón), lo que ha contribuido a su infravaloración actual. A diferencia de la situación en los Estados Unidos, la rentabilidad por dividendo del conjunto de acciones japonesas cotizadas es cercana al 3% anual (con unos pagos de dividendos crecientes y un bajo “payout” o porcentaje sobre beneficios) y en cambio sus bonos a diez años rinden apenas un 0,5% anual, lo favorece un trasvase de ahorro hacia la bolsa.

Vemos un enorme atractivo en las pequeñas compañías cotizadas, especialmente las europeas más tradicionales. En cuanto a las compañías japonesas, la reciente llegada de grandes inversores institucionales junto al enorme descuento en sus valoraciones, las mantienen como la mejor alternativa de inversión global en cuanto a rentabilidad esperada/riesgo asumido.

Oportunidad en small caps: Valoración relativa de las pequeñas compañías norteamericanas versus las grandes hasta dic-22. En 2023 ha continuado esta tendencia.

A diferencia del sector privado, que ha mostrado flexibilidad en los últimos años, el sector público sigue aumentando el gasto, lo que está poniendo en riesgo la estabilidad financiera a nivel global. Un ejemplo de ello es Italia, que necesita emitir unos €320.000 millones de nueva deuda en 2023. Una parte es renovación, aunque €81.800 millones corresponden tan sólo al déficit fiscal en estos cinco meses hasta mayo, €46.000 millones más que en el mismo periodo del año anterior. En 2022, Italia se financió a un coste promedio del 1,71% y en 2023 su coste es del 3,51% y subiendo. Su deuda viva supone cerca del 150% de su PIB y su rating está un escalón por encima de lo que se considera técnicamente “bono basura”. Su prima de riesgo es incluso superior a la griega. A pesar de ello, el BCE decidió en 2022, premiar la mala gestión pública italiana con un aumento de compras de sus bonos en el mercado, lo que refleja el equilibrio inestable en el que hemos construido la moneda única.

La moneda única ha sido sin duda la mejor iniciativa del actual proyecto europeo, favoreciendo el comercio, permitiendo grandes mejoras sociales y equilibrando las rentas per cápita de sus países miembros. Es una lástima que se hayan incumplido repetidamente los estatutos fundacionales del euro: Un déficit público anual que no supere el 3% y una deuda pública viva no superior al 60% del PIB, que ya no cumple ningún país de entre los de más peso en Europa.

Incluso países anglosajones como Inglaterra y los Estados Unidos se encuentran en una vorágine populista, independientemente del partido o presidente en el gobierno. La oficina del presupuesto del Congreso norteamericana (CBO) por ejemplo, ha publicado un informe con su previsión de las cuentas públicas a medio y largo plazo. Al ritmo actual, los Estados Unidos deberán emitir anualmente unos $2 billones en nueva deuda a lo largo de los próximos diez años.

Un tercio de la deuda viva norteamericana actual está financiada por inversores extranjeros, con Japón y China a la cabeza. El resto de los tenedores son los países asiáticos exportadores, los petrodólares de oriente medio y el conjunto de países europeos. Con una geopolítica cada vez más tensionada, probablemente su apetito disminuirá, por lo que o bien deberíamos ver unos tipos de interés mucho mayores para atraer a los flujos billonarios de ahorro global o debería ser la FED, su banco central, quien continúe imprimiendo dinero para financiar al gobierno. Mientras no aparecía la inflación, este segundo escenario era el perfecto para banqueros centrales y políticos. Con la irrupción de esta, los banqueros centrales se han visto obligados a subir los tipos de interés nominales justo cuando mayor es el endeudamiento público.

Aunque la “represión financiera” (tipos de interés reales negativos tras descontar la inflación) continúa, en este trimestre se está reduciendo el diferencial por el descenso en las tasas inflación y las alzas en los tipos de interés.

A pesar de la subida generalizada en los costes financieros, los políticos siguen acelerando la “compra de votos” para las siguientes elecciones, en una espiral imparable de deudas y gasto.

Ha sido una sorpresa ver a los Estados Unidos competir con Europa en la concesión de subvenciones a empresas. Grandes multinacionales, especialmente de semiconductores, coches eléctricos o nuevas energías están consiguiendo hasta un 40% de subvenciones públicas directas en inversiones millonarias. Esto plantea la pregunta de si esto es el "nuevo capitalismo" que algunos anticipaban.

Evolución y movimientos de la cartera

Hemos realizado muy pocos cambios en nuestra cartera en este segundo trimestre. Las acciones japonesas nos han aportado una buena rentabilidad. También Constellation Software y Topicus NV, la sueca Biogaia, la francesa Voyageurs du Monde o las italianas Newlat Food y Interpump.

Entre los mayores detractores están las norteamericanas Illumina, Waters Corp. o Etsy, la francesa Guillemot y las minas de oro, que, aunque se hayan revalorizado en el conjunto del año, han sufrido caídas en mayo y junio.

Hemos aumentado posiciones en Assa Abloy, empresa “compounder” sueca, tras ser aprobada su estratégica adquisición en Estados Unidos. También estamos preparando un aumento en nuestra posición en la farmacéutica suiza Roche.

Estamos construyendo una posición en una empresa competidora de Illumina, la líder mundial en secuenciación genómica. La británica Oxford Nanopore que ofrece servicios similares, pero con un enfoque y tecnologías diferenciadas. Mientras que Illumina está enfocada en la lectura corta del genoma o “short reads”, Oxford Nanopore tiene una tecnología para una lectura larga o “long reads” para evitar “cortar en piezas” el genoma antes de leerlo. También hemos invertido en la japonesa Ajis Co una empresa especializada en la gestión de los inventarios y logística para los supermercados y compañías de venta minorista.

Estamos finalizando nuestro análisis en dos pequeñas compañías europeas con negocios tradicionales que cotizan a mínimos de cinco a diez años cuando sus ingresos y beneficios se encuentran en la parte de máximo de ciclo y con un endeudamiento bajo en un caso e inexistente en otro. Estos dos casos son ejemplos de la gran oportunidad que citábamos, consecuencia de las divergencias de valoración entre grandes y pequeñas compañías.

Este mal comportamiento en las small caps europeas nos ha penalizado el rendimiento de este primer semestre, pero al mismo tiempo nos ofrece oportunidades muy interesantes para mejorar el potencial de rentabilidad y reducir el riesgo de pérdidas en nuestra cartera.

A final del trimestre, manteníamos una exposición neta a bolsa del +30%, en nuestro rango bajo de inversión. Con un 12% neto en acciones japonesas, un 5% en bolsa europea y sin exposición neta en acciones USA por las coberturas en cartera. También un 11% en minas de oro y diamantes, y un 3% en países emergentes. En cuanto a divisas, tenemos un 29% de exposición neta al dólar USA, un 9% en dólares canadienses, un 2% en francos suizos, un 1% en libras esterlinas, y sin apenas exposición al yen japonés.

Atentamente,

Marc Garrigasait Colomés – Presidente

David Aguirre Pujol – Consejero

Miguel Rodríguez San Juan – Consejero

Luis Torras Consolación – Consejero