El futuro de la seguridad alimentaria - Carta trimestral de Panda Agriculture & Water Fund a diciembre 2022

La seguridad alimentaria global

El largo ciclo bajista de precios agroalimentarios del último decenio finalizó bruscamente en verano de 2020. Tras el cambio de tendencia, la enorme presión alcista en los precios energéticos, de fertilizantes, cereales y otros productos agroalimentarios alcanzó su clímax en verano de 2022, remitiendo en la última parte del año. Los precios altos incentivan el aumento de la producción de alimentos y evitan el cierre de negocios, pero una excesiva volatilidad en el precio de los inputs y outputs siempre es negativa.

Dos variables han contribuido al descenso final de los precios en el segundo semestre:

- La caída de la cotización del gas natural por los altos inventarios acumulados en verano en Europa y el benigno invierno en el hemisferio norte, se ha trasladado a los precios de los fertilizantes nitrogenados y por contagio a los de potasio y fosfato.

- Gracias al acuerdo de reapertura en la exportación parcial del grano atrapado en Ucrania, el suministro ha fluido desde los puertos del Mar Negro, relajando los precios de granos y cereales, en especial del trigo.

Los únicos elementos negativos recientes han sido una nueva gripe aviar, que tensiona especialmente el precio de los huevos y las gravísimas inundaciones en Pakistán (con 231 millones de habitantes) donde miles de hectáreas de cultivo de arroz, cebolla, tomate y otras hortalizas se han perdido para las próximas cosechas. La peste porcina continúa estancada en Europa penalizando la producción en múltiples países y beneficiando a otros como España.

Difícilmente veremos un nuevo ciclo de comida abundante y precios bajos para el consumidor en los próximos doce a veinticuatro meses. Las restricciones a la producción, o a las exportaciones en múltiples cultivos y países complican la normalización del sector. De hecho, este pasado periodo de sobreabundancia es, probablemente, el causante de la excesiva complacencia de los dirigentes y los consumidores de los principales países productores mundiales.

Como decíamos en los dos últimos informes trimestrales: “En los últimos decenios hemos disfrutado de una producción alimentaria abundante, por las buenas cosechas y la facilidad en los movimientos comerciales globales, lo que además suponía unos precios muy bajos aumentando la sensación que la comida no era un bien valioso ni estratégico. La complacencia de consumidores y legisladores, que viven aún en un mundo imaginario de una abundancia permanente de alimentos, está volviéndose peligrosa. Todas las normativas, especialmente en Europa, aunque también en muchos otros países, suponen nuevas restricciones y prohibiciones en los inputs agrícolas que en último término van a suponer una reducción de la productividad por hectárea. Además, la falta de seguridad jurídica aleja las inversiones necesarias en un sector cuyos retornos al capital son muy lejanos en el tiempo. En los países desarrollados implica tan solo un aumento de la inflación, pero en los países en desarrollo supone un evento crítico.

En estos últimos años se demonizó a la industria de combustibles fósiles lo que desembocó en una reducción de la producción energética. En cuanto han aparecido restricciones en la cadena logística y de transporte por los confinamientos y la guerra en Ucrania, los precios se han disparado. Su traslado a la inflación se la denomina “Greeninflation” o “inflación verde”. Con el sector agrícola y ganadero está ocurriendo el mismo proceso: La demonización de los negocios agrícolas y ganaderos es la primera etapa de una película que ya hemos visto.

En Europa se están produciendo grandes protestas de agricultores, y especialmente de ganaderos, en Holanda, Inglaterra y Dinamarca. En 2022, el gobierno holandés ha destinado unos $25.000 millones de su presupuesto para comprar granjas agrícolas-ganaderas locales con el objetivo de cerrarlas para reducir la contaminación ambiental. Holanda, un país minúsculo, sin apenas tierras cultivables y con 17 millones de habitantes es admirado a nivel global. Se trata de la segunda potencia agrícola mundial, por detrás de los Estados Unidos, gracias a su innovación y avances tecnológicos.

También en Reino Unido, Dinamarca o Nueva Zelanda el gobierno quiere reducir significativamente la producción agroalimentaria en los próximos cinco años. Son ejemplos de países ricos que piensan que siempre nos sobrará la comida. El caso neozelandés es similar al holandés. Otro país pequeño, caso de éxito internacional, muy especializado en la mejora continua, y dónde la mitad de todas las exportaciones del país son agrícolas.

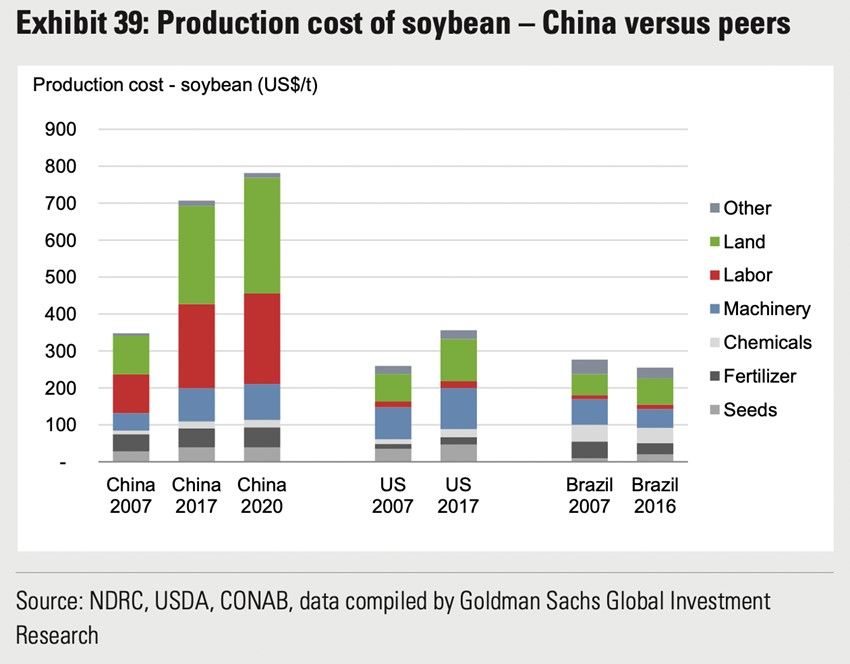

En cambio, China prioriza la autosuficiencia alimentaria y el aumento de producción agrícola como una de sus principales líneas estratégicas en 2022. La reapertura de su economía en 2023 volverá a presionar los precios agroalimentarios y en especial el de los cereales y granos. China es el mayor importador global de soja y maíz y uno de los mayores compradores de trigo y de aceites vegetales. China importa el 60% de toda la soja comercializada en el mundo y se espera que aumente estas importaciones más del 10% en 2023.

Evolución y movimientos en la cartera

A pesar del comportamiento positivo en este último trimestre del año, la tendencia bursátil en el sector agroalimentario en los últimos siete meses ha sido bajista. Desde verano, las caídas en los precios agroalimentarios que citábamos han penalizado especialmente las cotizaciones de las empresas productoras agroalimentarias. En Panda Agriculture & Water Fund, mantenemos en cartera un gran número de empresas de plantaciones agrícolas y forestales, en las cuales hemos aumentado significativamente su peso a lo largo de 2022. Pensamos que ser propietario de activos reales como plantaciones agrícolas y forestales a precios bajos como los actuales, es la mejor forma de invertir en el sector. Y, por tanto, hemos mejorado el binomio de rentabilidad riesgo de nuestra cartera a cierre de año.

Los mejores comportamientos en cartera en este trimestre han sido la láctea australiana A2 Milk, las italianas Interpump, Italian Wine Brands, la japonesa Agro Kanesho y la noruega Yara International. Las peores han sido la italiana Newlat Food, la neozelandesa Seeka Ltd y la australiana Select Harvest.

Hemos realizado pocos movimientos en el trimestre. Tan solo hemos aumentado significativamente en una compañía de probióticos sueca. Biogaia, a pesar de su pequeño tamaño, es una historia de éxito en la investigación y desarrollo de probióticos que comercializa sus productos en los cinco continentes, tras ser elegida por empresas como Nestlé, Abbot Laboratories o Cargill. Biogaia empezó en los años 90 ofreciendo probióticos a la industria ganadera para reducir su dependencia a los antibióticos. Luego se enfocó a la venta de productos lácteos con probióticos. En ambos casos fue pionera, pero probablemente llegó al mercado antes que estuviera preparado. Con el cambio de siglo, se enfocó a la comercialización de productos de probióticos para la salud humana, en especial en pediatría. Su principal cepa proviene de la leche materna, el lactobacilus Reuteri sobre la que tiene más de 200 artículos clínicos publicados. Biogaia está creando una marca global en probióticos, sector donde las ventas por internet sin control y sin estudios clínicos son la forma más común de comercialización actual. Los estudios científicos no son obligatorios en los productos probióticos y prebióticos.

Este sector ha visto ciertos cambios relevantes con la OPA en diciembre por parte de Novozymes, líder mundial en enzimas a Chr. Hansen, una de las lideres en venta de probióticos sin marca propia. Ambas compañías son danesas. Tenemos en cartera acciones de Chr. Hansen y probablemente aceptemos la entrega de acciones de Novozymes como el pago con prima y nos quedaremos como accionistas de la nueva empresa fusionada. El sector de probióticos es uno de los más estratégicos en las nuevas tendencias agroalimentarias y de salud futuras y, en el que hemos aumentado peso en la cartera los últimos tres años.

Gala final en el concurso público del banco Mundial en Kenia

Nuestro gestor va a formar parte del gran jurado del Banco Mundial en Nairobi, en la elección de los proyectos ganadores en innovación en agricultura y agua para implementarse en Kenia y Uganda. Este evento internacional se celebrará el 8 y 9 de febrero.