El milagro de la producción de alimentos - Carta trimestral de septiembre 2024 de Panda Agriculture & Water Fund

“The big money is not in the buying and selling, but in the waiting.”

– Charlie Munger

El milagro de la producción de alimentos

Entre 1961 y 2020, la producción mundial de alimentos se multiplicó por cuatro y la población mundial en 2,6 veces, lo que resultó en un aumento del 53% en la producción agrícola per cápita. Los precios de los alimentos, ajustados a la inflación, disminuyeron en comparación con los precios generales, lo que permitió que las dietas mundiales fueran más asequibles y variadas, al evolucionar de una base de cereales y tubérculos a una mayor proporción de cultivos oleaginosos, aves de corral, cerdos y acuicultura (ver nuestro informe de junio).

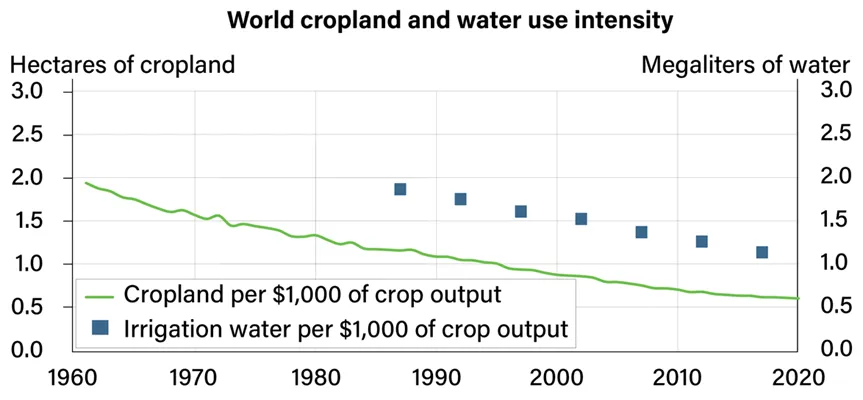

Estos datos indican que el incremento en la productividad ha sido fundamental para disminuir el uso de recursos naturales y ambientales por unidad de producción agrícola. En los años 60 se mejoró la genética en los cultivos y desde los 90, la nueva biotecnología, con cultivos genéticamente modificados, introdujeron resistencias a plagas y enfermedades. El uso de fertilizantes químicos, mejoras en la maquinaria e irrigación han permitido aumentar la producción con menos mano de obra. Por otro lado, los avances en genética, salud animal y prácticas de cría, junto a las mejoras en mecanización y automatización en las granjas, ha revolucionada la producción ganadera.

La tierra destinada a la producción agrícola, incluida el pastoreo de ganado, apenas ha crecido un 7,6% absoluto en estos 60 años. La superficie agrícola con irrigación se ha multiplicada por dos.

Esta revolución agrícola se ha producido en el Sur global. De hecho, en el Norte global apenas ha aumentado la producción alimentaria desde los años 90. Un ejemplo de ello los vemos en el aumento de las plantaciones con irrigación que en un 87% se han concentrado en el Sur global.

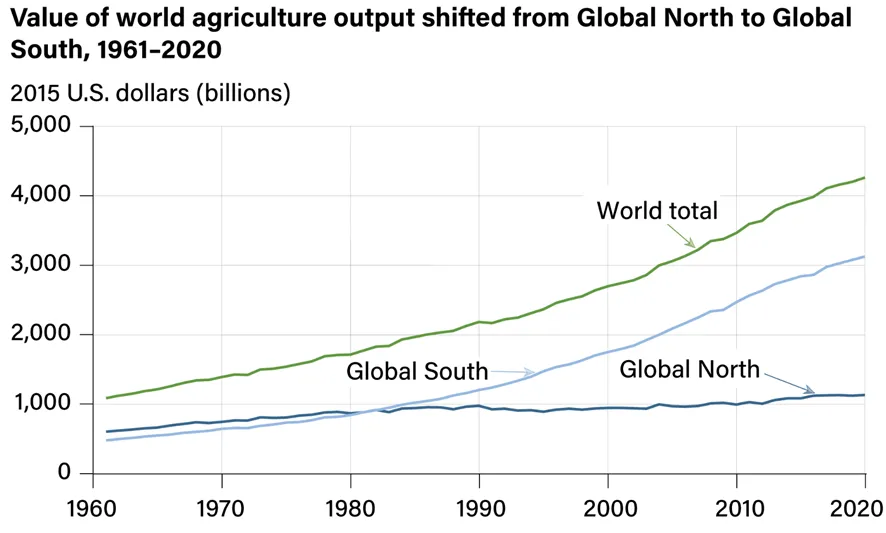

Valor total del output agrícola mundial y del Sur y Norte global (fuente USDA y ERS, octubre 2022)

La producción agrícola mundial se desplazó al Sur global

En los años 60 y 70, la producción agrícola se dividía equitativamente entre el Sur global (América latina, África y Asia, excepto los países de altos ingresos del este asiático) y del Norte global (Europa, Australia y Nueva Zelanda, Canadá, Estados Unidos y los países de altos ingresos del este de Asia). Esta clasificación diferencia los países por renta per cápita. Desde los años 80 la agricultura se ha expandido más rápidamente en el Sur global o países en desarrollo, manteniéndose prácticamente constante en el Norte global. En 2020, el Sur global representaba el 73% de la producción agrícola mundial, frente al 44% en el año 1961. En cambio, la participación del Norte global cayó al 27% desde el 56% en 1961.

En términos de superficie total, los países del Sur global han aumentado el uso de tierras agrícolas en 597 millones de hectáreas, reduciéndose en el norte en 260 millones de hectáreas.

Podemos concluir que los países agrícolas del Sur han sido clave para garantizar la seguridad alimentaria global actual, tanto en términos de producción como en mejores precios. Con una población mundial en crecimiento y con mayor poder adquisitivo, lo que se traduce en un aumento del consumo de proteínas, el reto actual es seguir incrementando la producción agrícola utilizando significativamente menos recursos de agua, tierra y fertilizantes. (Fuente: “Global changes in agricultural production, productivity and resource use over six decades” de 30 de septiembre de 2024).

El aumento en la productividad agrícola ha permitido un menor uso de recursos (tierra y agua) por unidad de output agrícola global.

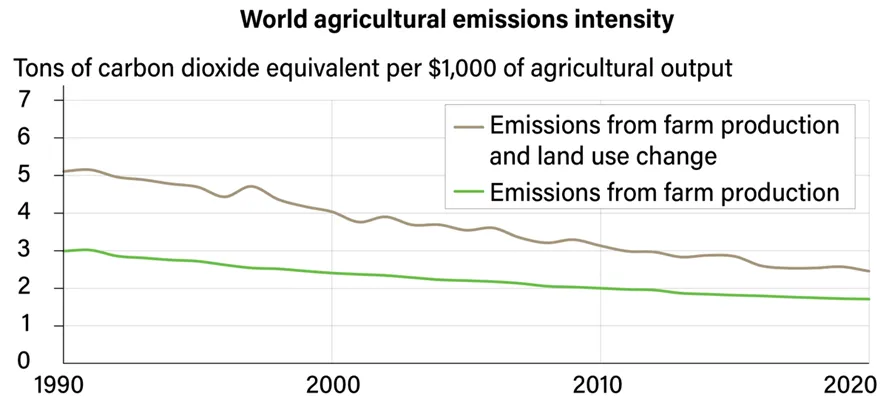

Reducción de la intensidad en las emisiones inducidas por la producción agrícola y ganadera global

Evolución y movimientos en la cartera

En este tercer trimestre ha continuado el buen comportamiento de nuestra cartera, y especialmente si la comparamos con la evolución del sector de fondos de agricultura europeos (ver el cuadro en la última página). El excelente comportamiento bursátil de varias de nuestras principales posiciones ha compensado la caída generalizada de las empresas del sector agrícola y de fertilizantes.

Hay que destacar en el trimestre el excelente comportamiento en la norteamericana Cal-Maine Foods, la líder en la producción y comercialización de huevos en el país, una de las mayores revalorizaciones en nuestra cartera en 2024. Hemos reducido el peso del 2% al 1,4% que tenemos a finales de septiembre.

También Aker Biomarine, nuestra empresa biotecnológica noruega especializada en la producción de Omega 3 con licencia exclusiva para la pesca controlada de krill en la Antártida, que ha continuado revalorizándose en el tercer trimestre. Hemos reducido posiciones en verano. Uno de los motores de su excelente comportamiento este año se debe a la realización de una operación corporativa, en la que ha separado su negocio de barcos, pesca de krill y producción de Omega 3, vendiendo la mitad a un fondo de Private Equity, y manteniendo las marcas y comercialización a terceros (B2B y B2C). Además, hemos recibido un enorme dividendo extraordinario en coronas noruegas.

Entre las empresas japonesas con mejor comportamiento tenemos otra vez a Sumitomo Forestry, nuestra mayor posición, y también a Yakult, la famosa empresa de bebidas probióticas que compramos en la primera mitad del año. Nuestra cartera incluye un 13% de inversión en el sector de probióticos, el cual consideramos estratégico. Nos enfocamos en empresas que poseen fuentes primarias, patentes, y estudios clínicos sólidos en probióticos, garantizando así una inversión en líderes del sector con bases científicas comprobadas. Otras acciones con buen comportamiento han sido la brasileña Adecoagro y la vitivinícola del Napa Valley Crimson Wines.

En el sector de fertilizantes, la noruega Yara International ha empezado a reaccionar al alza, manteniéndose estables y en mínimos, el resto de las compañías en cartera. Actualmente ya tenemos un 17% del fondo invertido en el sector de fertilizantes, uno de los niveles más altos en años. Tras sufrir un considerable castigo en bolsa desde 2021, aumentamos progresivamente su peso en cartera desde 2023.

Entre las peores del trimestre esta la compañía de probióticos sueca Biogaia. Uno de sus principales inversores, un fondo de EQT se encuentra en liquidación y por tanto son vendedores obligados de la acción lo que ha presionado a la baja su cotización en el trimestre. Sus perspectivas futuras continúan siendo muy favorables por sus estudios clínicos en sus probióticos, aspecto poco común en la comercialización de productos para la salud. También la japonesa Kurita Water nos ha detraído rentabilidad.

Seguimos adquiriendo acciones de la compañía japonesa Sakata Seeds, el tipo de empresa que buscamos durante muchos años. El sector de semillas agrícolas es uno de los más estratégicos en la agricultura y está dominado por unas pocas grandes compañías como Monsanto (que no está en nuestra cartera).

Fundada en 1913, ha superado dos guerras mundiales y múltiples terremotos. Ya desde un inicio se enfocó a la exportación. En 1921 abrió delegación en Chicago. En España es muy activa y su sede está en Almería. Sus exportaciones a los cinco continentes suponen el 76% de sus ventas, que crecen por encima del 5% anualizado. Con un margen ebitda del 19%, un múltiplo de valoración de tan solo 7-8 veces Ebitda y además, acaba de anunciar la mayor recompra de acciones de su historia. Tras múltiples compras, Sakata Seed ya forma parte de nuestras mayores diez posiciones.

En agosto, y aprovechando la volatilidad el mercado japonés, iniciando posiciones en Hokuryo, productor de huevos en Hokkaido, la zona más agrícola del país. También en Nihom Trim, que desarrolla y vende sistemas de agua hidrolizada con hidrogeno en Japón y extranjero. Redujimos posiciones en la japonesa NJS Co, consultora del sector de agua y medio ambiente, tras la fuerte revalorización de estos últimos años.

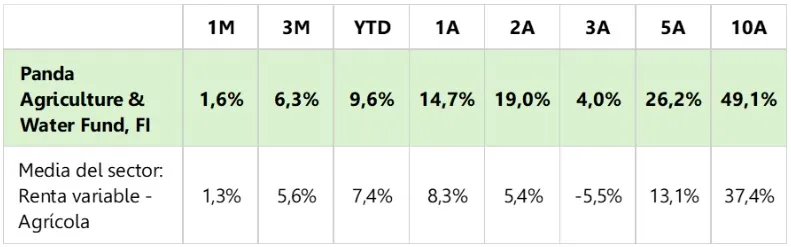

Comparativa de Panda Agriculture & Water Fund y sus competidores europeos

Rentabilidad de Panda Agriculture & Water Fund versus el promedio del sector en Europa (fuente Citywire London).

En el cuadro podéis comparar la rentabilidad acumulada de nuestro fondo con relación al promedio del sector de fondos de agricultura gestionados y comercializados en toda Europa. El periodo a tres años coincide con la evolución desde los máximos en los precios agrícolas de finales de 2021 a principios de 2022 por las tensiones inflacionistas.