El viaje de Warren Buffett en Japón - Carta trimestral de Japan Deep Value Fund a marzo 2023

Warren Buffett en Japón. Aumento del activismo y récord en recompras

Apenas, dos días tras la posesión de Kazuo Ueda como el nuevo gobernador del Banco Central de Japón (BOJ), dónde anunció una estrategia monetaria continuista, Warren Buffett viajó al país nipón y concedía el 11 de abril una entrevista en Tokio al periódico Nikkei. El oráculo de Omaha no deja nada al azar. Ya en agosto de 2020, apenas a los dos días de la dimisión por sorpresa del primer ministro Shinzo Abe, anunció en una carta pública sus primeras inversiones en acciones japonesas y su apuesta por el país. A sus 92 años, nos ha sorprendido con este largo viaje, para realizar en pocos días tres entrevistas, y reunirse con al menos los directivos de cinco de las empresas en las que es accionista, “para tener una charla con ellos sobre las compañías y enfatizarles nuestro apoyo”. Tras adquirir en el período 2019-2020 un 5% de cada una, Berkshire ha continuado comprando más acciones alcanzando a finales de 2022 el 6,4%, y según declaraciones recientes del propio Buffett, ya tienen el 7,5% en los cinco grandes conglomerados nipones (Mitsui, Mitshubishi, Sumitomo, Marubeni e Itochu). Al igual que en su carta de 2020, Buffett ha declarado que “nos encantaría que alguna de las cinco compañías viniera y nos propusiera hacer algo grande o nos dijera, que están a punto de adquirir algún negocio y nos gustaría un socio…” y añadió, “estamos orgullosos de ser accionistas en las cinco compañías y no descartamos invertir en otras compañías locales. Siempre hay algunas en las que estoy pensando”.

Otro atractivo de sus inversiones en Japón es para Buffett “sus elevados dividendos y las recompras de acciones propias (“buybacks”). Si están recomprando sus acciones, generalmente lo consideramos como una ventaja. Nos gusta que la cantidad de acciones emitidas disminuya.”

Otra declaración muy significativa fue que, para invertir en un país, “tenemos que sentir que el gobierno está favor de desarrollar el futuro económico del país a partir del sector privado. Nos sentimos cómodos invirtiendo en Estados Unidos. Nos sentimos cómodos invirtiendo en Japón”.

A la pregunta de si estaba poniendo un sello de aprobación para la inversión en Japón, Buffett respondió: “pues sí, es una lectura precisa. Estaba perplejo por el hecho de poder comprar estas empresas con una rentabilidad estimada (“earnings yield”) del 14% y con dividendos crecientes, cuando la gente invertía con una rentabilidad del 0% o del 0,25% y a largo plazo, Y eso no me pareció algo sensato, sabes, es tan sencillo como parece. Pero resultó ser mejor de lo que pensé que sería.”

Warren también concedió una larga entrevista de tres horas en directo con la CNBC en Tokio, demostrando su implicación personal en las adquisiciones por parte del grupo Berkshire Hathaway. Le acompañó Greg Abel, el designado como sucesor de Buffett y Munger. Los bonos emitidos en yenes para financiar estas compras tienen un vencimiento de hasta treinta años, lo que refleja el horizonte estimado de inversión en estas empresas japonesas. Estas cinco compañías centenarias, en su mayoría nacidas en la época Meiji (siglo XIV) y fundadas por samuráis y daimios, son muy representativas del tejido empresarial y económico nipón. Las cinco sogo shosha (“trading houses”) son claros ejemplos de los antiguos “keiretsus” o conglomerados japoneses, que operan actualmente en el sector energético, alimentario/agrícola, minerales, distribución/retail y sanidad. Resaltó además que, “tenemos más dinero invertido en acciones en Japón que en ningún otro país fuera de los Estados Unidos, incluido Europa entera”.

Activismo y retribución al accionista

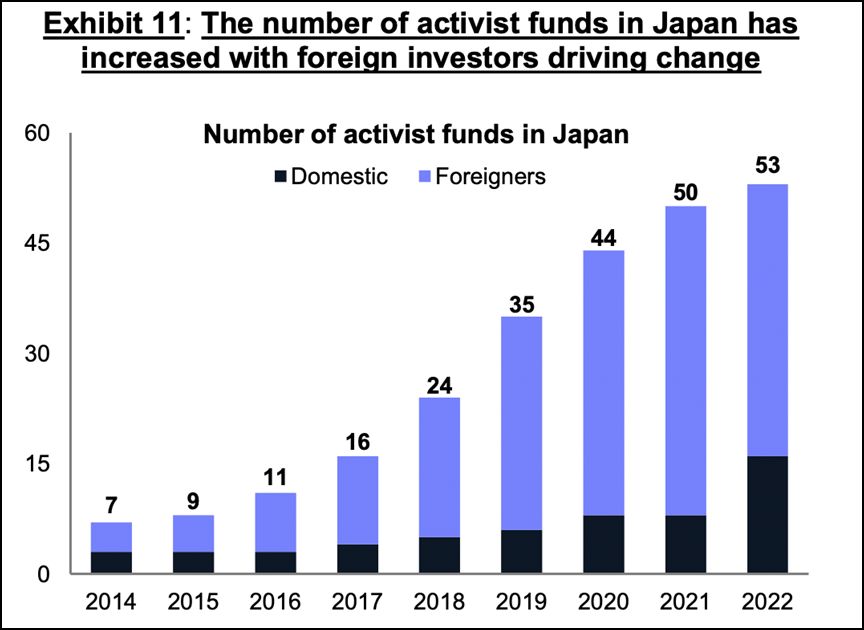

Las operaciones de activismo entre inversores, aquellas en los que accionistas relevantes tratan de influir en la dirección de la compañía para mejorar aspectos estratégicos como la asignación del capital o la remuneración al accionista, continúan creciendo en Japón. Su objetivo es el aflorar un posible valor oculto en compañías cotizadas en bolsa. Estados Unidos ha sido históricamente el mercado más activo, por su mayor agresividad en los negocios. En cambio, Europa o Japón han quedado en segundo plano. En un mercado bursátil como el nipón, con centenares de casos de posible afloración de valor, el número de inversores ejerciendo presión a los directivos locales es creciente. De hecho, podríamos incluir a Warren Buffett en este grupo y calificar sus movimientos de “activismo amable”.

Dada la excelente salud financiera de las empresas niponas, un aumento de las medidas de retribución al accionista vía dividendos o recompras de acciones parecen razonables. De hecho, es justo uno de los elementos señalados por Buffett. La mitad de las empresas japonesas cotizadas tiene caja neta, un nivel muy alto si lo comparamos con el nivel europeo o norteamericano que ronda entre el 10% y el 20%.

Como cita Goldman Sachs en un reciente informe sobre el atractivo de invertir en Japón, desde el año 2000 al 2020, los pagos de dividendos han aumentado un +483% y los beneficios retenidos un +175%. A pesar de ello, la mitad de las compañías cotizadas niponas mantienen aún una liquidez superior a su deuda bruta. Según Goldman, las propuestas de inversores activistas en las Juntas de Accionistas en 2022 han sido 2,5 veces superiores a las del año anterior. “Vienen años interesantes para los inversores activos en Japón” según el banco de inversión norteamericano.

Numero de fondos activistas en la Bolsa de Japón (fuente: Goldman Sachs).

Estas son algunas de las noticias más significativas en Japón del primer trimestre del año:

- Citadel, uno de los cinco mayores Hedge Funds del mundo, ha comunicado que vuelve al mercado bursátil japonés con la apertura de una oficina en Tokio, tras cerrarla en la crisis financiera de 2008.

- Elliot Investment Management, uno de los fondos activistas más conocidos en los mercados occidentales, con campañas en el pasado en Samsung, Salesforce, Pernod Ricard o en las japonesas Softbank y Toshiba, comunicó en enero de este año una campaña de activismo en Dai Nippon Printing, una empresa centenaria nipona, en la que Elliot ha comprado previamente cerca del 5%. En marzo, y en un comunicado, Elliot elogió el compromiso de la compañía en realizar la mayor recompra de acciones propias de su historia (hasta el 30% del total de acciones) y de otras medidas para mejorar el valor, como reducir participaciones cruzadas. Desde la entrada de Elliot, las acciones se han revalorizado un +45%.

- El pasado 23 de marzo, un juzgado de Tokio resolvió a favor de los accionistas minoritarios que se opusieron a las condiciones de la OPA sobre la cadena de conveniencia FamilyMart, lanzada en el 2020 por parte de Itochu Corp., obligándola a subir el precio de 2.300 a 2.600 yenes por acción. Itochu Corp., en el que Buffett es accionista, ya controlaba la compañía antes de la OPA con un 50,1% de sus acciones.

- El Fondo Soberano de Singapur GIC, ha comprado Works Human Intelligence por $2.600 millones, en la mayor operación de compra de una empresa no cotizada en el sector de software en Japón de la historia, según Dealogic.

Los cambios en Japón, especialmente en cuanto a la mejora de retribución a los accionistas y en el gobierno corporativo parecen acelerarse. En 2022 hay un aspecto cualitativo que ha mejorado entre las empresas típicas de nuestra cartera, las pequeñas compañías locales, el uso del inglés en las presentaciones de resultados. Este es uno de los puntos en los que la propia Bolsa de Tokio está incidiendo en su plan de mejoras del gobierno corporativo. También están presionando a las compañías con una cotización inferior a su valor contable, para que presenten planes de mejora en el valor a partir de esta primavera. La mayoría de nuestras compañías en cartera cotizan por debajo de su valor contable.

En cuanto a las recompras de acciones, 2022 ha sido el año del récord histórico con 9,7 billones de yenes (unos 66.500 millones de euros), un +35,2% superior al año anterior, y superando los 7,3 billones de yenes de 2019, el año previo al Covid. Lo más positivo es que el saldo de liquidez del conjunto de compañías cotizadas sigue siendo estable en los 140,6 billones del año anterior, y claramente superior a los 113 billones de 2019. A pesar del aumento de la retribución al accionista en forma de dividendos y recompras de acciones, la salud financiera de las empresas continúa mejorando. En un entorno con alzas en los costes de financiación globales, esta solidez financiera supone una clara ventaja competitiva.

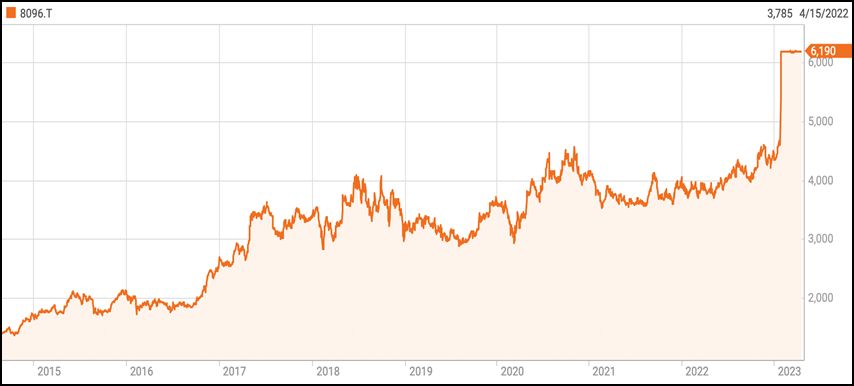

Gráfico de Kanematsu Electronics. Iniciamos posiciones a mediados de agosto de 2016.

Evolución y cambios en la cartera

En este primer trimestre varias compañías en cartera se han beneficiado de eliminación de las restricciones a los movimientos en Japón. Los turistas chinos ya han vuelto a las calles de Tokio. Empresas del sector de construcción e inmobiliario, las relacionados con los supermercados y auxiliares de automóvil han obtenido el mejor comportamiento en nuestra cartera.

Tras la reciente apertura del país nipón a los turistas, en marzo alcanzaron el 65,8% del nivel en 2019, antes de la pandemia de la COVID-19. Sin contar los turistas chinos, aun con restricciones, el número total de visitantes a Japón ha sido del 84,2 % del nivel previo a la pandemia. Aunque lo más relevante, es que el gasto total de los visitantes en Japón totalizó 1.014,6 mil millones de yenes entre enero y marzo, tan solo un 11,9% por debajo del nivel previo a la pandemia, según la Agencia de Turismo de Japón.

Las tres mayores revalorizaciones en cartera han sido Kanematsu Electronics, Shinhinnon Corp y Daiwa Industries. En los tres casos aumentamos posiciones a finales de 2022 (ver última carta trimestral) y son posiciones relevantes en nuestro fondo.

La operación con mayor rentabilidad ha sido Kanematsu Electronics, en la que hemos recibido una OPA y las acciones se han revalorizado cerca del 40% en este primer trimestre. Esta compañía estaba en el TOP5 de nuestra cartera. La compramos en agosto de 2016, cuando lanzamos el fondo. Adquirimos nuestras primeras acciones en torno a los 1.930 yenes/acción. Además, hemos cobrado un dividendo anual de entre el 2% y el 2,5%. La OPA ha sido lanzado a 6.200 yenes/acción y pagadero en cash. En nuestro caso hemos rechazado las condiciones de la OPA, preferiríamos que la compañía siguiera cotizando. Lo más positivo ha sido leer todo el proceso y como han transcurrido las negociaciones. Los directivos crearon un comité con consejeros independientes y contrataron a varios asesores externos. Rechazaron hasta 3 veces las condiciones económicas por insuficientes, obligando al opante a realizar una oferta final con una considerable prima sobre su cotización. Este punto es muy significativo, una gran noticia en términos del gobierno corporativo al ser el grupo Kanematsu Corp. quien ha lanzado la OPA sobre Kanematsu Electronics, de la que ya era accionista controladora.

En la última carta relatábamos como aumentamos posición en Shinnihon Corp, hasta el 4,7% de la cartera. Su cotización cerró el año en niveles mínimos de cinco años y con más caja neta que su capitalización bursátil y un múltiplo PER de 4 veces su beneficio neto. En este primer trimestre se ha revalorizado un +25%, la mayor revalorización en nuestra cartera tras Kanematsu Electronics.

Otra compañía en la que aumentamos en el último trimestre hasta el 2,5%, fue Daiwa Industries tras comunicar buenos resultados y una gran recompra del 4% del total de acciones en circulación, su revalorización hasta marzo ha sido también del +25%.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016.

Ratios de nuestra cartera

A cierre de trimestre estos son los datos principales de nuestra cartera de 46 compañías.

1 | Capitalización promedio (Millones, USD) | $382 |

2 | Ventas promedias (Millones, USD) | $827 |

3 | Precio / Valor contable (Promedio Ponderado) | 0,9x |

4 | Empresas con más caja neta que capitalización | 20% |

5 | EV / EBITDA (Últimos 12M, Promedio Ponderado) | 2,3x |

5 | EV / FCF (Últimos 5 años) | 3,4x |

7 | Rentabilidad estimada (“Earnings Yield”) | 27,0% |

8 | ROIC (Últimos 5 años) | 30,9% |

9 | Rentabilidad por dividendo (Promedio Ponderado) | 2,8% |

10 | Empresas que recompran acciones | 60% |

11 | Empresas que recompran más del 1% de acciones | 30% |

Estas son las principales ratios agrupando la cartera en tres categorías:

Altísima Calidad | Calidad Media | Deep Value "Profundo" | |

| Peso Cartera | 22% | 39% | 40% |

| ROIC (Últimos 5 años) | 50% | 31% | 22% |

| Precio / Valor contable | 1,5x | 0,9x | 0,7x |

| Crecimiento (*) (Últ. 5 años) | 2,9% | 2,9% | 1,0% |

| EV / FCF (Últimos 5 años) | 10,0x | 4,5x | 2,3x |

| EV / EBITDA | 4,9x | 2,6x | 0,5x |

| Rentabilidad por Dividendo | 2,4% | 3,2% | 2,7% |

(*): En los años 2020, 2021 y 2022, Japón ha mantenido confinamientos y cierre de su país que han alterado las ventas de las compañías.

Construir una cartera con estas ratios sólo es posible en el mercado nipón. No existen oportunidades similares en ningún otro mercado bursátil global. Como ha expresado Warren Buffett, “Estaba perplejo por el hecho de poder comprar estas empresas con una rentabilidad estimada (…) y con dividendos crecientes”.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones