"En algún punto, imprimir dinero para comprar votos será contraproducente" - Carta trimestral de Koala Capital Sicav marzo 2023

"En algún punto, imprimir dinero para comprar votos será contraproducente".

– Charlie Munger

Comportamiento de Koala Capital Sicav

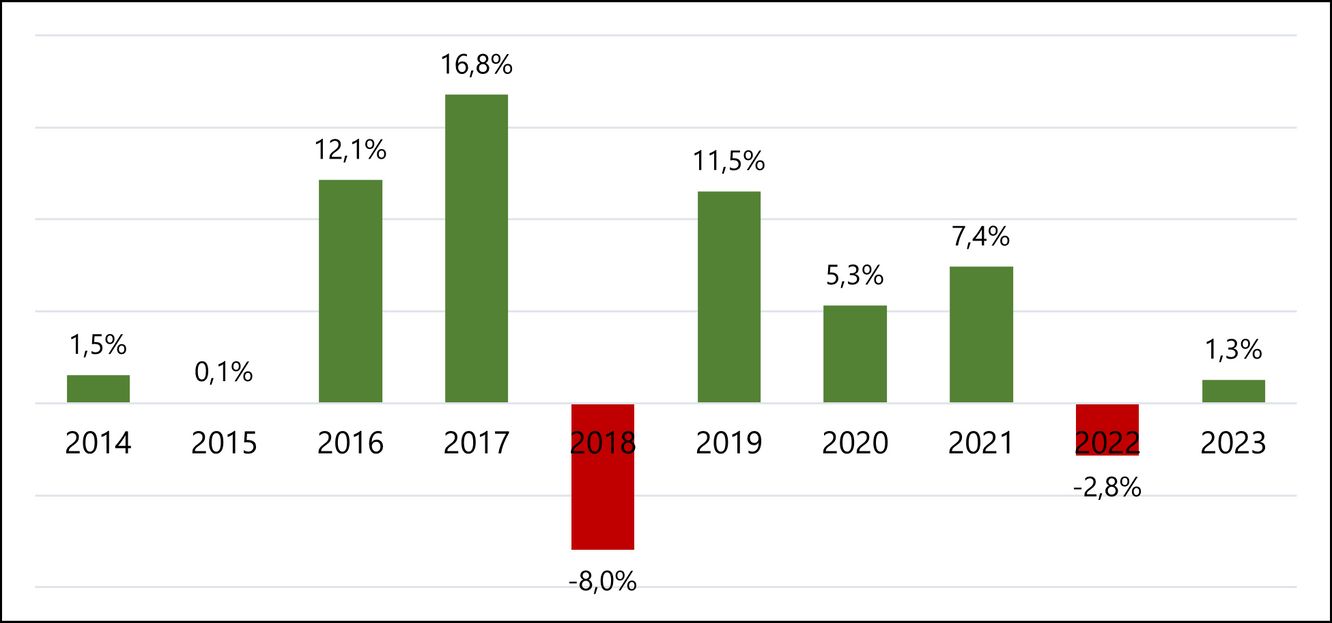

Grafico de rentabilidades anuales de Koala Capital Sicav en los últimos diez años (2023 hasta abril).

En los más de quince años de vida de Koala Capital Sicav, la composición de nuestra cartera ha mejorado progresivamente, afinando cada vez más el conjunto de estrategias y la selección de activos para mejorar nuestro binomio de rentabilidad/riesgo. Dos factores claves han sido, 1) la introducción de activos cada vez más descorrelacionados, y 2) mejora en la calidad de las empresas en cartera.

Este último factor se refleja en la duración o vida media de nuestras posiciones que aumenta año tras año. Al uso permanente de coberturas de riesgo parciales, incluimos tras la crisis de 2008 inversiones en oro, cuyo peso actual en cartera está en niveles máximos. En 2013, introducimos activos agrícolas, de hecho, la creación de Panda Agriculture & Water Fund fue un mandato de Koala Sicav. En 2016 iniciamos inversiones en las pequeñas compañías familiares japonesas, que desde entonces tiene un peso considerable. En los últimos cinco años hemos incluido empresas “compounders” como Constellation Software. El resultado final es un vehículo de inversión patrimonialista enfocado a la preservación del capital, descorrelacionado y resilente.

Esta combinación de acciones, activos reales y coberturas de riesgo nos permite mantener una baja volatilidad y sobretodo una baja correlación con el resto de los activos financieros, lo que le convierte a Koala en un activo ideal para diversificar carteras, especialmente para inversiones más conservadoras.

En los últimos tres años, la volatilidad diaria anualizada del índice Eurostoxx 50 ha sido del 20,9% y la de Koala Capital Sicav, con aproximadamente un 50% de exposición neta a bolsa, unas tres veces menor (un 7,1%). Otro indicador relacionado es la baja correlación con la bolsa, con apenas un 23% de sensibilidad en los últimos tres años. Koala Capital Sicav es un vehículo mixto flexible y global.

Situación de los mercados

Como decíamos en la última carta, el comportamiento del conjunto de empresas del sector privado (cotizadas y no cotizadas) en estos últimos tres años de pandemias, guerras y presiones inflacionistas, ha sido excepcional. El nivel de adaptación de los empresarios y directivos del sector privado a entornos tan complejos y negativos nos ha demostrado la gran virtud de invertir en empresas privadas. Siendo importante ser accionista de un negocio que funcione en cualquier entorno, es clave serlo además de uno que se adapte a los periodos inflacionistas. No todos los activos de inversión tienen la flexibilidad necesaria para adaptarse a estos entornos de alzas en los precios.

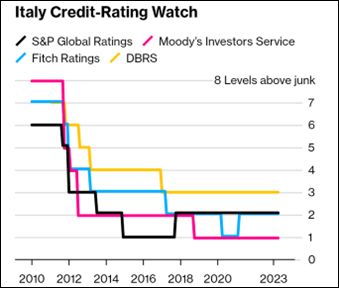

Al contrario del sector privado, el sector público continúa en su vorágine de aumento del gasto, que está poniendo en riesgo la estabilidad financiera global. No olvidemos que la deuda pública es el activo central del conjunto del sistema financiero. Italia, por ejemplo, aumentaba su deuda en unos 10.000 millones de euros al mes en el último decenio, pasando a aumentarla a un ritmo de 20.000 millones de déficit mensual acumulativo los últimos tres años. Sólo en el último trienio ha gastado 530.000 mill. de euros por encima de sus ingresos, aumentando su deuda hasta casi los 3 billones. Su rating está un escalón por encima de lo que se considera técnicamente “bono basura”, y su prima de riesgo es incluso superior a la de la deuda pública de Grecia.

Evolución del Rating de la deuda pública de Italia

Otros ejemplos de países con déficits elevados y crecientes son Portugal, España o Francia, a los que sorprendentemente se han añadido países anglosajones como Inglaterra y especialmente los Estados Unidos, que parecen estar copiando los modelos mediterráneos. En lugar de aprender de crisis anteriores, las soluciones aplicadas han empeorado la salud de los pacientes. En la crisis europea de 2011-2012, que puso en riesgo el propio euro, el BCE lo solucionó imprimiendo dinero y bajando los tipos artificialmente a 0 o incluso a negativos, para dar tiempo a los gobernantes a sanear las cuentas públicas. Viendo que se podía imprimir dinero para solucionar las crisis, los gobernantes han aumentado año tras años el gasto y el déficit público por encima de los máximos establecidos en la fundación del euro, un 3% de déficit anual y un 60% de deuda pública viva sobre PNB. En países como los citados anteriormente, la deuda ya supera claramente el 100% del PNB. En Italia está cerca del 150%, Portugal en el 130%, Francia y España entre el 115% y 120%. Una deuda elevada no tiene por qué ser necesariamente un factor peligroso. Gastar mucho más de lo ingresado, de forma permanente y acelerada en el tiempo sí lo es.

La política del BCE continúa siendo premiar a los países incumplidores. En 2022, cuando los inversores internacionales y locales empezaron a vender sus bonos italianos al ver la insostenibilidad de sus cuentas publicas, el banco central europeo, decidió imprimir más dinero, comprar menos bonos alemanes y concentrarse en los italianos, sin ninguna condición a cambio. Ni el BCE ni Bruselas exigieron entonces al gobierno italiano una gestión más responsable de sus cuentas públicas. Por tanto, los políticos han aprendido a gastar miles de millones mensuales con el aval del BCE. La confianza de los fondos de pensiones, de inversión, aseguradoras y bancos internacionales, es inexistente y ya tan solo el BCE compra bonos italianos.

No es descartable una próxima crisis de deuda pública en Europa, que podría empezar por Italia, seguida de otros países mediterráneos. En este escenario, realizar quitas a los inversores lo vemos muy poco probable. Lo que parece gustar más a los bancos centrales y políticos es crear inflación para ocultar sus malas decisiones y penalizar silenciosamente a los ahorradores sin tener que reconocerlo públicamente.

En ambos escenarios, la única solución para el inversor/ahorrador es invertir en empresas privadas saneadas y bien gestionadas y especialmente en activos reales que te protejan ante la inflación. La mayoría de los activos financieros tradicionales continúan ofreciendo, una vez descontada la inflación, una rentabilidad real negativa. No hay que olvidar que la inflación es un impuesto silencioso que nos va recortando nuestro poder adquisitivo. Mantener un depósito bancario al 0%, puede generar una cierta tranquilidad o falsa seguridad, pero está erosionando tu poder adquisitivo en función de las tasas de inflación.

Los bancos privados y la represión financiera

El principio universal de las finanzas modernas, que el activo libre de riesgo es la deuda pública, ya solo puede leerse en los libros tradicionales de economía. En apenas cuatro decenios, el activo designado como más conservador y “sin riesgo” se ha convertido en un activo especulativo. En cambio, invertir en acciones, aunque parezca contraintuitivo, es la inversión más segura, aunque no confundir con la menos volátil, especialmente en los negocios que se autofinancian y no necesitan apalancarse.

A la deliberada política de no retribución de los ahorros de la población por parte de los bancos centrales y gobiernos, en estos últimos trimestres se les han añadido los bancos comerciales privados, que, a pesar del alza en los tipos de interés, no remuneran apenas los depósitos de clientes.

Tras diez años de políticas monetarias y fiscales muy expansivas, con tan solo nueve meses de política restrictiva, con alzas en los tipos y disminución de la oferta monetaria, ha surgido una crisis bancaria en Estados Unidos y Europa. Cuatro bancos medianos norteamericanos y el megabanco suizo Credit Suisse han sido rescatados en apenas cuatro semanas, y las inyecciones monetarias anteriores parecen volver con urgencia.

Las políticas oportunistas y populistas se han apropiado de países como Argentina, el Líbano o incluso Turquía, donde los estados pagan prácticamente todas sus facturas imprimiendo dinero y generando tasas de inflación de tres dígitos a los ciudadanos. Estas políticas han destruido sus monedas en menos de tres años. Los principales países desarrollados están aplicando parcialmente esta estrategia, generando una inflación de hasta dos dígitos. Nuestra tesis de inversión en oro y en activos reales nos ofrece una cobertura ante este riesgo creciente y generalizado.

Evolución y movimientos de la cartera

“Estaba perplejo por el hecho de poder comprar estas empresas con una rentabilidad estimada (“earnings yield”) del 14% y con dividendos crecientes, cuando la gente invertía con una rentabilidad del 0% o del 0,25% y a largo plazo, Y eso no me pareció algo sensato, sabes, es tan sencillo como parece.”

– Warren Buffett en Tokio sobre sus recientes inversiones en acciones japonesas.

El patrimonio de Koala Sicav ha superado en el trimestre sus máximos históricos por la entrada de nuevos accionistas/inversores junto a la revalorización de nuestros activos en cartera. El factor que más ha contribuido a la rentabilidad en el trimestre han sido las acciones japonesas. Un reciente viaje de Warren Buffett y múltiples noticias positivas están impulsando las acciones niponas. También las mineras de oro han sido otro de los principales motores de la rentabilidad positiva. En cambio, las coberturas de bolsa nos han detraído rentabilidad.

Nuestra mayor inversión, la canadiense Constellation Software, ha superado su cotización máxima histórica en este trimestre, y continúa demostrando su resiliencia a los ciclos económicos. Además, hemos recibido acciones de una segunda escisión de su negocio (“spin off”). Tras hacerlo con su filial europea (Topicus NV), y cotizar en bolsa de forma independiente desde 2021, el grupo liderado por Mark Leonard ha escindido a Lumine Group, que también cotiza en la bolsa de Canadá. Tras el nacimiento de estos dos nuevos “gremlins”, ya somos accionistas de tres compañías del grupo Constellation, con un peso agregado cercano al 7,5% de Koala Capital Sicav, lo que nos esta aportando una excelente rentabilidad y especialmente una gran estabilidad, incluso en años convulsos como el 2022.

Por otro lado, hemos tenido dos OPAs en cartera. En la japonesa Kanematsu Electronics, hemos recibido una oferta y sus acciones se han revalorizado cerca del 40% en este primer trimestre. La OPA ha sido lanzado a 6.200 yenes/acción y pagadero en cash. De momento hemos rechazado el precio ofrecido.

En cambio, en la OPA por Allfunds, ha resultado ser fallida. Tras una oferta inicial muy poco atractiva lanzada por Euronext, la propietaria de varios de los mercados bursátiles europeos, y de una posición nada clara del Consejo de Administración, se acabó retirando a los pocos días. Allfunds es un buen ejemplo de negocio muy atractivo, que captura cuota de mercado cada año beneficiándose del uso de la tecnología en un mercado como el financiero y de fondos de inversión muy tradicional, aunque con una muy mala composición de su accionariado. Varios bancos europeos y un private equity dominan la propiedad y las decisiones estratégicas recientes. Con una visión e interés en el muy corto plazo, los accionistas más largoplacistas estamos siendo perjudicados. Al final prevalecerá las ventajas competitivas del negocio, pero el mercado está esperando que se produzca una entrada de nuevos inversores para alinear los intereses empresariales y accionariales. En el momento que veamos esta solución, aumentaremos más nuestra inversión en la compañía.

Otro de los mayores contribuidores positivos en el trimestre es la embotelladora de Coca-Cola mexicana (Coca Cola Femsa SAB), negocio muy resistente a las crisis y que, a diferencia de otras acciones, en el año 2022 empezó su considerable revalorización que aún continúa. Entre los mayores detractores hasta marzo, está la francesa Guillemot Corp. y Etsy Inc.

Mantenemos a final de marzo una exposición neta a bolsa reducida, esperando que surjan nuevas oportunidades en los próximos meses. Estamos un poco más cautos a corto plazo de lo habitual.

A final del trimestre, manteníamos una exposición neta a bolsa del +36% incluido un 7% en bolsa europea, un 14% neto en acciones japonesas, y sin exposición neta en acciones USA por las coberturas en cartera. También un 9% en minas de oro y diamantes, y un 3% en países emergentes. En cuanto a divisas, tenemos un 26% de exposición neta al dólar USA, un 9% en dólares canadienses, un 2% en francos suizos, un 1% en libras esterlinas, y sin apenas exposición al yen japonés.

Atentamente,

Marc Garrigasait Colomés – Presidente

David Aguirre Pujol – Consejero

Miguel Rodríguez San Juan – Consejero

Luis Torras Consolación – Consejero