"En algún punto, imprimir dinero para comprar votos será contraproducente" - Carta trimestral de Panda Agriculture & Water Fund a junio 2024

"En algún punto, imprimir dinero para comprar votos será contraproducente".

– Charlie Munger

Este pasado 4 de julio, nuestro asesor en agricultura y agua, José María Mateo, fue ponente en la Asamblea Anual de la Lonja de Sevilla donde habló sobre los cereales destinados al consumo humano. Destacó, por ejemplo, “como la producción de la industria maltera, la molienda húmeda y seca de maíz y bioetanol, es de aproximadamente 3,6 mill. Tn. de cereales, cifra muy alejada de la producción de piensos compuestos con 37,5 mill. de Tn.”

Crecimiento histórico en la producción y consumo de comida

Acabamos de conocer como, por primera vez en la historia, la producción de pescado en acuicultura ya ha superado al volumen total de la pesca marina. En 2022, la producción de acuacultura alcanzó los 94,4 millones de toneladas, el 51% de la producción mundial y el 57% del consumo humano de pescado. Esta producción está concentrada en unos pocos países.

La producción de alimentos en su conjunto también ha continuado creciendo según se desprende de un informe reciente de la USDA. Desde 1990 y hasta 2019, la población mundial ha crecido un 45% hasta los 7.700 millones de personas, mientras que las calorías disponibles lo hicieron en un 61%. Algunos segmentos han incrementado su producción a unas tasas mayores, especialmente frutas, verduras y hortalizas, aceites vegetales o productos animales (carnes, huevos y pescado).

Calorías per cápita disponibles para el consumo (países seleccionados), 1990 and 2019.

En 1990, el consumo de calorías por persona en China estaba por debajo de la media mundial, pero para 2019, ya lo superó claramente. En Brasil y China se han producido los mayores incrementos, donde la comida disponible per cápita ha crecido en 520 y en 840 calorías por persona respectivamente.

La seguridad alimentaria ha sido siempre una prioridad para los gobernantes chinos en estos últimos decenios, lo que les permitió ser autosuficientes alimentariamente. Fue a partir del año 2003 cuando el notable aumento de la población, y especialmente el incremento del consumo de calorías per cápita, obligó a China a acudir a otros países.

Actualmente necesitan importar alimentos por unos $250.000 millones anuales brutos, aunque por otro lado exporta unos $100.000 millones. Brasil, una de las potencias mundiales, exporta unos $81.000 millones brutos en productos agrícolas y ganaderos, siendo China su primer socio con casi la mitad del total. La Seguridad alimentaria o el acceso al agua van a ser algunos de los aspectos claves en la geopolítica de los próximos decenios.

Evolución y movimientos en la cartera

El comportamiento de Panda Agriculture & Water Fund, con una revalorización del +1,61% en este segundo trimestre ha sido muy positiva si la comparamos con la evolución del sector. El excelente comportamiento bursátil en varias de nuestras principales posiciones del fondo ha compensado la caída generalizada en las cotizaciones del sector en el ciclo reciente de caídas en los precios agrícolas y de fertilizantes a nivel global.

A destacar el excelente comportamiento en la brasileña Brasil Foods (BRF SA) o en las italianas Italian Wine Brands (que presentamos en nuestra reciente Reunión Anual de Inversores) y Newlat Food.

También en Aker Biomarine, nuestra empresa biotecnológica noruega especializada en la producción de Omega 3 con licencia exclusiva para la pesca controlada de krill en la Antártida, que ha continuado revalorizándose en el segundo trimestre y se encuentra entre las de mayor rentabilidad en el semestre.

Entre las empresas japonesas con mejor comportamiento tenemos a NJS Co y Kurita Water, ambas del sector de agua y medio ambiente.

Las empresas de fertilizantes han sido las más afectadas por las caídas, ya que continúan en un ciclo de precios a la baja debido a la disminución de la demanda por parte de los agricultores. Yara International, Mosaic Co, Nutrien, ICL Corp., y la alemana K+S, han alcanzado sus mínimos del año. Hemos aprovechado esta situación para incrementar nuestra inversión en el sector, aumentando el peso del 9,5% en marzo al 15% actual. También las empresas de maquinaria agrícola se han visto penalizadas, aunque tienen poco peso en nuestra cartera al cotizar a valoraciones que creemos demasiado elevadas.

¿Como protegerse de la continua erosión de las monedas?

Los principales bancos centrales, los departamentos del Tesoro y especialmente los gobiernos de los principales países desarrollados siguen aumentando la creación de dinero, provocando una pérdida de valor intrínseca silenciosa en sus respectivas monedas.

Lo ha hecho Argentina en los últimos cuatro decenios, o Turquía en los últimos diez años, acelerándose en los últimos tres, con una divisa que ha perdido el 95% de su valor, arruinando a los ciudadanos que mantenían sus ahorros en las cuentas bancarias o en deuda publica en moneda local. En diciembre de 2016 o en marzo de 2021, su presidente Erdoğan aconsejó e incentivó a sus ciudadanos a vender su oro y dólares por moneda local. Quién lo hizo, ha perdido prácticamente la totalidad del valor de sus ahorros.

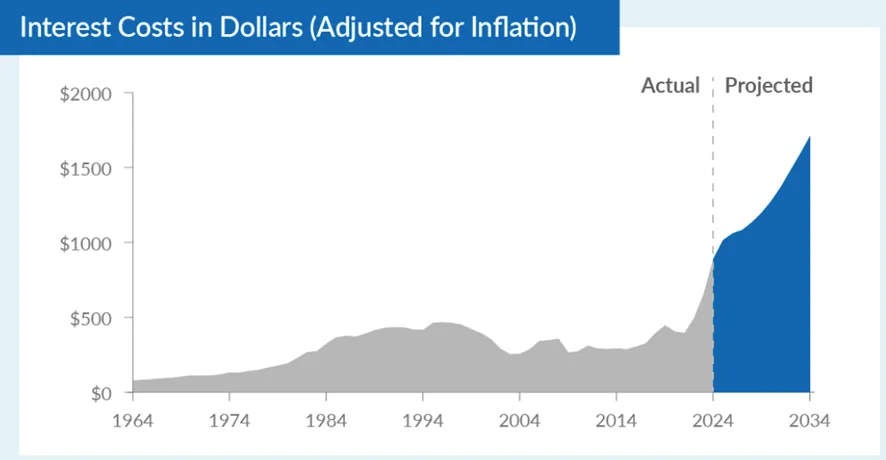

El modelo de impresión de dinero para financiar los déficits públicos continúa expandiéndose como una mancha de aceite, alcanzando incluso a los Estados Unidos que en 2024 van a pagar en intereses de su deuda unos $892.000 millones, un +36% más que lo pagado en 2023 y el doble de 2020, superando la cifra de su gasto militar o del gasto sanitario en “Medicaid”. Las estimaciones para 2024 indican que el coste de su deuda supondrá el 20% del total de la recaudación por impuestos del país.

Coste de la deuda (pago de intereses) estimados (en azul) de los Estados Unidos (fuente CBO).

Tan solo durante la II Guerra Mundial, se produjo una erosión continuada, un envilecimiento acelerativo del valor de las principales monedas como en la actualidad. La pandemia aceleró este movimiento. En términos anglosajones se le denomina como un “debasement” del dólar, euro, yen o la Libra esterlina.

Cuando creamos Panda Agriculture & Water Fund, nuestro principal objetivo fue el proporcionar un vehículo de inversión en uno de los activos reales con mayor capacidad de protección del poder adquisitivo de nuestros ahorros, el sector agroalimentario y forestal. Invertir además en agricultura y agua ayuda a mejorar la diversificación y disminuir los riesgos asumidos gracias a su a su baja volatilidad y descorrelación con el resto de los activos.

Finalmente os adjuntamos dos enlaces, el primero a nuestra Reunión Anual de Inversores y un segundo enlace a una reciente entrevista a Marc Garrigasait en el podcast Inversión Racional.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones