Japón: El mercado bursátil más ineficiente - Carta trimestral de Japan Deep Value Fund a diciembre 2023

Japón: el mercado bursátil más ineficiente

En 2023 hemos observado la transformación más significativa en el mundo corporativo y empresarial japonés desde el lanzamiento del Japan Deep Value Fund en verano de 2016. Este catalizador se ha visto reflejado en el segundo mejor retorno anual del fondo (+33,6%), sólo por detrás de 2017, cuando fue del +37,4%.

Dos elementos, uno interno y otro externo, están acelerando los cambios corporativos y la psicología inversora. En primer lugar, el apoyo público de Warren Buffett a las empresas japonesas en las que mantiene invertidos unos $20.000 millones y es el mayor accionista en las cinco compañías. El hecho de que “el oráculo de Omaha” no hubiese invertido antes en Japón y su famoso viaje al país en 2023 ha ayudado enormemente a poner el país nipón en el mapa inversor[1]. Su socio, Charlie Munger, en su última entrevista concedida en noviembre declaró: “Muy pocas veces encuentras activos estables con excelentes flujos de caja y muy poco riesgo. Si eres tan inteligente como Warren Buffet, quizás en dos o tres ocasiones en un siglo tengas una idea como esta”. En segundo lugar, y en clave interna, la fuerte presión de los reguladores a las empresas cotizadas están mejorando su gobierno corporativo y la retribución al accionista.

El todopoderoso Ministerio de Economía, Comercio e Industria japonés (METI), ha publicado recientemente una guía o directriz “para unas operaciones de fusión y adquisición justas” presionando a los directivos y consejeros a atender las ofertas de compra, aunque sean hostiles, operaciones que suelen ser tabú en Japón. La enorme influencia del METI entre el sector corporativo ya se ha notado en la reciente OPA hostil en una de las empresas líderes del país, Nidec, adquiriendo la compañía cotizada Takisawa Machine. Además, una de las mayores aseguradoras niponas lanzó por sorpresa una contra OPA hostil por Benefit One, que ya había sido opada por M3, Inc.

Por otro lado, el propio gobierno japonés está promoviendo la inversión en bolsa por parte de los ahorradores locales, aún a costa de reducir sus ingresos fiscales. A partir del 1 de enero de 2024, cada japonés puede invertir en acciones acogiéndose al plan de ahorro (NISA) que le permitirá no tributar sobre ninguna plusvalía bursátil futura. Para ello, el gobierno ha subido los límites del plan actual a los 15.000 euros/año de inversión y el máximo exento de impuestos a los 75.000 euros o incluso 113.000 euros si se acogen a varios programas de ahorro. Los inversores japoneses, tanto los particulares como los institucionales, tienen la menor tasa de inversión en acciones o en fondos de inversión en bolsa, desde principios de los años 90. El gobierno ha entendido la importancia de promover el ahorro y la inversión en empresas para movilizar parte de los $14 trillones (anglosajones) que las familias mantienen en activos financieros.

Finalmente, la propia Bolsa de Japón, el regulador del mercado, y bajo el liderazgo de su presidente, continúa presionando a las compañías cotizadas locales para mejorar su gobierno corporativo, la transparencia y en último término, la rentabilidad para el accionista. En una de sus múltiples peticiones en 2023, el presidente ha solicitado aclaraciones por escrito sobre el gobierno corporativo de todas las subsidiarias y filiales cotizadas, para proteger a los inversores minoritarios, presionando a los grupos empresariales a simplificar su estructura. Este es un factor bastante exclusivo de Japón y el que la comunidad inversora internacional tenía puesto el foco.

Un indicador que nos muestra como está cambiando el ciclo de inversiones en Japón es el volumen total en transacciones de compraventa de empresas. A nivel global, en 2023 el volumen transaccionado cayó un 32%. En cambio, en Japón en 2023 fue de $53.000 millones, su máximo desde 2005. Los cambios generacionales, de la mentalidad empresarial y la presión de los reguladores están siendo elementos decisivos de este cambio.

Infraponderación de los inversores en la bolsa japonesa

En junio de 2023, un estudio de eVestment publicado por la gestora de fondos GMO LLC, revelaba que un 84% de los gestores de inversión profesionales en acciones globales están infraponderando el peso de las acciones japonesas en su cartera.

Desde abril 2023, coincidiendo con el viaje de Buffett a Tokio, se ha revertido la tendencia negativa de los últimos años de los inversores extranjeros que pasaron de vender a comprar netamente acciones japonesas.

Los inversores particulares e institucionales japoneses mantienen su inversión más baja en acciones desde 1989 y acumulan diez años de salidas netas. Estas se han compensado por las recompras de acciones de las mismas compañías niponas, el principal comprador nacional los últimos años.

Un ejemplo ilustrativo es el dinero invertido por los japoneses en fondos de inversión. En los últimos diez años han invertido tan solo 2 trillones de yenes en fondos de inversión en acciones japonesas y 32 trillones en fondos de acciones internacionales.

El flujo de salida continuo de inversores los últimos tres decenios explica las bajas valoraciones bursátiles y las enormes oportunidades de inversión en la bolsa de Japón, probablemente el mercado bursátil más ineficiente. Los inversores extranjeros contamos con una ventaja adicional, la depreciación del yen en los últimos diez años hace que las valoraciones en euros o dólares sean aún más atractivas.

¿Son más rentables las bolsas de los países con un mayor crecimiento económico?

Muchos inversores piensan que serán más rentables las empresas en bolsa de aquellos países con un mayor crecimiento económico. En la realidad no existe una clara correlación. Ya lo explicaba André Kostolany con la Alemania post-segunda guerra mundial. En ocasiones los países con más crecimiento económico canalizan todo el ahorro del país para la inversión en las infraestructuras y el tejido empresarial y por tanto hay poco ahorro sobrante que permita invertir en activos financieros. En el caso alemán, el “boom” bursátil alcista no empezó hasta que la economía dejo de crecer a ritmos muy altos, al fluir el ahorro ocioso hacia el mercado de valores. Estamos viendo un ejemplo similar en Asia, donde el mejor mercado bursátil en los últimos diez años está siendo el japonés, el país con claramente un menor crecimiento económico.

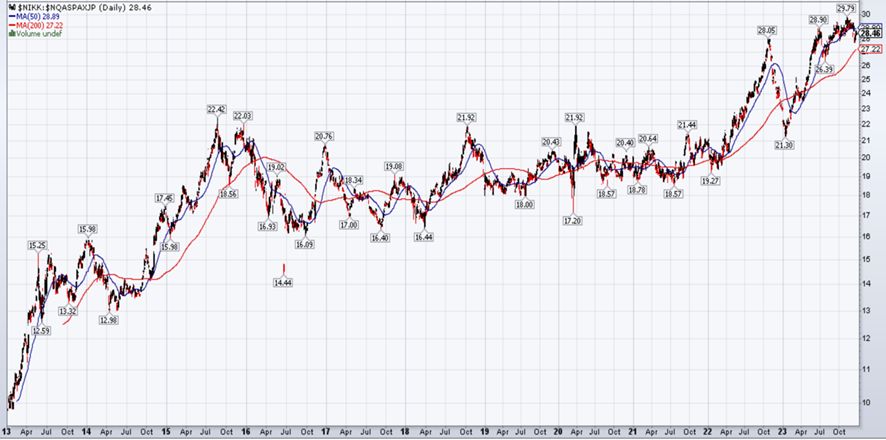

Gráfico relativo entre la bolsa de Japón (Nikkei) y el resto de los índices bursátiles de Asia-Pacífico (2013-2023). Rentabilidad mucho mayor en Japón (fuente: stockcharts.com).

Además del crecimiento económico, existen también otros factores claves como la confianza en el estado de derecho y especialmente el respeto a la propiedad. Para que un inversor, nacional, pero en especial un extranjero, invierta sus ahorros necesita de una confianza a medio y largo plazo en las instituciones del país. Todas estas variables sin duda han influido en el mal comportamiento bursátil de la bolsa China, aun siendo el país con mayor crecimiento en los últimos cuatro decenios.

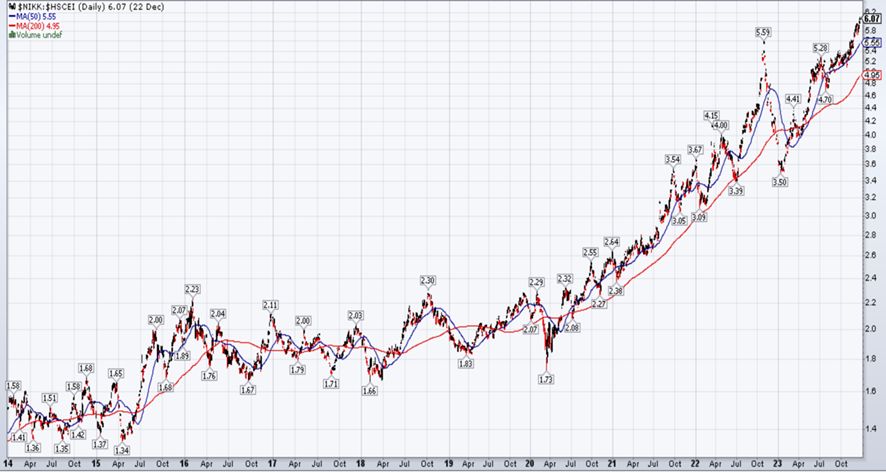

Gráfico relativo a diez años entre la bolsa de Japón (Nikkei) y el índice Hang Seng China Entrerprises (2014 – 2023), de las principales compañías chinas cotizadas en la Bolsa de Hong Kong.

Operaciones de mejora de la retribución al accionista

Entre los cambios corporativos de 2023, la mejora en la retribución al accionista ha sido determinante en el alza de las cotizaciones bursátiles. Las empresas japonesas, con un gran volumen de caja inactiva, significativas inversiones financieras y con múltiples activos inmobiliarios netos de deuda, han empezado a incrementar la retribución al accionista. En Japan Deep Value Fund empezamos a disfrutar de continuos anuncios de aumento de dividendos y de recompra de acciones en cada vez más empresas en nuestra cartera, especialmente en el segundo semestre del año.

Las mayores empresas del país, como Toyota Motor, Denso Corp., Mitsui o Mitshubishi Corporation se están deshaciendo de sus participaciones cruzadas, acciones de clientes o proveedores que mantenían como signo de buena fe en su relación empresarial. Estas operaciones contribuyen a mejorar el gobierno corporativo de las compañías cotizadas, aportando liquidez adicional a las compañías vendedoras, permitiéndoles aumentar la retribución al accionista.

Algunos ejemplos de mejora en la retribución a accionistas

Medikit: La compañía ha recomprado con descuento sobre el precio de mercado un 11% de sus acciones. Tras tres años de cotización lateral, ha comenzado a reaccionar con alzas en bolsa.

Kato Sangyo: Recompra del 8% de las propias acciones con descuento sobre el mercado y a una valoración de cuatro veces su flujo de caja neto normalizado, simplificando además su estructura accionarial. Han reducido posiciones Mitsui y Mitsubishi Corp, donde Buffett es accionista, otorgando más poder a la familia controladora. Somos accionistas desde verano de 2016. Tras la noticia, la empresa subió más del 15%.

Murakami Corp: Marca nuevo máximo histórico tras publicar resultados y anunciar aumento de dividendos y la amortización de acciones en autocartera.

Original Engineering: Implementación de un programa de regalos por puntos en función del número de acciones. Esquema relativamente habitual en Japón, que complementa el pago de dividendo dinerario. Sus acciones se dispararon más del 20% tras el anuncio.

Miyaji Engineering: Sus acciones se dispararon más del 25% en un día después de varios anuncios. Un ambicioso plan de recompra de acciones, aumento del dividendo, un split y un descenso en las participaciones cruzadas en bolsa y finalmente una web en inglés para los inversores.

Maruzen: El presidente va comprando acciones y ya supera el 5%, al tiempo que un inversor activista ya es uno de los principales accionistas. La acción ha subido más del 30% en el trimestre.

No es habitual tener tantas mejoras en la retribución a accionistas en un solo trimestre, pero refleja los intensos cambios que se están produciendo en Japón.

Evolución y cambios en la cartera

Hemos vendido completamente Pasona Group Inc. tras su venta del paquete de control en Benefit One en la OPA de M3, Inc. También vendimos Ts Tech por su excesiva dependencia de Honda Motors. En ambos casos era posiciones menores en nuestra cartera, inferiores al 1% cada una.

Redujimos posiciones en NJS Co y en Takuma Co., y aumentado en Medikit, Kato Sangyo y Original Engineering tras las mejoras en la retribución a accionistas anunciadas por las empresas en el último trimestre.

Hemos casi completado nuestra posición compradora en Integral Corp., la primera compañía de “private equity” cotizada en la bolsa de Tokio. Acudimos a su reciente salida a bolsa de octubre y adquirimos acciones adicionales a lo largo del trimestre. Tuvimos dos reuniones con los directivos que nos han permitido no solo entender mejor la empresa sino también el sector de “private equity” japonés, que está empezando a crecer en volumen.

Iniciamos una nueva posición en cartera comprando acciones de CyberTrust Japan compañía de ciberseguridad que opera en el mercado local. Es la cuarta compañía tecnológica adquirida en cartera a partir de verano de 2023 tras las caídas sufridas por la mayoría de las compañías pequeñas del sector.

Entre las mejores empresas del trimestre tenemos a Akatsuki, que subió un 20% el día que se anunció que Koei Tecmo, una empresa de videojuegos y animes había comprado el 8% de las acciones de la compañía.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016.

[1] Ver nuestra carta de septiembre de 2020 ¿Por qué Buffett ha empezado a invertir ahora y no diez años atrás en Japón?