La apertura mental en los directivos japoneses tras 2023 - Carta trimestral de Japan Deep Value Fund a junio 2024

La apertura mental en los directivos japoneses tras 2023

Lanzamos Japan Deep Value Fund en agosto de 2016. En ese momento, la comunicación entre los directivos y propietarios de pequeñas empresas locales familiares con los inversores extranjeros era prácticamente inexistente. En la navidad de 2019, enviamos cartas en japonés y en inglés a las aproximadamente 40 compañías de las que éramos accionistas. Nos presentamos como inversores a largo plazo y solicitamos reuniones para conocer mejor sus empresas. Recibimos menos de una tercera parte de respuestas y apenas algunas de ellas nos abrieron sus puertas para visitarlos, aunque con una clara declaración de intenciones, la reunión se realizaría en japonés.

Llegó el Covid y Japón tuvo fuertes restricciones de movimientos exteriores durante unos tres años, por lo que continuamos invirtiendo en compañías niponas sin tener apenas comunicación directa con ellas. A partir de 2023, la mentalidad ha ido cambiado completamente. Primero, por el viaje de Warren Buffett a Tokio y su enorme repercusión mediática interna y externa. Buffett está aplicando un “activismo suave”, con guantes de seda, pero marcando la línea de lo que le gusta como inversor. Por ejemplo, el uso del enorme cash y activos ocultos para financiar la recompra de acciones propias enormemente infravaloradas.

Sin embargo, el factor de cambio determinante fue el “activismo interno” realizado por el presidente de la Bolsa de Japón Hiromi Yamaji. En enero de 2023, apenas unos meses antes del viaje de Buffett, empezó a requerir por escrito a las compañías cotizadas, que debían mejorar la comunicación con los inversores, e incluso “abrazar” a los inversores activistas. Pidió en primer lugar, explicar los motivos por los que las cotizaciones de múltiples compañías no alcanzaban ni su propio valor contable. Posteriormente también que publicaran la rentabilidad de su capital invertido (ROIC) y su coste de capital, un aspecto clave en las finanzas corporativas modernas. Finalmente, en verano de 2023 les requirió contestar cuales de ellas proporcionaban información en inglés a los inversores. De hecho, este será un requisito para formar parte del primer mercado y por tanto del índice Topix de las principales empresas japonesas.

El propio Hiromi Yamaji acaba de anunciar que a lo largo del segundo semestre publicará ejemplos anónimos de compañías que han fallado en la aplicación de las mejoras solicitadas, para así presionarlas. En una sociedad como la nipona donde la discreción es una virtud, está actuación puede ser muy efectiva. Un ejemplo de este cambio de mentalidad lo observamos en el aumento del activismo bursátil. En este primer semestre ya se han comunicado más operaciones que en todo 2023.

En nuestro caso, en los últimos años teníamos un promedio de unas 5 a 6 reuniones anuales con directivos de empresas japonesas, en las que nuestros analistas nipones nos daban un gran apoyo. En cambio, este verano estamos teniendo entre 3 y 4 reuniones semanales y lo más significativo es la notable mejora en la calidad de la información obtenida. En el pasado, recibíamos muchas respuestas políticamente correctas y de poco valor añadido.

Este verano hemos llegado incluso a recibir solicitudes de reuniones por email y por carta de empresas cotizadas, abiertas a proporcionarnos información para que consideremos ser sus accionistas.

Probablemente, nuestras dos entrevistas en los dos grandes medios financieros locales japoneses, Bloomberg Japan y en el periódico Nikkei, han contribuido a romper la barrera mental preexistente.

Japón un país ahorrador con el mayor fondo de pensiones global

La economía japonesa tiene aún muchos retos y desafíos que resolver. El excesivo endeudamiento público y la falta de mano obra, son dos de los más significativos. Sin embargo, muy pocos países tienen un sistema de pensiones financieramente mas sano. A diferencia de la mayoría de los países europeos, en especial España, Italia y Austria, que no tienen creado ningún fondo de reserva para las pensiones futuras, Japón cuenta con el mayor fondo de pensiones del mundo.

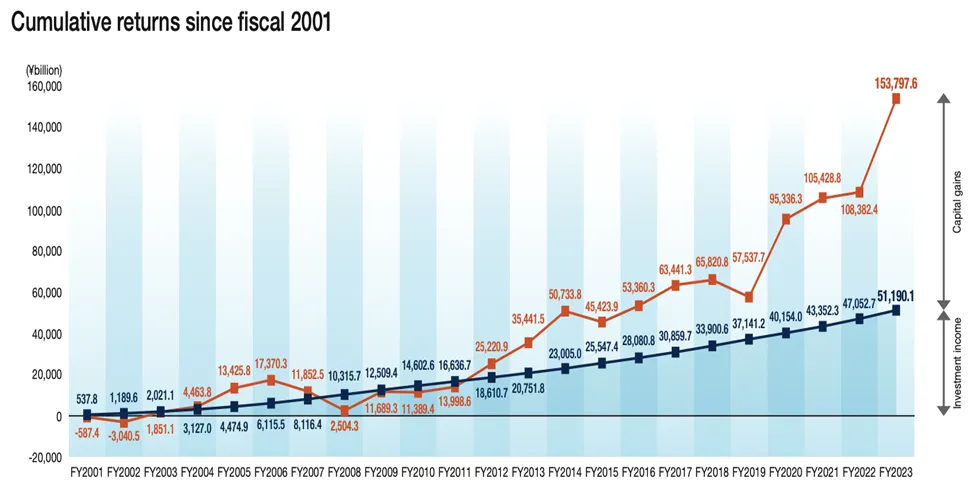

El GPIF dispone de más de 1,6 trillones de dólares invertidos en bonos y acciones nacionales e internacionales. En 2012 cambiaron de estrategia para empezar a invertir en acciones. Dos años más tarde, aumentaron su peso en renta variable nacional e internacional del 25% al 50% y esto le ha proporcionado una gran revalorización. Solo en 2023 obtuvo unas plusvalías de 232.000 millones de dólares y acumula unas ganancias de 972.000 millones de dólares. Para ponerlo en contexto, el déficit de pensiones en España en 2023 fue de 55.000 millones de euros, y sigue creciendo a un ritmo elevado. Actualmente España dedica al gasto de pensiones contributivas el 30% de su presupuesto público total.

Rentabilidad acumulada de la cartera de inversiones del GPIF, el gran fondo de pensiones público japonés.

Una conducta muy japonesa

Medikit Co, la empresa de material médico en la que somos accionistas desde 2017, realizó en diciembre de 2023 una recompra de más del 11% de sus propias acciones. Esta operación sigue un patrón que hemos observado en múltiples ocasiones. A raíz de la jubilación o fallecimiento del presidente de la compañía y máximo accionista, que suele ser además de la familia fundadora, se ven con la obligación moral de devolver parte de su paquete accionarial al resto de accionistas.

La operación se realiza mediante una recompra de acciones propias utilizando el efectivo sobrante de la empresa. Además, esta recompra generalmente se realiza con un descuento sobre el precio de mercado, en una empresa que aún cotiza muy infravalorada. En realidad, equivale a distribuir ese dinero entre todos los inversores.

En el documento de la oferta pública de Medikit, incluyen un análisis de otras operaciones similares y, de 29 casos analizados, el descuento promedio sobre la cotización fue de entre un 9 al 11% y en 21 de ellos se aplicó un 10%. Con una cotización de 2.660 yenes por acción a mediados de diciembre, la famila Nakajima, a través de su holding familiar Najima Corp., vendió un 11,9% de sus acciones a 2.388 yenes a la propia compañía por unos 5,3 billones de yenes. ¿Porque esta es una gran noticia? Medikit mantenía una caja inactiva de cerca de 30 billones de yenes que así empieza a utilizar. Al estar obligada legalmente, la empresa extendió la oferta publica de compra a todos los accionistas y en las mismas condiciones por lo que, en realidad, nadie excepto la familia acudimos a la oferta.

Medikit comercializa catéteres para tratamiento de diálisis o en operaciones quirúrgicas que están patentados y aprobados en Europa. Mantiene un margen ebitda sobre ventas del 28%, uno de los mayores de nuestra cartera y sorprendentemente capitaliza apenas su valor contable. Sus ventas crecen a un ritmo anual del 4-5% pero su flujo de caja libre ha crecido en los últimos cinco años el 8,9% anualizado, a pesar de que el covid le penalizó en el ejercicio 2021. Sus ventas internacionales van creciendo más rápido y ya suponen el 20% del total.

Otra forma de apreciar su clara infravaloración es que, pagando solo el 20% de su flujo de caja en dividendos (“payout”), la rentabilidad para los accionistas es del 2,7%. Si distribuyera entre accionistas el 80%, y sin utilizar la gran cantidad de efectivo neto en el balance, la rentabilidad por dividendo subiría hasta un 10%.

Igual que en ocasiones anteriores, en cuanto supimos de la operación, compramos más acciones de inmediato. En episodios similares experimentados en el pasado, las cotizaciones se revalorizaban entre el 10% y un 40%. En este caso, tras anunciarse la recompra, su cotización subió en unos días de los 2.600 a 3.000 yenes por acción.

Evolución y cambios en la cartera

Aumentamos nuevamente en Integral Corp., la primera y única gestora de “private equity” (capital riesgo) cotizada en Japón. Ya ha finalizado el cierre de su fondo V, cuyo tamaño, unos 1.600 millones de dólares, es del doble del IV y cuatro veces mayor que el III, por lo que continúa con su progresión exponencial. Como declaramos en nuestra entrevista al periódico Nikkei, “así como el sector del private equity en Estados Unidos está en una fase de estancamiento, en Japón se encuentra en el umbral de un nuevo ciclo”.

Incrementamos también posiciones en JustSystems Corp, la empresa de educación online en la que iniciamos compras en agosto de 2023 y en Maruzen Co, la fabricante de maquinaria para cocinas de restaurantes y hoteles, cuyás demanda crece con fuerza por el aumento del turismo. En esta empresa, somos accionistas desde verano de 2016.

También hemos iniciado compras en una nueva empresa del sector de integradoras de sistemas (software), que explicaremos cuando completemos nuestra posición.

Apenas hemos realizado cambios en la cartera en este segundo trimestre. Estamos analizando nuevas candidatas del sector tecnológico como software o ventas online. En los últimos diez años, las acciones dentro de la categoría de small caps de crecimiento, que forman parte del índice “Japan Growth” se han comportado claramente peor que las que componen los índices “Japan Value”. Por ejemplo, a cinco años hasta mayo-24, las “value” han rendido algo por encima del +10% anualizado, justo el doble que las small caps de crecimiento. A diez años, las “value” acumulan algo más del 7% anualizado por tan solo un 5,6% en las “growth”.

Consideramos que hay ahora una ventana de oportunidad entre las pequeñas empresas tecnológicas niponas. De hecho, ya empezamos a invertir en esta categoría en verano de 2023 tal y como podéis ver en nuestras últimas las cartas trimestrales. De hecho, la mayoría de nuestras ultimas incorporaciones en cartera lo son. Con ello estamos aumentando la rentabilidad esperada a medio y largo plazo y mejorando la diversificación.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016.

Finalmente os adjuntamos dos enlaces, el primero a nuestra Reunión Anual de Inversores y un segundo enlace a una reciente entrevista a Marc Garrigasait en el podcast Inversión Racional.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones