La evolución de los precios agrícolas en 2023 - Carta trimestral de Panda Agriculture & Water Fund a septiembre 2023

El efecto del niño en la agricultura mundial

El fenómeno de "El Niño", iniciado en septiembre está alterando un clima ya de por sí volátil, afectando el comportamiento de las temperaturas y la pluviometría a nivel global, complicando la obtención de buenas cosechas para el período 2023-2024. Medidas como la prohibición de la exportación de arroz por parte de India o la retirada de Rusia del acuerdo del Mar Negro han añadido aún más presión.

"El Niño" es una alteración natural de la temperatura en el Océano Pacífico que suele provocar un aumento de las temperaturas en regiones del planeta como el sudeste asiático y Centroamérica, así como lluvias intensas en otras como los Andes. El exceso de lluvias recientes en India, por ejemplo, ha llevado a la prohibición de la exportación de arroz no basmati.

Este fenómeno suele alcanzar su pico de influencia entre noviembre y febrero, aunque sus implicaciones en las cosechas se alargan en el tiempo. Varios bancos centrales en países como Brasil, India y Tailandia lo han citado como una amenaza para la inflación. Recordemos que, en los países emergentes, aproximadamente un tercio de la cesta de la compra está compuesta por alimentos.

Según un informe reciente del Banco Mundial con datos desde 1960, "El Niño" suele reproducirse dos veces por década y tiende a tensionar también los precios del caucho, la madera o incluso el zinc. Este verano, tras una fuerte sequía en el Canal de Panamá, se ha restringido el tráfico de barcos. Por otro lado, "El Niño" suele causar inviernos más fríos en Europa, lo que implicaría una mayor demanda de gas natural. En resumen, se trata de un fenómeno meteorológico global que afecta no solo a las cosechas agrícolas.

Durante este año, diversas regiones del mundo han enfrentado condiciones climáticas extremas. Australia, España, Etiopía, India y Tailandia han sufrido sequías, mientras que, en Brasil, India y Australia, fuertes lluvias han afectado negativamente ciertos cultivos como el arroz y los árboles frutales. Sin embargo, en agosto, estas regiones experimentaron una situación opuesta con graves sequías.

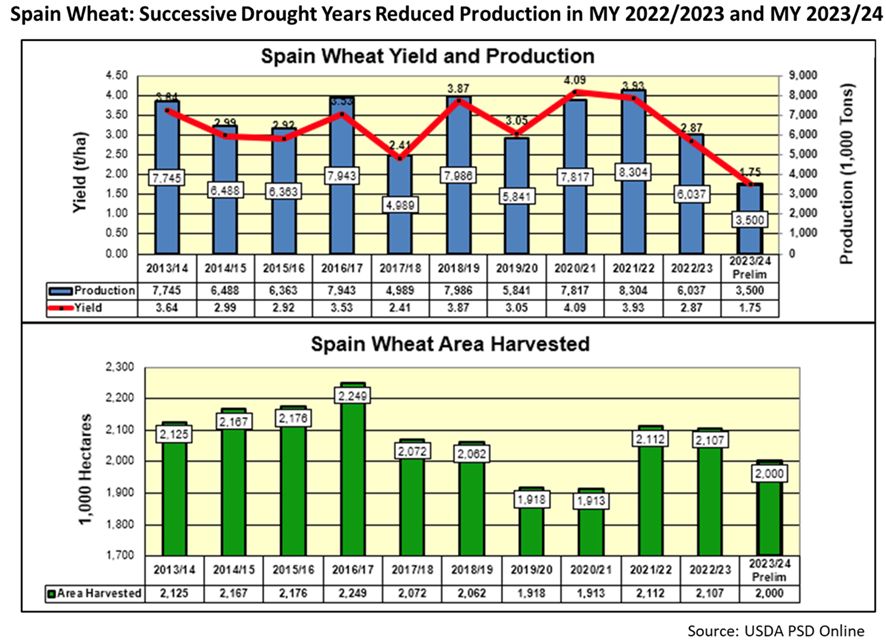

Dos años de sequía en España han disminuido la cosecha de trigo a la mitad (fuente USDA).

A pesar del fenómeno de "El Niño," los precios agrícolas globales en 2023 están corrigiendo los altos niveles alcanzados en 2022 y, tras las caídas registradas en el primer semestre, se han estabilizado a partir del verano. Solo se han registrado algunas excepciones con fuertes alzas en las cotizaciones del cacao, el arroz y el aceite de oliva. También los precios de los fertilizantes continúan descendiendo desde los niveles excepcionalmente elevados del año anterior. En conjunto, los agricultores y empresarios agrícolas están experimentando precios de venta más bajos y márgenes más estrechos, ya que la disminución de sus costes como fertilizantes y protección de cultivos se reflejará en la próxima cosecha. Les recomendamos leer nuestro informe de junio para comprender mejor la seguridad alimentaria global y las estrategias aplicadas por cada país.

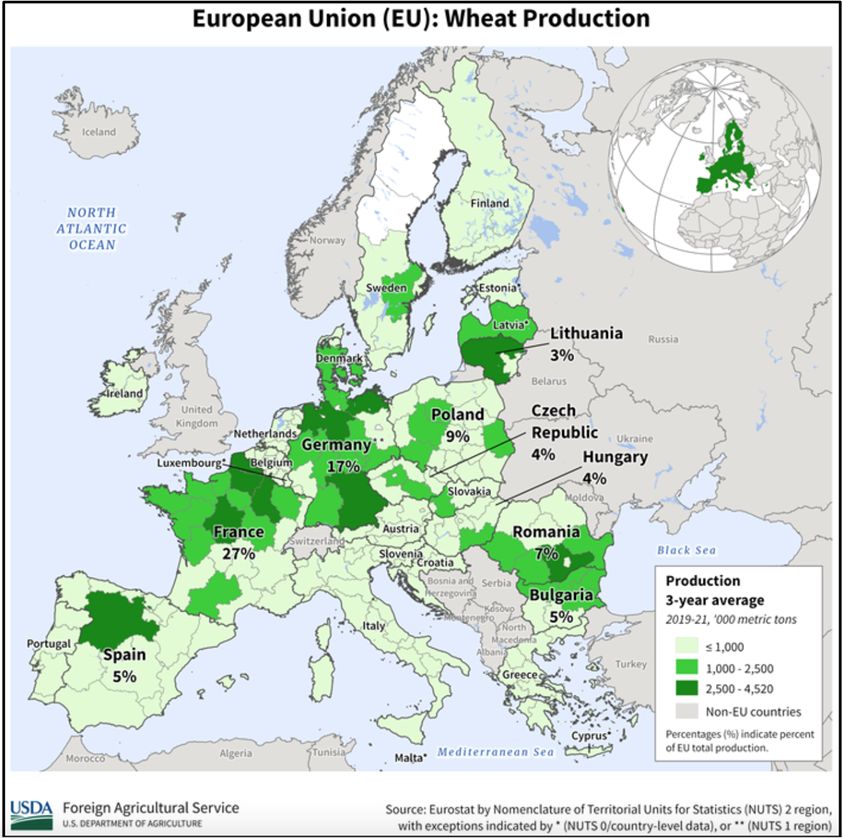

Mapa de las principales zonas europeas productoras de trigo.

Evolución y movimientos en la cartera

Durante el período 2021-2022, la escasez de fertilizantes, especialmente de potasio debido a la guerra en Ucrania, el aumento significativo en los precios de los combustibles y los graves problemas de suministro a nivel mundial generaron presiones al alza en los precios agrícolas y altos márgenes en las empresas del sector. En ese entorno caracterizado por una alta volatilidad, tomamos la decisión de reducir nuestras posiciones en empresas cuyas cotizaciones habían alcanzado niveles muy optimistas en el corto plazo. En consecuencia, disminuimos nuestras inversiones en compañías de fertilizantes, logística y almacenamiento, así como en empresas de irrigación agrícola.

Durante los años 2022 y 2023, hemos observado una clara corrección y una vuelta a valores más razonables en las cotizaciones de estas empresas. En los dos últimos trimestres hemos reiniciado inversiones en compañías como Nutrien, Mosaic (en el sector de fertilizantes) y Archer-Daniels-Midland (ADM). En el caso de las empresas dedicadas a la irrigación agrícola, como Lindsay Corp y Valmont Industries, aún esperamos valoraciones más atractivas antes de volver a invertir en ellas.

En Australia y Nueva Zelanda, las malas cosechas continuaron impactando negativamente en las cotizaciones de empresas como Seeka Ltd, conocida por ser productora de kiwis de la marca Zespri, de la que hemos comprado más acciones. Por otro lado, algunas de los mayores detractores de nuestra cartera provinieron de empresas como A2 Milk en Nueva Zelanda, Interpump e Italian Wine Brands en Italia, la compañía de cítricos Alico en Florida (EE. UU.) y Australian Agriculture.

Las compañías en cartera con mejor comportamiento en el trimestre han sido las empresas brasileñas Adecoagro y Brasilagro, la productora de huevos Cal-Maine Foods y Sumitomo Forestry, la empresa forestal japonesa, que continuó exhibiendo una excelente evolución, y en la que hemos reducido posiciones. Otra compañía japonesa que destacó por su buen rendimiento fue la consultora de agua y medio ambiente, NJS Co.

Después de la marcada revalorización que experimentaron las empresas agrícolas cotizadas en 2021, los inversores han comenzado a penalizar nuevamente al sector, especialmente a las compañías con propiedades agrícolas o activos reales, en las cuales tenemos una posición importante en nuestra cartera. En vista de la política de expansión monetaria y fiscal sin precedentes en los principales países desarrollados, incluyendo Estados Unidos que es garante de la moneda de reserva mundial, es sensato incrementar la inversión en activos reales, especialmente los agrícolas, “activos sólidos” o con un valor intrínseco real.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones