La importancia de África en la seguridad alimentaria global - Carta trimestral de Panda Agriculture & Water Fund a marzo 2024

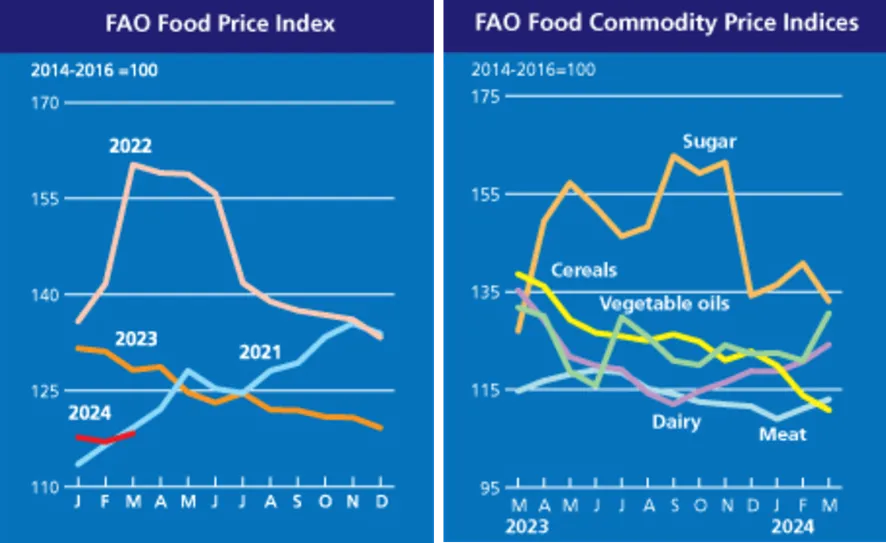

Caídas en los precios agrícolas con algunas excepciones históricas

Si excluimos al aceite de oliva, el café o el cacao, la mayoría de los precios agrícolas han continuado a niveles bajos en este primer trimestre, claramente por debajo de 2022 y 2023, en especial los cereales. Los bajos precios están ralentizando las inversiones de la temporada en fertilizantes, semillas, fitosanitarios o maquinaria agrícola-ganadera.

Índices de Precios agrícolas en el primer trimestre versus años anteriores, e Índices de Precios agrícolas y ganaderos mundiales en los últimos doce meses (fuente: FAO)

Como decíamos en la carta del último trimestre de 2023, el fenómeno meteorológico de “El Niño” amenaza con ser uno de los cinco más fuertes desde 1950. Recordemos que se le culpa de la mala cosecha de café en Vietnam e Indonesia, o la de cacao en África. También de los malos cultivos de soja y del café arábica en Brasil. Durante este primer trimestre hemos confirmado estos pronósticos con fuertes alzas en los precios del café robusta, la variedad cultivada en Vietnam, tras un retraso en la llegada de la temporada de lluvias.

Un evento histórico está ocurriendo en el mercado del cacao/chocolate, donde sus precios han escalado a $10,000 por tonelada, lo que representa un aumento de cuatro veces respecto al año pasado. Este incremento se debe principalmente a las malas cosechas en los países de África Occidental, como Ghana y Costa de Marfil, que juntos constituyen el 60% de la producción mundial de cacao. Este porcentaje aumenta al 70% si se incluyen Camerún y Nigeria. El declive en la producción no solo se atribuye a condiciones climáticas adversas, sino también a dos enfermedades que afectan a las plantas y al uso limitado de fertilizantes. El bajo o nulo uso de insecticidas ha impactado negativamente a los agricultores africanos.

En el mercado de aceite de oliva, los precios han empezado a parar su ascenso vertical tras los niveles récord de finales de 2023 hasta enero de 2024 cuando se multiplicaron por cuatro en comparación con los de 2020.

La importancia de África en la seguridad alimentaria global

En 2023 realizamos un apasionante viaje al continente africano con el Banco Mundial que nos permitió entender las dinámicas agroalimentarias en Kenia y Uganda. En febrero visitamos a Marruecos de la mano de San Telmo Business School, la única Escuela de negocios para alta dirección de empresas agroalimentarias que existe en Europa.

A pesar de tener el 60% de las tierras cultivables mundiales y contar con una población con fuerte crecimiento y muy joven para trabajarlas, África es deficitaria en su balanza comercial alimentaria. En 2019, el conjunto del continente africano necesitó importar alimentos por $43.000 millones según el Banco Mundial, y su estimación para 2025 es de un aumento hasta los $110.000 millones. Por otro lado, Naciones Unidas estima para 2030 una población africana de 1.710 millones, 250 millones superior a la actual, lo que requerirá un considerable aumento en la ingesta de calorías. Según la Fundación Bill y Melinda Gates, una de las de mayor presencia en el continente, “África puede ser un exportador neto de alimentos, incluso ante el reto del cambio climático. Mejoras en semillas y genética animal pueden alcanzar un gran impacto. Si añadimos el incremento del uso de fertilizantes estaríamos ante una revolución verde”.

África no ha disfrutado de la revolución agrícola en el mundo iniciada desde los años 60 con nuevas variedades de semillas y más acceso a los fertilizantes que han ayudado a transformar la producción agrícola en muchas partes del mundo. El uso de fertilizantes en África es de apenas 24 kg por hectárea, lo cual representa sólo una quinta parte del promedio mundial. Como resultado, la productividad agrícola de la región alcanza apenas una cuarta parte de su potencial. La empresa pública marroquí OCP, que posee las mayores reservas mundiales de fertilizantes de fosfato en el Sahara Occidental, está estableciendo acuerdos con gobiernos africanos para incrementar su uso. Estiman que deberían multiplicarlo por hasta diez veces. Un caso destacado es Etiopía, uno de los pocos países que ha logrado el "objetivo de Abuja", establecido en 2006 por el conjunto de estados africanos, que consiste en alcanzar un uso de 50 kg de fertilizantes por hectárea. Comparativamente, se calcula que China usa más de 300 kg por hectárea, situándose por tanto en el extremo opuesto, lo que probablemente contamina sus ríos y reservas acuíferas.

África necesita integrarse en la revolución agrícola global por dos motivos principales: para reducir su dependencia de las importaciones alimenticias, que se pagan con divisas fuertes que no siempre tiene disponibles, y para poder exportar alimentos al resto del mundo, mejorando así la seguridad alimentaria global y obteniendo las divisas que sus economías requieren. Aunque la situación de partida es claramente peor, África necesita alcanzar la transformación agroalimentaria conseguida por los continentes latinoamericano y asiático. Actualmente, la agricultura en África se caracteriza por la presencia de pequeños agricultores, muchos de los cuales practican agricultura de subsistencia y dependen del clima para el riego. Además, estos terrenos a menudo enfrentan problemas de degradación. La baja productividad agrícola también lleva a un incremento en la deforestación, dada la creciente necesidad de tierras cultivables para satisfacer las demandas alimenticias de la población local. El caso actual del cacao es un claro ejemplo.

Evolución y movimientos en la cartera

Las compañías en cartera con mejor comportamiento en el trimestre han sido la brasileña Brasil Foods (BRF SA), Biogaia la empresa sueca de probióticos, First Farms, Tyson Foods y Cal Maine, la productora de huevos líder en Estados Unidos. Hemos aprovechado la fuerte alza en las cotizaciones de la compañía Select Harvest para vender acciones tras revisar su estructura financiera y como le penalizan los tipos de interés más altos tras varios años de malas cosechas.

Otra compañía que ha mostrado un excelente rendimiento en el último trimestre es Aker Biomarine, una empresa biotecnológica enfocada a la nutrición humana y animal. Esta compañía cuenta con una licencia exclusiva para la pesca controlada de krill en la Antártida. Después de casi veinte años de invertir en el desarrollo de su escala operativa y en investigación de mercado, su producto estrella, el krill Superba, se ha incorporado en la mayoría de los alimentos nutricionales que contienen krill. Tras sufrir retrasos y aumento de costes, la acción fue claramente penalizada, pero la mantuvimos en cartera al tratarse de un proyecto único.

Hemos recibido en marzo una contra-OPA por Namoi Cotton, la empresa australiana de algodón. Olam Agri el conglomerado de Singapur ha superado la oferta inicial de Louis Dreyfus para quedarse con la compañía. No descartamos nuevas ofertas entre ambos gigantes agrícolas. Mantenemos las acciones en cartera.

Entre las empresas japonesas con mejor comportamiento tenemos a NJS Co, Takuma Co y Kurita Water, todas ellas del sector de agua y medio ambiente, y especialmente la compañía forestal Sumitomo Forestry que continuamente alcanzando nuevos máximos históricos.

Entre las peores del trimestre tenemos a la italiana Newlat Foods. Tras comunicarse que no realizaba la adquisición anunciada de una empresa alimentaria inglesa, el mercado reaccionó con una fuerte presión vendedora. También han sufrido caídas la noruega Yara International, Mosaic Co, la inglesa Genus Plc, la brasileña SLC Agricola y la japonesa Agro-Kanesho.

Hemos vendido varias de nuestras acciones por el impacto del alza de los tipos de interés, por motivos de negocio o de gobierno corporativo como Synlait Milk, S&W Seed, Alico, Limoneira o Tejon Ranch.

Seguimos incrementado nuestra inversión en empresas de fertilizantes agrícolas del 7,5% al 9,5%, aprovechando las caídas de 2022-2023. Hicimos igual en el ciclo bajista de 2016-2019 donde acumulamos hasta un 15% de nuestra cartera en acciones del sector y aprovechamos para vender cuando sus cotizaciones multiplicaron por más de cuatro en el ciclo alcista de 2021-2022. En un mundo con menos hectáreas cultivables per cápita, con agotamiento de la tierra y con escasez de agua, los fertilizantes son claves para la seguridad alimentaria global. Hemos iniciado nuevas posiciones en la alemana K+S y en la israelí ICL Ltd, ambas productoras de potasio y hemos aumentado en Mosaic Co, fertilizantes de fosfato.

Los inversores institucionales son muy activos en la compra de activos y empresas agrícolas en los mercados privados, pero continúan lejos aún de las compañías cotizadas. La guerra de opas en Namoi Cotton por parte de dos de los mayores conglomerados agroalimentarios mundiales es un indicador positivo, pero aún no hemos visto la llegada de grandes flujos y muchas compañías continúan deprimidas, lo cual es una excelente oportunidad para el medio y largo plazo. Con los excesos de deuda y la impresión enorme de las principales monedas, solo los activos reales realmente te protegen tu patrimonio.