La importancia del factor tamaño en 2023 - Carta trimestral de Koala Capital Sicav diciembre 2023

Las dinámicas del mercado de valores en 2023

En contraste con el año 2022, marcado por la caída generalizada en los precios de todos los activos como acciones, commodities y, sobre todo, bonos, el 2023 ha experimentado una significativa disparidad en la rentabilidad de los distintos activos financieros. Hemos visto incluso rentabilidades opuestas en activos de la misma familia o geografía.

En el sector tecnológico, por ejemplo, unas pocas compañías, las de gran tamaño o “megacaps”, se han revalorizado a un ritmo pocas veces visto, y en cambio las empresas pequeñas o “small caps” no sólo no les han seguido el ritmo, sino que incluso muchas han sufrido caídas significativas. Este fenómeno se ha manifestado en Estados Unidos, pero también en Europa y Japón, aunque con una menor intensidad. Recordemos que los índices se construyen en función de la capitalización de cada compañía, por lo que el comportamiento de las grandes empresas tiene un mayor impacto. Por ejemplo, las siete grandes compañías tecnológicas que más pesan en el S&P 500 se han revalorizado en promedio un +104,7%. De esta forma el índice S&P 500 se ha apreciado un +26%, pero el mismo índice equiponderado apenas ha subido un +9,6%. En Japón, las grandes empresas tecnológicas con más peso en los índices se revalorizaron considerablemente, empujando al alza el índice Topix en un +25%, en cambio el índice TSE Growth Market, de pequeñas compañías cayó un -3,97% (un -14% para un inversor europeo en euros).

También en el sector salud y biotech, con un peso elevado en los índices, hemos visto a dos grandes compañías, Novo Nordisk y Elly Lilly, revalorizándose más del +50% en 2023 junto a caídas generalizadas en el resto de principales empresas como Merck, AbbVie, AstraZeneca, pero especialmente con la suiza Roche (caída del -16%), la alemana Bayer (caída del -30%) o Pfizer (caída del -44%).

Aunque los índices han experimentado una revalorización considerable, algunos sectores como el de consumo no cíclico, alimentación, agricultura, energía y salud han registrado caídas en el año. A nivel global los mercados bursátiles de Estados Unidos y Japón han tenido el mejor desempeño, mientras que los mercados emergentes el peor, especialmente China, con pérdidas de dos dígitos.

La importancia del factor tamaño en 2023

El tamaño de compañía ha sido el factor determinante en el año. Las pequeñas empresas o “small caps” han sufrido caídas y las grandes o “big caps” revalorizaciones muy significativas. Una notable excepción, que nos ha ayudado en nuestra cartera, ha sido el excelente comportamiento en las pequeñas empresas tradicionales japonesas en sectores como la construcción, alimentación, supermercados, hostelería, industriales e infraestructuras, con revalorizaciones superiores al +30%, totalmente a contracorriente de sus homologas en Europa o EEUU. Este excelente comportamiento se debe tanto a factores externos como internos. Las mejoras en la retribución a los accionistas y los profundos cambios en el gobierno corporativo han atraído flujos de inversión al mercado global más olvidado e ineficiente. Sorprendentemente, gran parte de estos cambios se han originado a raíz de la fuerte presión activista por parte del regulador bursátil local. Además, el "activismo suave" ejercido por Warren Buffet, con su viaje a Japón en abril para reunirse con los directivos de las compañías invertidas, así como múltiples entrevistas a los medios ha contribuido al cambio de mentalidad de los inversores.

La diversificación de Koala Capital Sicav ha sido clave para sortear las considerables divergencias de rendimiento entre nuestros activos en cartera. Experimentamos comportamientos excelentes combinados con otros muy negativos. La principal fuente de rentabilidad negativa en 2023 han sido las coberturas sobre índices. Os recordamos que el núcleo central de nuestra cartera lo forman empresas pequeñas y medianas en Europa, Estados Unidos y Japón, junto con coberturas parciales de los grandes índices en Europa (Eurostoxx 50), Estados Unidos (S&P 500) y Japón (Nikkei 225).

La consistencia en nuestra política de cobertura del riesgo nos ha permitido obtener un comportamiento excepcional en periodos de caídas bursátiles como 2008-2009, en 2011, el día del Brexit, o en 2022. También la gran diversificación de activos en cartera ha contribuido a la obtención de un comportamiento estable y superior a la inflación. En los últimos años, el binomio rentabilidad/riesgo ha sido excelente, con una rentabilidad anualizada del 4,15% a cinco años y del 4,14% en los últimos diez, con una exposición a bolsa promedio del 44% y una baja volatilidad. Un año atípico como 2023 no nos hará modificar nuestra principal estrategia de gestión del riesgo.

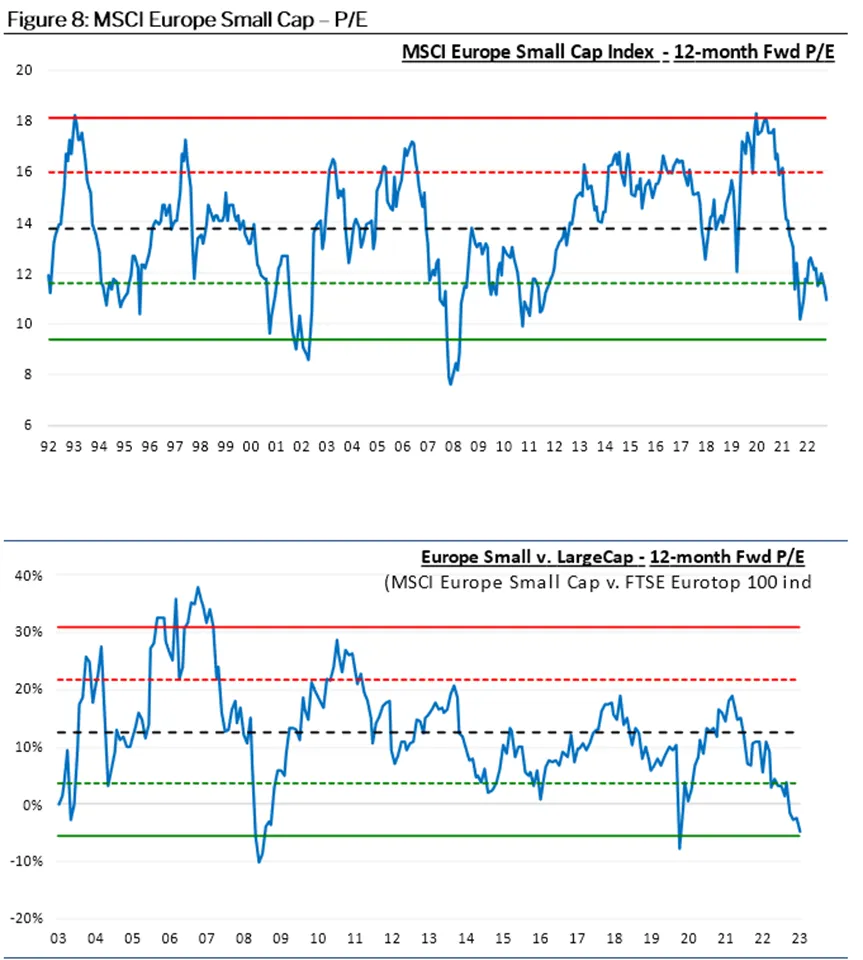

Valoración de las “small caps” europeas (PER) (gráfico superior) y su relativo contra las big caps en mínimos de 20 años (fuente: Montanaro Asset management).

Evolución y movimientos de la cartera

Entre las mejores acciones en 2023 tenemos a nuestra posición número uno Constellation Software, también a Newlat Food, Cresud o Alphabet/Google. En el trimestre las acciones con una mayor contribución positiva han sido Eldorado Gold, Constellation Software, Newlat Food y Allfunds Group.

En cuanto a las compañías japonesas en cartera, 2023 ha sido muy positivo, especialmente para Fujii Sangyo, Murakami Corp., Tsubakimoto Kogyo, Shinnihon Corp., Maruzen Co, Trinity Industrial, Zenitaka Corp., Daiwa Industries, Takuma Co, Kato Sangyo y NJS Co.

Las acciones que más nos han penalizado en 2023 han sido, Illumina, Hellofresh, Etsy, Global Dominion, Guillemot, Allfunds Group, Oxford Nanopore, Paypal y Roche, con caídas muy considerables en todos los casos.

Vendimos completamente Coca-Cola FEMSA tras alcanzar en estos últimos tres años una elevada valoración y la italiana ENAV, la empresa de control del tráfico aéreo que compramos con el COVID en 2020 y en la que hemos obtenido una pequeña plusvalía.

Constellation Software se ha revalorizado cerca del +50% en el año. Iniciamos nuestra inversión en la compañía en 2018, aumentando progresivamente con los años, especialmente tras acudir a la junta de accionistas de 2019 en Toronto. A cierre de año ya supone un 8,5% de nuestro patrimonio.

En este último trimestre, seguimos realizando adquisiciones en aquellas compañías con notables caídas en sus cotizaciones, tanto en “small caps“ como en grandes empresas del sector de salud, dos de los vectores más castigados a lo largo del año.

Tras aumentar posiciones en la farmacéutica Roche en el tercer trimestre, lo hicimos también en Pfizer en el cuarto. Iniciamos además una posición compradora en Mettler-Toledo, empresa de instrumentos de precisión para laboratorios, tras acumular una caída en octubre de 2023 superior al 30%.

Entre las “small caps” compramos acciones en la japonesa Medikit (instrumentos médicos) que cotizaba a mínimos de cinco años. Los cambios corporativos recientes podrían ser un catalizador.

Hemos aumentado nuestra posición en la compañía de turismo británica JET2 Plc, (anteriormente llamada Dart Group Plc) que ya teníamos como una de nuestras principales posiciones en 2018-2019. Tras recuperarse completamente de la crisis turística por el covid, la empresa ya está generando más flujo de caja incluso que en 2019, demostrando que es quizás la empresa mejor gestionada del sector turístico europeo.

Mantenemos a final del ejercicio una cartera de acciones con mucho mayor potencial que los índices globales, lo que esperamos se traduzca en un mejor comportamiento relativo y absoluto en los próximos trimestres e incluso años.

A final del trimestre, manteníamos una exposición neta a bolsa del +37% incluido un 7% en bolsa europea, un 16% neto en acciones japonesas, y sin exposición neta en acciones USA por las coberturas en cartera. También un 11% en minas de oro y diamantes, y un 2% en países emergentes. En cuanto a divisas, tenemos un 29% de exposición neta al dólar USA, un 11% en dólares canadienses, un 8% en yenes japoneses y un 2% en francos suizos.